11. Управление результативностью использования потенциала предприятия (часть 2)

1.Чистая прибыль как источник финансовых ресурсов предприятия

2.Преобразование отчетности предприятия о прибыли в управленческую форму

3.Расчет варианта цены, обеспечивающей предприятию достаточную прибыль

Известно, что ключевой характеристикой эффективности деятельности предприятия на определенном временном отрезке связанный с созданием, освещением и использованием различных инноваций, является величина чистой прибыли. Это та часть прибыли, которая остается в распоряжении предприятия и служит источником увеличения собственного капитала. В настоящее время в соответствии с установленным законодательством, предприятие самостоятельно определяет механизм использования чистой прибыли. Этот механизм должен быть зафиксирован в уставных документах предприятия.

Например, чистая прибыль может быть направлена на формирование фондов специального назначения и различных резервов предприятия. В этом случае процесс распределения чистой прибыли будет отражать механизм увеличения собственного капитала предприятия. Может быть иной механизм распределения, например, на выплату дивидендов, погашение долгосрочных и краткосрочных кредитов и займов, уплату штрафов и пеней, содержание объектов социальной сферы, находящихся на балансе предприятия.

Для полноценного анализа деятельности предприятия и эффективности управления его потенциалом необходимо преобразование стандартного отчета о прибылях и убытках предприятия в управленческую форму.

Процесс преобразования включает несколько операций:

1. Показатели, рассчитанные в стандартной форме о прибылях и убытках нарастающим итогом, необходимо перевести в показатели, определенные за интервал анализа. Для этого из значений показателя стандартного формата отчета о прибылях и убытках на текущую дату деятельности предприятия вычитаются значения аналогичного показателя, определенного на предыдущую дату деятельности предприятия.

Это позволяет объективно оценить результат использования потенциала за отдельные периоды жизненного цикла создания, освоения и использования инновации, а в дальнейшем сравнить эти результаты между собой.

2. В составе чистой выручки предприятия необходимо выделить величину маржинального дохода.

Рассмотрим пример. Требуется, используя категорию маржинального дохода, выбрать оптимальный уровень цены единицы продукции некоторой фирмы. В процессе разработки вариантов финансовых проектировок бизнес-плана аналитиками предприятия рассчитан ряд уровней цен на производимую продукцию, в том числе Ц1 = 10 тыс. д. е./шт; Ц2= 8 тыс. д.е. за шт; Цз — 6 тыс. д.е. за шт

Рыночная цена конкурентов на аналогичную продукцию составляет 9 тыс. д.е/шт.

Удельные переменные расходы предприятия составляют 2 тыс. д.е./шт. Постоянные расходы предприятия в расчете на год его деятельности равна 25 млн. д.е.

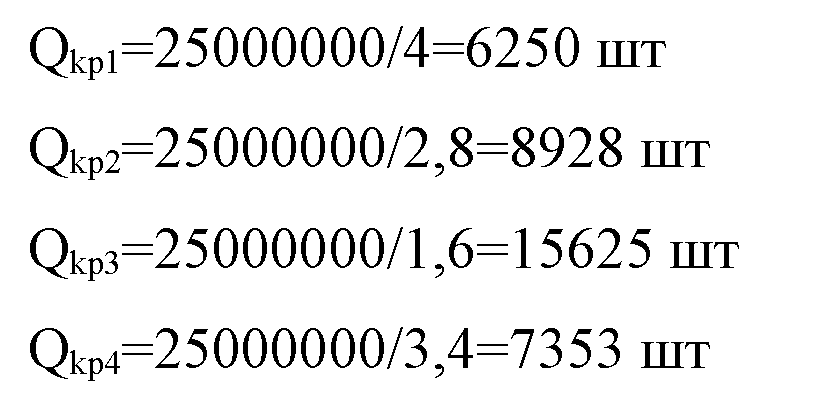

Величина функциональной скидки оптовым покупателям продукции фирмы установлена в размере 40 %. Максимальная загрузка производственных мощностей предприятия обеспечивает выпуск продукции в объеме 16 тыс.шт. Расчет необходимых финансово-экономических показателей для принятия управленческого решения приведен в таблице 7.

Таблица 7 - Результаты расчетов финансово-экономических показателей

|

№ п/п |

Наименование показателя |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант конкурентов |

|

1. |

Цена единицы продукции тыс. д.е. |

10 |

8 |

6 |

9 |

|

2. |

Функциональная скидка оптовым покупателям, тыс. д.е. |

10*40/100 =4 |

8*40/100 =3,2 |

6*40/100 =2,4 |

9*40/100 =3,6 |

|

3. |

Выручка от продажи единицы продукции, тыс. д.е. |

10-4=6 |

8-3,2=4,8 |

6-8,4=3,6 |

9-3,6=5,4 |

|

4. |

Величина удельных переменных затрат, тыс. д.е. |

2 |

2 |

2 |

2 |

|

5. |

Величина маржинального дохода в расчете на единицу продукции, тыс. д.е./шт |

6-2=4 |

4,8-2=2,8 |

3,6-2=1,6 |

5,4-2=3,4 |

|

6. |

Величина критического объема продаж (точка безубыточности) |

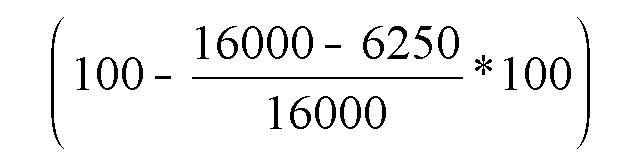

6250 |

8928 |

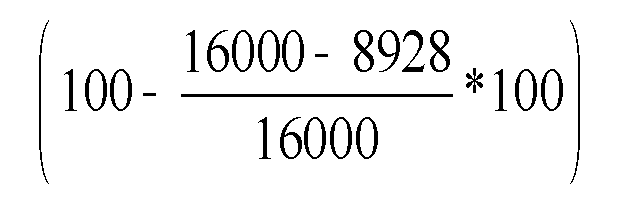

15625 |

7353 |

|

7. |

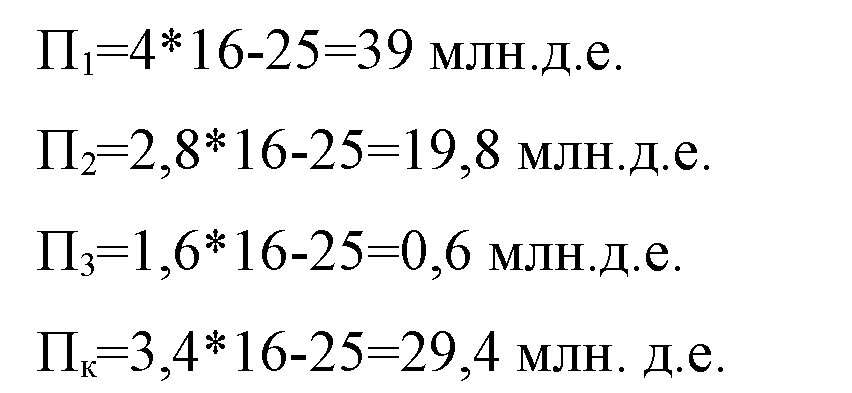

Прибыль от |

39000 |

19800 |

600 |

29400 |

|

реализации | |||||

|

продукции, тыс. д.е. |

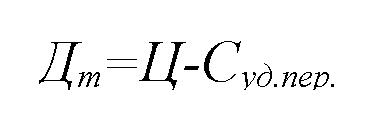

Маржинальный доход данного предприятия и предприятий конкурентов рассчитывается по формуле:

где Ц - выручка от продажи единицы продукции, д.е./шт.;

Суд.пер. - удельные переменные расходы, д.е./шт.

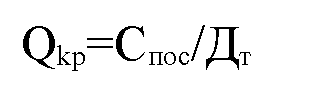

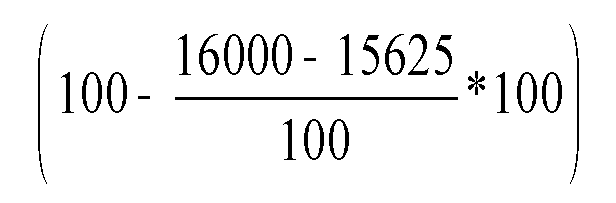

Величина критического объема продаж продукции для данного предприятия и предприятий конкурентов определялась по формуле:

где Спос - величина постоянных расходов предприятия в расчете на анализируемый период времени деятельности предприятия, д.е./год

Для упрощения расчета принято, что Спосф=С

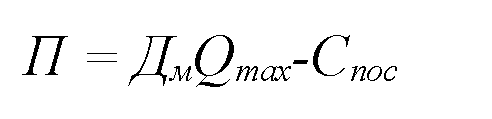

Величина прибыли, полученной данным предприятием, и предприятием-конкурентом определялась по формуле:

где Qmax - максимально возможный выпуск продукции данного предприятия, шт.

Используя приведенные в таблице результаты расчетов показателей, проведем анализ предлагаемых вариантов формирования цены продукции данного предприятия, обеспечивающей необходимую величину прибыли.

Вариант 1. Этот вариант позволяет предприятию получить максимальную величину прибыли по сравнению со всеми представленными в таблице вариантами. В этом случае точка безубыточности достигается при 39%-ом использовании производственного потенциала предприятия

Однако цена реализации единицы продукции по данному варианту на  превышает рыночную цену аналогичной продукции. В связи с этим вероятность приобретения продукции по такой цене значительно уменьшается. Это может привести к значительному сокращению объема продаж против исходного объема, принятого в исходных данных расчета.

превышает рыночную цену аналогичной продукции. В связи с этим вероятность приобретения продукции по такой цене значительно уменьшается. Это может привести к значительному сокращению объема продаж против исходного объема, принятого в исходных данных расчета.

Реализация продукции по этому варианту потребует от предприятия осуществления дополнительных маркетинговых и производственных мероприятий, в том числе и по совершенствованию рекламной деятельности. Все это должно найти отражение в соответствующих разделах бизнес-плана предприятия.

Очевидно, что реализация перечисленных мероприятий приведет к увеличению, как переменных, так и постоянных издержек предприятия. В конечном итоге это отразится и на финансово-экономических показателях его деятельности. Поэтому в исходные данные необходимо ввести финансовую коррективу, учитывающую новый уровень издержек данного предприятия.

В тоже время следует отметить, что вложение финансовых ресурсов в повышение качества продукции позволит предприятию сформировать престижный уровень цен, позволяющий освоить сегмент рынка с более высоким уровнем доходов покупателей.

Поэтому очевидно, что данный вариант формирования цены продукции предприятия может быть принят в качестве базового варианта только при определенных условиях. Они определяются устойчивостью позиции предприятия на рынке. На практике это означает, что предприятие должно иметь устойчивые объемы сбыта производимой продукции, а престиж вновь выводимого на рынок продукта должен быть достаточно высок.

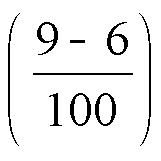

Вариант 2. По этому варианту цена продукта, выпускаемого данным предприятием наиболее близка к рыночной цене аналогичного продукта. Установленная цена обеспечивает предприятию сравнительно высокую прибыль. В данном варианте безубыточность производства продукции достигается при использовании производственного потенциала предприятия

Поэтому данный вариант установления цены единицы продукта является для предприятия наиболее приемлемым из всех рассматриваемых вариантов.

Вариант 3. Этот вариант обеспечивает предприятию минимальную величину прибыли по сравнению с другими анализируемыми вариантами установления цены. При этом безубыточность производства продукции достигается при 97%-ом использовании производственного потенциала предприятия

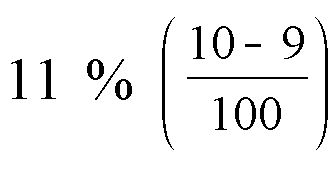

Однако по этому варианту предприятие устанавливает цену за единицу производимой продукции на 33% ниже рыночного уровня цен на

аналогичную продукцию .

.

Очевидно, что такой вариант установления цены на продукцию может быть принят предприятием в качестве базового только в том случае, если в качестве базового, если предприятие впервые выходит на новый рынок сбыта с данной продукцией, а имидж предприятия на этом рынке сравнительно высок.

Теоретически может существовать еще один вариант установления цены на продукцию предприятия. Это вариант установления цены на уровне рыночной цены аналогичной продукции предприятий-конкурентов. Однако в этом случае у данного предприятия увеличивается риск снижения фактического объема продаж продукции в сравнении с планируемым в бюджете объемом продаж вследствие усиления факторов конкуренции. Последствием уменьшения объема продаж будет снижение прибыли. Однако величину прибыли, получаемую предприятием от реализации продукции можно довести до уровня предприятий-конкурентов посредством мер внутреннего и внешнего порядка.

Во-первых, необходимо совершенствование технологии выводимой на рынок продукции.

Во-вторых, снижение функциональных скидок оптовым покупателям, которые часто выступают как посредники. На практике это будет означать изменение механизма реализации продукции. Для этого можно использовать прямые связи с покупателями, например через сеть собственных магазинов.