3.12.3. Податки й оподаткування: теорія і практика.

3. Податки й оподаткування:теорія і практика

Податок - це встановлений вищим органом державної законодавчої влади обов'язковий платіж, що сплачується юридичними особами і громадянами в бюджет у розмірах і в строки, передбачені законом.

Податок встановлюється виключно державою і базується на актах вищої юридичної сили.

Встановлення державою податків - це форма прояву її державного суверенітету і здійснення належних їй функцій владності.

Податки покликані виконувати фіскальну і регулюючу функції. Фіскальна функція спрямована на поповнення доходної частини бюджету шляхом залучення податкових платежів. Регулююча функція (відома в літературі функція податків як регулятора виробництва) полягає у використанні державою податкового механізму (пільг, ставок), щоб зацікавити платника податку в здійсненні певної діяльності, виконанні робіт чи навпаки, зробити для нього невигідним зайняття ними (наприклад, шляхом встановлення високих податкових ставок). Застосовуючи податкові пільги, держава іаохочує благодійність, милосердя, захищає малозабезпечені верстви населення. Податок повинен стати стимулом до праці, до зменшення витрат, до природоохоронної діяльності та ін.

Податок — вид обов'язкового платежу до бюджету. На відміну від інших платежів, для податку характерні такі ознаки: адресність до бюджету, обоє 'язковість платежу; перехід права власності при сплаті податку; індивідуальна безоплатність; регулярність стягнення.

Адресність до бюджету полягає в тому, що податок, на відміну від інших обов'язкових платежів, може бути сплачений лише до бюджету, а не до іншого грошового централізованого або децентралізованого фонду.

Обов'язковість податку виражається в тому, що за порушення встановленого строку сплати, розміру платежу, ухилення від сплати, передбачена відповідальність платника. Обов'язковість передбачає можливість примусового виконання платежу.

Податок — категорія як правова, так і економічна, тому що це форма перерозподілу національного доходу. При сплаті податкового платежу відбувається перехід частини коштів із власності окремих платників у власність усієї держави. Такого переходу права власності не існує при внесенні до бюджету обов'язкових платежів державними підприємствами. Такі платежі будуть податками лише за формою, а не за змістом.

Індивідуальна безоплатність податку виражається в тому, що при його стягненні держава не бере на себе обов'язків з надання кожному окремому платнику певного еквіваленту, рівного їх платежу.

Податок як регулярний платіж вноситься періодично, в чітко встановлені законодавством строки.

При стягненні податків застосовують один із методів оподаткування: пропорційний метод оподаткування або прогресивний метод оподаткування.

Пропорційне оподаткування полягає в тому, що із збільшенням оподатковуваного доходу податкова ставка залишається незмінною. Наприклад, при стягненні податку на прибуток, незалежно від розміру прибутку, застосовується ставка 30%.

При прогресивному оподаткуванні податкова ставка збільшується у міру зростання доходів, що підлягають оподаткуванню. Прогресивний метод застосовуєтся при стягненні прибуткового подагку з громадян.

Податки, що діють на території тієї чи іншої держави, складають її податкову систему.

Податкова система повинна будуватись на принципах стабільності, рівнонапруженості. обовязковості соціальної справедливості, економного використання ресурсів і охорони навколишнього середовища, економічної доцільності.

Принцип стабільності полягає в тому, що податкові закони повинні діяти довгостроково, понад 10 років, а не змінюватись через кожні 2-3 роки. Лише в цьому випадку можна говорити про ефективність податкового механізму.

Рівнонапруженість означає рівні умови оподаткування платників, незалежно від видів їх діяльності та форм власності.

Обов'язковість полягає в застосуванні державного примусу в разі порушення платником умов оподаткування, розміру, порядку і строків сплати.

Принцип соціальної справедливості передбачає надання податкових пільг соціально незахищеним, малозабезпеченим верствам населення.

Податковий механізм повинен сприяти охороні навколишнього середовища, використанню передових технологій, заохочувати раціональне використання природних ресурсів.

Податкова система України це урегульована нормами права сукупність податків, що стягуються на території України, а також форми і методи їх побудови.

У нашій країні податкова система знаходиться на етапі свого становлення і поки що не відповідає в повній мірі названим вимогам, її правову основу складають Закони України „Про систему оподаткування", „Про податок з власників транспортних засобів та інших самохідних машин і механізмів", „Про плату за землю", „Про оподаткування прибутку підприємств" та ін. До податкової системи України входять податки, які класифікують залежно від суб'єкта оподаткування на: податки і юридичних осіб (наприклад, податок на прибуток); податки з громадян (прибутковий податок, податок на промисел); податки, які стяіуються як з юридичних осіб, так і з громадян (земельний податок, податок з власників транспортних засобів, акцизний збір, податок на додану вартість). За формою стягнення податки б\ваюгь грошовими і натуральними. На сьогодні в Україні діють лише грошові податки.

За об 'ектом оподаткування розрізняють податки на майно (наприклад, податок з власників транспортних засобів) / на доходи (наприклад, прибутковий податок з громадян, податок на прибуток підприємств).

За методом стягнення податки класифікують на прямі (наприклад, прибутковий податок з громадян) і непрямі, що входять в ціну товару чи послуги (акцизний збір, податок на додану вартість).

Відносини в галузі податків можуть існувати тільки у формі правовідносин.

Податкові правовідносини - це відносини, які виникають при сплаті податків підприємствами, громадянами, де сторони беруть участь як носії прав і обов'язків, встановлених законом.

Суб 'єктами податкових правовідносин виступають, з одного боку, податкова адміністрація, яка діє від імені держави і наділена владними повноваженнями, а з іншого - юридичні і фізичні особи (платники податків).

Притягнути того чи іншого громадянина або юридичну особу до оподаткування можна лише за умови наявності в них самостійного джерела доходу чи майна.

Всі учасники правовідносин наділені певними правами й обов'язками. Так, державна податкова адміністрація має право вимагати внесення податку в установлені строки і в повній сумі, застосовувати санкції до порушників податкового законодавства та ін. Платники податку наділені правом на відстрочку платежу; на розстрочку платежу; на податковий кредит; повернення переплачених податкових сум; оскарження дій податкових інспекторів та ін.

Виникнення податкових правовідносин можливе лише при наявності податкового закону.

Податковий закон - це правовий акт вищого органу законодавчої влади, який зобов'язує юридичних осіб і громадян сплачувати до бюджету платежі у вигляді податків у певному розмірі і в точно фіксовані строки.

Податковий закон, більш ніж інші закони, зачіпає матеріальні ресурси як громадян, так і підприємств. Тому до нього висуваються особливі вимоги. По-перше, він повинен бути чітко сформульованим і зрозумілим як платнику податку, так і органу, що здійснює стягнення. По-друге, цей закон повинен містити шість обов'язкових елементів, що визначають зміст податкових правовідносин: суб'єкт податку, об'єкт податку, ставки, одиниця обкладання, пільги, строки внесення.

Суб'єкт податку (платник податку) - фізична або юридична особа, на яку законом покладено обов'язок сплатити податок. Це особи, що займаються підприємницькою діяльністю, робітники, службовці, підприємства та ін. Основна ознака суб'єкта наявність власного джерела доходу або майна.

Треба зауважити, що не завжди визначений у податковому законі суб'єкт податку буде безпосереднім платником.

При стягненні непрямих податків відбувається перекладення податків з суб'єкта податку на носія податку (споживача товару), тобто на особу, яка буде фактичним платником податку.

Об'єкт податку - все те, що підлягає обкладенню податком (дохід або майно): заробітна плата, прибуток, дохід, будівлі, транспортні засоби та ін.

Від об'єкта податку треба відрізняти джерело податку, хоч за більшістю податків ці поняття збігаються.

Джерело податку - це фонд, за рахунок якого здійснюється сплата податку. Збігається об'єкт з джерелом податку в прибутковому податку з громадян (заробітна плата), у податку на прибуток підприємств (прибуток) та ін. А відрізняється по земельному податку, де об'єкт - земельна ділянка, а джерело податку - грошові доходи власника чи користувача земельної ділянки; по податку з власників транспортних засобів та ін.

Одиниця обкладання - це одиниця виміру об'єкта податку та його частина, на яку встановлено податкову ставку. Наприклад, у земельному податку одиницею обкладання буде 1 та на землях сільськогосподарського призначення і 1 м" земельної ділянки в населеному пункті.

Ставка податку - розмір податку на одиницю обкладання. Ставка може бути встановлена як у твердій сумі, так і в процентах (податкова квота). Наприклад, ставка податку на прибуток підприємств - 25% до оподатковуваного прибутку; середня ставка земельного податку в населеному пункті з чисельністю жителів до 200 осіб 0,1 грн. за 1 м".

Строк сплати податку встановлена в законі дата, до якої податок повинен бути сплаченим. Порушення строку сплати карається стягненням пені.

Пільга це повне або часткове звільнення юридичних осіб і громадян від сплати податків. Податкові пільги надаються з метою зацікавлення платника податку у виконанні певної діяльності, у виробництві продукції, необхідної суспільству; послабити податковий тягар малозабезпеченим верствам населення; сприяти науково-технічному прогресу; відзначити заслуги перед державою тієї чи іншої групи населення та ін.

Пільги можуть надаватись у вигляді зменшення оподатковуваного доходу, зменшення податкової ставки або повного звільнення від податку. Практика оподаткування в більшості розвинутих країн свідчить, що існує три провідних види податків: прибутковий, в основі якого лежить прогресивне оподаткування фізичних і юридичних осіб за сукупністю всіх їх доходів з усіх джерел, податок на додану вартість (ПДВ) як універсальний акциз і внески на соціальне страхування, які сплачують як робітники і службовці (працюючі за наймом), так і підприємці (бізнесові одиниці - фірми).

Прибутковий податок з громадян - податок на особисті доходи є вирахуванням з доходів (як правило, річних) платника податку -фізичної особи. Платежі здійснюються протягом року, але кінцевий розрахунок робиться в кінці року. Це прямий прогресивний податок і в кожній країні існує своя шкала податкових ставок і своя вища ставка цього податку. Наприклад, в окремих країнах вища ставка США - 31%, Великобританія - 40, Японія - 50, Німеччина - 53, Швеція - 72%.

Прибутковий податок з юридичних осіб - податок на прибуток підприємств (фірм) - також у більшості країн є прямим прогресивним податком. З його сплати також існують особливості в різних країнах щодо визначення бази оподаткування, системи знижок податку, звільнення від нього, граничних (вищих) ставок по даному податку. Іак, наприклад, у 1993 р. гранична ставка податку з корпорацій була: у США - 34%, Японії - 37%, Німеччині - 50%, Франції - 42%, Бельгії 43%. В Україні податок з прибутку підприємств становить 25%.

Другий за значенням податок, що застосовується у більшості розвинутих країн - це податок на додану вартість. Платники податків, які в процесі виробництва товарів додають вартість до предметів праці, з яких продукуються ці товари, обкладаються податком з цієї доданої вартості. Але кожен платник податку вносить цю суму в ціну свого товару, який рухається по ланцюжку до кінцевого споживача. І [ДВ утримується в Україні, Росії, інших країнах СНД, більшості країн ОЕСР >1к правило, в країні застосовується основна (стандартна) ставка цього податку (в країнах ЄС, наприклад, вона коливається навколо 15%, в Україні 17%), а також підвищена, понижена; з окремих товарів і послу і цей податок не утримується.

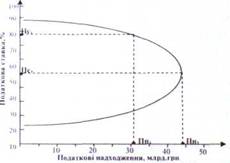

Податкові системи розвинутих країн широко застосовують податки як засіб підтримання і стимулювання підприємництва. З цією метою використовуються певні пільги, найважливішими серед яких є зменшення податкової ставки чи звільнення від сплати податку при певних умовах, інвестиційний податковий кредит, прискорена амортизація. Поряд з селективними заходами податкового регулювання держава широко використовує податковий механізм з метою загального впливу на господарську кон'юнктуру в цілому. У 80-90-тї роки XX ст. в розвинутих країнах пройшла хвиля широкомасштабних і багатоетапних податкових реформ, спрямованих на зниження загального рівня податків і зміну їх структури. Головна мета реформ - створення податкової структури, адекватної економічній політиці, заснованій на неоконсервативних концепціях „економіки пропозиції", „раціональних очікувань", що випливають з „пропозиції"" фінансових ресурсів, достатності нагромаджень і заощаджень для економічного зростання. Прикладом масштабних заходів зі стимулювання загальної економічної кон'юнктури може бути значне скорочення податків на початку 80-х років після приходу до влади адміністрації Р.Рейгана у США. Теоретичним обгрунтуванням цієї програми стали розрахунки американського економіста Лаффера, який довів, що результатом зниження податків є економічне зростання і збільшення доходів держави (крива Лаффера). Згідно з його міркуваннями, надмірне підвищення податкових ставок на доходи бізнесу „відбиває" у останнього стимули до капіталовкладень, гальмує НТП, уповільнює економічний ріст, що в кінцевому результаті негативно відображається на надходженнях до державного бюджету. Американські експерти на чолі з професором Лаффером спробували теоретично довести, що при славці прибуткового податку більше 50% різко понижується ділова активність фірм і населення в цілому. І рафічно це виглядає так (див рис. 3.2.):

Рис. 3.2. Крива Лаффера

Важко розраховувати на те, що можна теоретично обгрунтувати ідеальну шкалу оподаткування і доходів з точки зору інтересів держави. Вона повинна бути відкоригована на практиці. Суттєве значення в оцінці її справедливості мають національні, психологічні, культурні фактори. Американці, наприклад, вважають, що при такій шкалі прибуткового оподаткування, яка існує в Швеції (тах-72%), у США ніхто не став би працювати. Так, зростання виробничої активності у США після податкової реформи 1986 р. значною мірою було пов'язано із зниженням граничних ставок оподаткування.