6.4. Особливості автоматизації процесу кредитування в банках

Механізм кредитування в банківській системі є таким, що фактично задіяні всі основні підрозділи комерційного банку. Саме з цієї точки зору є наш вибір щодо розвитку моделі автоматизації:

о позичальник - юридична або фізична особа, яка звернулась в банк для отримання кредиту і зобов'язується виконувати умови кредитного договору;

■=> поручитель - особа, яка зобов'язується нести повністю або частково відповідальність перед банком у разі невиконання зобов'язань позичальником;

о заставодавець - юридична або фізична особа, яка надає майно в заставу для забезпечення за кредитом;

^реєстратор - підрозділ, що веде реєстр власників цінних паперів;

о контрагент - юридична або фізична особа з якою банк вступає в ті чи інші відносини у випадку надання кредиту. Контрагентом може бути позичальник, поручитель, заставодавець;

=> банк - фінансово-кредитна установа, яка надає кредит за рахунок тимчасово вільних коштів. З боку банку в кредитних відносинах задіяні експерт з кредитування, бухгалтер та операціоніст.

♦ Експерт з кредитування - особа, яка безпосередньо працює з

позичальником а саме приймає документи, вивчає їх, подає свої висновки

та пропозиції на кредитний комітет, залучає при необхідності інші

підрозділи банку для вивчення питань.

♦ Бухгалтер - проводить облік на особових рахунках позичальників

всіх кредитних операцій.

■ф- Операціоніст - безпосередньо здійснює операції з прийому платежів щодо погашення кредитів, відсотків тощо.

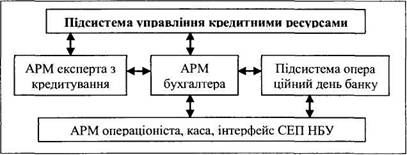

Очевидно, що в залежності від учасників кредитного ринку, автоматизація кредитної діяльності, може складатися щонайменше з чотирьох компонентів, які взаємозв'язані між собою: АРМа експерта з кредитування, АРМа бухгалтера, АРМа операціоніста, підсистеми операційний день банку. Враховуючи необхідність визначення кредитоспроможності позичальника та аналізу процесу кредитування, добавиться ще один компонент -підсистемауправління кредитними ресурсами.

Як бачимо, АРМ експерта з кредитування є відповідним фронт-офісом, а АРМ бухгалтера- бек-офісом. Підсистема операційний день банку здійснює облік всіх банківських операцій і зокрема кредитних на протязі операційного часу банку. АРМ операціоніста здійснює безпосереднє обслуговування клієнта з прийняття платежів щодо погашення кредитів. В залежності від форми погашення дана операція може виконуватись в операційній касі банку, якщо готівкою, або з допомогою підсистеми інтерфейс СЕП НБУ, якщо міжбанківський платіж. Підсистема управління кредитними ресурсами визначає оцінку та проводить аналіз кредитоспроможності позичальника, оцінює умови надання кредитів і відноситься до класу OLAP. Структурну схему взаємозв'язків компонентів автоматизації процесу кредитування покажемо на рис.6.4.

Рис.6.4. Структурна схема автоматизації процесу кредитування

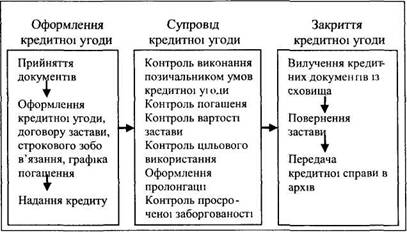

АРМ експерта з кредитування призначений для автоматизації функцій оформлення (прийняття заяви, підготовка кредитних документів, видача кредиту), супроводу (контроль платежів за кредитом та відсотками, погашенням в зазначений термін, пролонгації та просрочення) та закриття кредитних угод рис.6.5.

При виконанні своїх посадових обов'язків експерту з кредитування приходиться взаємодіяти з багатьма, як ми відмітили підрозділами банку. Фактично експерт з кредитування має проводити поточні рішення кредитного комітету і таким чином координувати роботу банківських служб щодо оформлення та надання кредиту. Схему взаємодії експерта з кредитування із банківськими підрозділами наведено на рис.6.6.

Одною з проблем автоматизації функцій експерта з кредитування є велика кількість документів по кожній кредитній справі, кожний з котрих

Рис.6.5. Функції експерта з кредитування.

Рис.6.6. Схема взаємодії експерта з кредитування з підрозділами банку та учасниками кредитного ринку.

потрібно правильно і в зазначений час формувати, обробити та відстежити. Не менш важливою проблемою є правильно провести відповідність між кредитними угодами та контрагентами і нерезидентами банку. Адже один контрагент може мати одночасно декілька кредитів і відповідно в банку за ним буде декілька угод. Крім того контрагент може мати кредит, давати поручительство або ж виступати заставодавцем. Очевидно експерт з кредитування має планувати міроприємства, контролювати їх виконання, зберігати всі документи, що виконані та тільки поступили, проводити певні розрахунки.

Таким чином автоматизацію діяльності експерта з кредитування можна реалізувати наступними функціями:

d^ ведення бази кредитних справ. Оптимальним варіантом є формування умов кредитних угод і прив'язка до них відповідних контрагентів із єдиної бази контрагентів АБС. Номер кредитної угоди відповідно стає номером кредитної справи і в системі відкривається папка для збереження інформації. Пошук та робота для експерта з кредитування має бути організована як за кредитними угодами так і в розрізі клієнтів-контрагентів. В деяких випадках може створюватися власна незалежна база контрагентів тільки для даного АРМа, однак на думку авторів це менш ефективний спосіб;

d^ попередній розрахунок платежів та розміру кредиту здійснюється на стадії вивчення матеріалів для надання кредиту. Дана процедура необхідна для інформування клієнта для прийняття кінцевого управлінського рішення щодо укладання угоди;

ш1автоматизоване складання документів забезпечує формування тексту кредитного договору, договору застави, строкового зобов'язання за кредитом, службових записок тощо. Реалізація даної функції забезпечується наявністю шаблонів типових форм документів з кредитування, які знаходяться в окремому довіднику. При оформленні документа необхідно заповнити лише реквізити які є змінними і внести їх в зазначені місця згідно з шаблоном;

US'виконання операцій супроводу за кредитною угодою. Маються на увазі такі операції, як аналіз та оцінка кредиспроможності позичальника на основі його балансів та даних про доходи, нарахування відсотків і складання графіків платежів за кредитом, визначення поточної заборгованості позичальника;

рз= контроль виконання міроприємств за кредитними угодами

забезпечує контроль виконання міроприємств за угодами згідно з календарем За кожним міроприємством експерт з кредитування може встановити "будильник", який буде в установлену дату нагадувати, що потрібно зробити,

сз= обмін інформацією з АРМ бухгалтера забезпечує підготовку та передавання документів щодо погашення кредиту та відсотків за ним для подальшого проведення бухгалтерського обліку АРМ експерта з кредитування надає інформацію за кредитною угодою та розпорядження на перерахування платежів для АРМ бухгалтера АРМ бухгалтера надає підтвердження про перерахування платежів, меморіальний ордер про погашення заборгованості, виписку за особовим рахунком, виписку за рахунком просрочених кредитів,

вз" складання звітів забезпечує формування обов'язкових звітів згідно посадових обов'язків експерта з кредитування

Що стосується автоматизації АРМ бухгалтера, то проблем як таких не існує, він має чітко і достовірно забезпечувати облік всіх операцій, які були здійсненні за кредитними рахунками АРМ бухгалтера має функціонально забезпечити

> відкриття та закриття кредитних рахунків за кожним договоре м При

відкритті кредитних рахунків використовується єдина база контрагентів

підсистеми операційний день банку Бухгалтер здійснює прив 'язку відкритих

рахунків до відповідних номерів кредитних угод, використовуючи єдину базу

кредитних угод з експертом з кредитування,

> облік операцій з перерахування коштів позичальнику згідно з відповідною

формою надання кредиту,

^ обчік погашення кредитів та відсотків при поступленні коштів від клієнта

> облік пролонгації та просроченої заборгованності за кредитними

угодами

Очевидно, що приведена модель автоматизації не єдина В залежності від конкретних функціональних обов'язків працівників та підрозділів банку при наданні кредиту, навіть і наведена модель може зазнати вагомих змін Так наприклад, для невеликих банків, частина обов'язків може бути суміщена одною особою, зокрема експерт з кредитування може виконувати свої обов'язки і частину бухгалтерських функцій В той же час бухгалтерські функції можуть виконуватись і операцюністом