6.3. Структура та характеристика складових частин АБС

Автоматизовану банківську систему можна визначити як систему, що функціонує на базі засобів обчислювальної техніки, які зв'язані між собою локальною чи глобальною мережею передачі даних і забезпечують процес збору, введення, передачі, обробки, збереження, поновлення даних для рішення проблем управління діяльністю банку. Очевидно, що з урахуванням вимоги повноти та інтегрованості АБС має охоплювати всю сукупність банківських задач та комплексно вирішувати проблему автоматизації банківської діяльності. Саме таку АБС називають інтегрованою (ІАБС).

Як ми вже знаємо, що АБС, як будь-яка автоматизована система, складається з функціональної'та забезпечувальної частин, які в свою чергу діляться на підсистеми, комплекси програм чи АРМи. Забезпечувальна частина має надати всі види ресурсів, що необхідні для експлуатації системи. До складу забезпечувальної частини АБС входять підсистеми технічного, математичного, інформаційного, організаційно-правового та лінгвістичного забезпечення.

♦ Підсистема технічного забезпечення - це комплекс апаратно-технічних засобів обчислювальної техніки та телекомунікаційного обладнання для збору, обробки та обміну інформацією з внутрішніми та зовнішніми користувачами.

Сьогодні технічне забезпечення банку складається з потужних комп'ютерів з серверною архітектурою та ПК для робочих станцій користувачів, модемів, маршрутизаторів, мультиплексорів, каналів зв'язку, пристроїв безперебійного живлення, сканерів, друкуючих засобів, мережевих адаптерів і концентраторів тощо.

Ф Підсистема математичного забезпечення - це комплекс алгоритмів економіко-математтних методів для обробки даних та автоматизації складання форм бухгалтерської і статистичної звітності.

Ф Підсистема інформаційного забезпечення - це сукупність типових форм первинних документів і форм звітності, систем класифікації та кодування інформації, файлів даних, що складають базу даних і використовуються для автоматизованого рішення задач банківської діяльності.

Ф Підсистема організаційно-правового забезпечення - сукупність нормативно-правових актів, інструктивних і методичних матеріалів, що встановлюють технологію функціонування АБС та права й обов 'язки персоналу, що обслуговує АБС.

0 Підсистема лінгвістичного забезпечення складається із засобів ведення діалогу системи з людиною, та сукупності мовних засобів програмування, опису даних, запитів для пошуку інформації в БД тощо.

Якщо брати до уваги функціональну частину АБС, то сьогодні не існує стандарту щодо функціональних підсистем чи АРМів. Однак існує перелік банківських функцій які можуть бути в повному об'ємі або частково автоматизовані. Кожен розробник АБС разом із замовником інформаційної банківської системи фактично і визначають функціональну частину на стадії розробки та впровадження.

Тому при вивченні структури функціональної частини АБС будемо брати до уваги підсистеми, що є необхідними і важливими в банківській діяльності, які зустрічаються практично в більшості АБС і стали "класикою", якщо можна сьогодні так сказати.

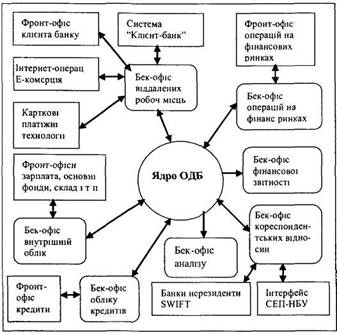

В діяльності сучасних банківських установ можна виділити компоненти, що у випадку автоматизації можуть стати елементами та складовими частинами АБС. Мова піде про фронт-офіси, бек-офіси та ядро.

0 Фронт-офіси - це компоненти системи, що призначені для введення первинної інформації, автоматизації праці банківських працівників на робочих місцях та безпосередньої взаємодії з клієнтами чи контрагентами банку.

В практичній діяльності можна виділити наступні фронт-офіси: індивідуального бізнесу, корпоративного бізнесу, операцій на фінансових ринках, віддаленого обслуговування клієнтів в торгових точках тощо.

> Бек-офіси — це компоненти, що призначені для синтетичного та аналітичного бухгалтерського обліку документів, операцій чи угод отриманих від фронт-офісів.

Прикладами бек-офісів можуть бути: облік операцій в іноземній валюті, облік різного роду торгових операцій, облік операцій з цінними паперами, облік кредитів тощо.

Молена виділити компоненти, що наділені функціями одночасно фронт- і бек-офісів. До таких можна віднести: касове та розрахункове обслуговування клієнтів, депозитні операції, кореспондетські відносини, міжбанківські розрахунки, внутрішньобанківські операції тощо. Саме дані компоненти входять до операційного дня банку (ОДБ), тобто сукупності операцій які банк проводить на протязі встановленого регламентом роботи часу. Саме ці операції здійснюються і відразу знаходять відображення у фінансовому обліку, призводять до руху коштів чи цінностей, зміни балансу. Очевидно, що операційний день банку є центром або ядром в банківській діяльності, тому що так чи інакше встановлює взаємозв'язки з фронт- та бек-офісами.

Як бачимо, з точки зору процесу автоматизації, банківська діяльність характеризується великою кількістю інформаційних зв'язків між центром або ядром, що здійснює фінансовий облік всіх банківських операцій з внутрішніми клієнтами, якими є власне працівники банку та зовнішніш-німи клієнтами, тобто клієнтурою банку, іншими банками та суб'єктами фінансових ринків. У загальному випадку структурну схему взаємозв'язків між компонентами процесу діяльності банку представимо на рис.6.1.

Враховуючи тісні взаємозв'язки між складовими компонентами в процесі діяльності банку, можна функціональну структуризацію АБС визначити окремими модулями. Очевидно, що можна виділити дві групи модулів: фронт-офіси та бек-офіси, які визначаються за відповідними напрямками діяльності.

Модулі фронт-офісів автоматизують процес первинного обліку в банківській діяльності в залежності від базового елемента системи, а саме документа, операції, угоди тощо. Дана група модулів взаємодіє з клієнтурою, іншими банками, банками нерезидентами, системами електронної комерції, пластиковими платіжними системами тощо.

Рис.6.1. Схема взаємозв'язків між компонентами в процесі діяльності банку.

Наприклад, видача кредиту починається з роботи модуля фронт-офісу, а саме автоматизованого складання кредитної угоди.

Модулі бек-офісів автоматизують процес обробки інформації отриманої від модулів фронт-офісів для обліку банківських операцій, операцій на фінансових ринках, отримання форм та файлів звітності, аналізу банківської діяльності тощо. Наприклад, функція бухгалтерського обліку виданого кредиту буде задачею модуля бек-офіса. Загалом модульний підхід дозволяє при розробці АБС об'єднувати модулі в підсистеми.

Як бачимо, в процесі автоматизації банківської діяльності, функціонально, можна виділити наступні підсистеми: операційний день банку, управління касовими операціями, управління депозитами, управління кредитними ресурсами, управління операціями з іноземною валютою, управління цінними паперами, облік внутрішньобанківських операцій, інтерфейс СЕП НБУ, управління розрахунками за пластиковими платіжними картками, формування форм і файлів бухгалтерської та статистичної звітності, аналіз діяльності банку.

|

|

| Рис.6.2. Структурна схема функціональної частини АБС. |

Якщо проаналізувати потоки вхідної та вихідної інформації, то можна зробити висновок, що більшість підсистем використовує як вхідну так і надає користувачам результат обробки - вихідну інформацію. Наприклад, якщо взяти до уваги підсистему "Управління кредитними ресурсами". Від клієнта банк отримує вхідну інформацію щодо бажаного розміру кредиту та про результати діяльності за останій квартал чи півріччя. В співпраці формується кредитна угода. Вихідною інформацією є прогнозування платежів клієнта з погашення кредиту та відсотків за ним і

складання графіка погашення В процесі погашення кредиту та відсотків за ним знову ж таки відбувається взаємний обмін інформацією Клієнт подає документи в банк на списання коштів із свого поточного рахунку в зазаначених сумах, а банк списує вказані кошти та надає клієнту підтвердження виписки з рахунків тощо

Можна визначити, що є як мінімум дві підсистеми, що не мають власної вхідної інформації - це "Формування форм і файлів бухгалтерської та статистичної звітності" та "Аналіз діяльності банку" Зрозуміло, що дані підсистеми в якості вхідної інформації оперують з вхідними даними усіх підсистем з метою надати цілісну звітність по банку або відповідно провести цілісний аналіз банківської діяльності

Враховуючи взаємозв'язки між складовими компонентами діяльності банку та все вище сказане, можна запропонувати структурну схему АБС на рис 6 2 Надамо нижче характеристику кожної з основних підсистем АБС в розрізі функціонального призначення та деяких моментів алгоритмічних рішень

Підсистема "Операційнийдень банку"- є ядром і базовою підсистемою АБС, що має входити до складу будь-якої банківської системи, яка сертифікована НБУ для використання в банківській системі України В деяких випадках вона може називатись по іншому, наприклад "Централізована бухгалтерія", але функціонально вона є однаковою в усіх випадках Функціонально підсистема має забезпечити

£> відкриття, закриття та ведення аналітичних, поточних, особових, розрахункових банківських рахунків згідно з вимогами стандарту євробух-обліку, за яким банківська система України працює з 01 01 1998року,

& створення та ведення масивів нормативно-довідникового забезпечення,

*=> введення та бухгалтерське проведення платіжних документів, банківських операцій тощо

& обробка поточних, розрахункових, особових аналітичних та балансових рахунків з метою проведення аналітичного та синтетичного обліку,

*=>фомування форм бухгалтерської звітності за кожний операційний день

Основним завданням даної підсистеми є відображення в бухгалтерському обліку всіх проведених банком операцій на протязі операційного часу Для цього використовуються рахунки бухгалтерського обліку, які систематизуються з різним ступенем деталізації Найбільш загальні рахунки - це синтетичні рахунки, перелік та нумерація яких визначені планом рахунків бухгалтерського обліку комерційних банків України

Деталізують інформацію рахунки аналітичного обліку.

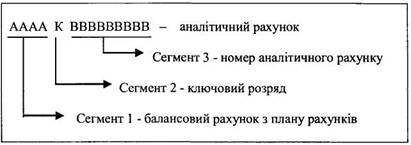

Структура рахунків аналітичного обліку визначена Національним банком України. У відповідності із встановленою структурою, нумерацію рахунків аналітичного обліку кожен банк розробляє самостійно. Структура аналітичного рахунку подана на рис. 6.3.

Рис.6.3. Структура аналітичного банківського рахунку.

Сегмент 1 (АААА) містить номер балансового синтетичного рахунку (4 цифри), що визначає Національний банк України у плані рахунків бухгалтерського обліку.

Сегмент 2 (К) містить одну цифру - ключовий розряд, що є контрольним ключем до рахунку і визначається для кожного аналітичного рахунку окремо. Алгоритм розрахунку ключового розряду встановлює Національний банк України. Контрольний (ключовий) розряд призначений для перевірки достовірності номера рахунку та захищає інформацію від суб'єктивних помилок користувача при внесенні даних. До розрахунку ключового розряду входять сегменти 1,2,3 номеру рахунку і код МФО банку. Наприклад розглянемо обчислення контрольного розряду за рахунком 1210В728011234 - для банку, код МФО якого 300001

1. Записуємо рахунок, для якого необхідно обчислити контрольний

розряд, в такому виді: 30000 1210К72801 1234

2. Множимо його порозрядно на число 13713 371 371 371 371 37

причому в результат пишемо тільки одиничні розряди, відкидаючи вищі,

(поки що приймаючи К = 0):

300001210К728011234 1371337137137137137 3000034100766037298

3. Отримані цифри додаємо:

3+0+0+0+0+3+4+1+0+0+7+6+6+0+3+7+2+9+8 = 59

4. Додаємо до цієї суми кількість знаків рахунку (в даному прикладі -

14): 59+14 = 73

5. Останній розряд отриманої суми множимо завжди на "7": 3*7=21

6. Останній розряд отриманої суми " 1" і є контрольним розрядом К

для рахунку 1210К728011234 (12101728011234)

Сегмент З (ВВВВВВВВВ) - задає власне номер аналітичного рахунку, формат якого або систему кодування банківська установа визначає самостійно. Як правило сегмент 3 може бути складений з двох сегментів ЕЕЕЕЕЕ - коду клієнта - контрагента та ССС - специфікації або порядкового номеру рахунку. В найпростішому випадку сегмент 3 може містити порядковий номер клієнта - контрагента і довжина рахунку в такому випадку буде меншою ніж 14 знаків.

Виняток становлять рахунки бюджету та державних позабюджетних фондів України, для яких порядок формування номерів рахунків ведеться за окремою схемою, запропонованою Національним банком України.

Підсистема операційний день банку має забезпечити початкове відкриття аналітичних банківських рахунків саме за вище приведеним стандартом структури та алгоритмом обчислення контрольного розряду.

Підсистема розподілу доступу та повноважень призначена для надання повноважень та доступу банківському персоналу до інформаційної бази згідно посадових обов'язків. Функціонально підсистема виконує наступне:

<=> введення, видалення та корегування інформації в довіднику "Службовці банку";

& ведення довідників та класифікаторів: "Системні повноваження", "Фінансові повноваження ", "Посадові обоє 'язки ", "Структурні підрозділи ";

*=> призначення паролів посадовим особам для захисту доступу до АБС;

*=> забезпечує доступ до реквізитів, таблиць, файлів бази даних згідно заданого розподілу повноважень та виключає несанкціонований доступ до АБС.

Підсистема управління касовими операціями призначена для автоматизації банківських операцій з готівкою в національній та іноземній валюті і їх обліку. Функціонально підсистема автоматизує:

>роботу прибуткової каси та введення прибуткових касових документів;

^роботу видаткової каси та введення видаткових касових документів;

> роботу вечірньої каси, що працює в післяопераційний час та введення прибуткових касових документів;

Рроботу каси перерахунку коштів та процес інкасації готівки;

Р налаштування касових операцій з метою утримання та зарахування в доходи банку комісійних зборів;

Р роботу щодо забезпеченості каси готівкою та обліку підкріплень приписних кас, балансових та безбалансових філій банку;

> роботу з обліку цінностей та документів суворої звітності в касовому сховищі;

Р роботу валютної операційної каси та обмінного валютного пункту;

Р формування внутрішніх форм звітності: прибуткових та видаткових касових журналів тощо.

Слід зазначити, що підсистема управління касовими операціями може бути як самостійною так і входити до складу підсистеми операційний день банку. Крім того операції з готівкою в іноземній валюті можуть входити до складу підсистеми управління операціями з іноземною валютою. На думку авторів оптимальним варіантом реалізації автоматизації касового фронт- та бек-офіса є відповідні АРМ касира, АРМ завідуючого касою, АРМ касира вечірньої каси, АРМ бухгалтера-контролера касових операцій у складі підсистеми операційний день банку. Ефективним підходом до автоматизації касової роботи є виділення її з допомогою розподілу та надання повноважень відповідним посадовим особам, а саме касирам, старшим касирам та зав. касою в підсистемі операційний день банку.

Підсистема управління депозитами призначена для автоматизації обслуговування фізичних і юридичних осіб при здійсненні депозитних операцій, тобто внесенні тимчасово вільних коштів на депозитні рахунки в банку. Функціонально підсистема здійснює:

& введення документів та угод про здійснення депозитних операцій;

*=> облік депозитних операцій;

^нарахування відсотків за депозитними рахунками;

<=> формування форм звітності щодо діяльності банку на ринку депозитів.

Сьогодні комерційні банки пропонують різні види вкладів з метою залучення вільних коштів на збереження в банк. Пропонуються і різні технологічні підходи до організації робіт з депозитами. Перший класичний, - коли вкладнику пропонується при відкритті рахунку ощадна книжка для здійснення та обліку операцій за ним, другий, - коли вкладнику видається пластикова платіжна картка для обслуговування депозитного рахунку і третій, - коли мова йде про депозити, що мають ознаки цінних паперів, наприклад ощадний депозитний сертифікат. Тому дана підсистема взаємопов'язана з підсистемами управління касовими операціями, операційний день банку та розрахунки за пластиковими платіжними картками.

Підсистема управління кредитними ресурсами призначена для автоматизації функцій працівників кредитного відділу банку в процесі підготовки, надання та повернення кредитів і відсотків за ними. Функціонально підсистема здійснює:

Р автоматизацію аналізу фінансового стану позичальника;

Р автоматизовано визначає кредитоспроможність позичальника;

Рпрогнозування та оцінку ризику при кредитуванні;

Р складання та облік кредитних угод;

Р нарахування відсотків за кредитними угодами;

Р ведення документів щодо погашення кредиту та відсотків за ним;

Р складання графіків погашення кредитів і відсотків за ними;

Р складання та облік угод на пролонгацію кредиту;

Р визначення, облік, та контроль погашення кредитної заборгованості;

Р ведення та коригування процентних ставок за угодами на кредити та пролонгацію, просроченими відсотками тощо;

Рформування та аналіз портфеля кредитних ресурсів і визначення розміру обов 'язкового резервування.

Дана підсистема взаємозв'язана з підсистемою операційний день банку в якій здійснюються бухгалтерський облік за кредитними операціями при видачі та погашені кредиту, облік погашення відсотків, заборгованості тощо.

Підсистема управління операціями з іноземною валютою призначена для автоматизації сукупності банківських операцій, що здійснюються з залученням іноземної валюти. Функціонально дана підсистема забезпечує:

Р ведення офіційного та комерційного курсів валют;

Р щоденно автоматизований перерахунок сум на валютних рахунках в еквіваленті щодо національної валюти;

Р облік обмінних та торгових операцій в іноземній валюті;

Рпідготовку та введення банківських повідомлень у форматі МТ-100 або МТ-200 для передачі засобами телекомунікаційної мережі SWIFT банкам нерезидентам;

Р облік операцій, що здійснюються банком на між банківській валютній біржі;

Р формування форм та файлів звітності щодо діяльності банку на валютному ринку.

Слід зазначити, що реалізація підсистеми управління операціями з іноземною валютою можлива у випадку підтримки в АБС мульти-валютності, тобто здійснення та обліку операцій як в національній так і в іноземних валютах. В деяких випадках для автоматизації операцій з валютою впроваджується валютний операційний день банку, що функціонує окремо, автономно в межах валютного відділу чи управління.

Підсистема управління цінними паперами призначена для автоматизації функцій працівників відділу цінних паперів щодо торгівлі цінними паперами та обліку відповідних операцій. Слід зазначити, що підрозділи цінних паперів при банківських установах здійснюють свою діяльність керуючись нормативно-правовою базою Державної комісії з цінних паперів та фондового ринку (ДКЦПФР) і банківським законодавством. Власне робота реєстратора повністю підконтрольна ДКЦПФР. Тому ДКЦПФР надає і супроводжує програмне забезпечення щодо діяльності реєстратора та депозитарної діяльності. З боку АБС залишаються наступні функції:

Р облік операцій з акціями власної емісії;

Роблік операцій з борговими цінними паперами (векселями, сертифікатами, акціями відкритих акціонерних товариств);

Р облік операцій на фондовому ринку;

Равтоматизація формування портфеля цінних паперів та управління ним;

Р автоматизація прогнозування стану фондового ринку.

Підсистема облік внутрішньобанківських операцій призначена для обліку власних операцій банку. Дана підсистема тісно зв'язана з підсистемою операційний день банку і функціонально забезпечує:

Р автоматизоване нарахування заробітної плати співробітникам банку;

Равтоматизацію обліку основних засобів банку, нематеріальних активів та малоцінних, швидкозношуваних предметів;

Р автоматизоване нарахування амортизації основних засобів та нематеріальних активів і її облік;

Р автоматизацію обліку операцій на складі;

Р автоматизацію господарських витрат та коштів в підзвіті;

Р автоматизацію обліку доходів та витрат банку, визначення поточного результату діяльності;

Р формування форм звітності щодо внутрішньобанківської діяльності;

Р автоматизацію податкового обліку та складання податкової декларації і додатків до неї.

Підсистема інтерфейс СЕПНБУ призначена для формування та обміну відповідними типами файлів, що узгоджується з певними стандартами СЕП НБУ у випадку здійснення міжбанківських електронних платежів. Функціонально вона автоматизовано забезпечує:

> введення міжбанківських платіжних документів;

Сформування та видачу сеансів обміну А РМ-НБУ;

Р підготовку файлів початкових або вихідних платежів;

Р обробку файлів вхідних міжбанківських платежів;

Р надання інформації про стан обміну міжбанківськими електронними платежами;

Р динамічне відображення процесу міжбанківських розрахунків на внутрішніх кореспондентських рахунках чи субкоррахунках;

Р захист електронних платіжних документів шляхом накладання електронних цифрових підписів та криптозахисту;

Р контроль проходження файлів електронних платежів наданням відповідних файлів про результат прийняття.

Підсистема управління розрахунками за пластиковими платіжними картками призначена для автоматизації безготівкових розрахунків фізичних осіб з використанням пластикових платіжних карток. Функціонально підсистема забезпечує автоматизацію:

Р обслуговування та обліку руху коштів на карткових рахунках своїх клієнтів;

Р обслуговування та обліку операцій з клієнтами, що не мають відкритих карткових рахунків в даному банку;

Р безготівкового обслуговування клієнтів в торгових точках з допомогою POS-терміналів;

Р обслуговування клієнтів та обліку операцій в банкоматах з метою видачі або внесення готівки;

Р обліку взаємозаліків та доходів за операціями з платіжними картками.

Підсистема формування форм і файлів бухгалтерської та статистичної звітності призначена для складання форм і файлів бухгалтерської та статистичної звітності для надання внутрішнім і зовнішнім користувачам. Функціонально підсистема автоматизує:

Р складання щоденних, тижневих, місячних, квартальних, річних файлів звітності, що надаються в установленому порядку НБУ;

Р складання форм звітності для внутрішніх користувачів, наприклад щоденного оборотно-сальдового балансу, оборотно-сальдових відомостей, касових журналів тощо;

Р формування і роздрук інформації та документів необхідної для обслуговування клієнтури, а саме виписок з особових рахунків, електронних платіжних документів тощо;

Р формування та надання необхідних форм звітності головному чи вищестоящому банку;

Р складання форм звітності в установленому порядку для ДПА, правоохоронних органів, тощо.

Вхідна інформація для формування файлів статистичної звітності знаходиться в базі даних підсистеми операційний день банку, а підсистема формування файлів і форм звітності автоматизовано складає відповідні форми за встановленими стандартами. НБУ надає комерційним банкам АРМ "Статзвітність", що дозволяє формувати файли стат-звітності згідно прийнятих стандартів та останніх вимог нормативних документів. АРМ "Статзвітність" не може враховувати особливості всіх існуючих АБС комерційних банків з метою імпорту необхідних даних з БД АБС в АРМ. Тому проблема вирішується ручним введенням певної, як правило узагальненої інформації в АРМ "Статзвітність" за відповідним шаблоном, для формування вихідних файлів статзвітності. Кожна банківська установа передає в репозитарій статзвітності НБУ файли з відповідними показниками де вони обробляються і формуються необхідні форми звітності.

Деякі комерційні банки мають своє власне програмне забезпечення для формування файлів статзвітності. Однак супровід його та внесення змін щодо нових показників, форм чи стандартів здійснюється не настільки оперативно як в НБУ. Загалом головним завданням АРМ "Статзвітність" є забезпечення контролю та надання правильних файлів звітності, які автоматизовано формуються засобами АБС в комерційних банках. У випадках, коли банківська АБС не формує файлів звітності в АРМ "Статзвітність"є можливість ввести інформацію та створити необхідні файли показників.

Підсистема аналіз діяльності банку призначена для вирішення аналітичних задач класу OLAP щодо основних напрямків діяльності банку. Функціонально підсистема забезпечує:

Раналіз виконання банком нормативів економічної діяльності НБУ;

Р аналіз доходів, витрат, прибутковості та рентабельності банку ;

Р аналіз структури пасивів;

Р аналіз структури активів;

Р аналіз консолідованого балансу та в розрізі класів, розділів, груп;

Р аналіз виконання бізнес плану доходів та витрат;

Р аналіз розподілу і освоєння фондів банку.