4.5. Вплив міжнародних і національних нормативів аудиту на організацію аудиторського контролю

4.5. Вплив міжнародних і національних нормативів аудиту на організацію аудиторського контролю

Розвиток процесу економічної інтеграції країн, створення вільних економічних зон, міжнаціональних корпорацій, спільних підприємств та реалізація міждержавних проектів зумовлює необхідність у стандартизації обліку й аудиту. Потреба у стандартизації аудиту виникає також у зв'язку з утворенням спільних аудиторських фірм, заснованих на базі капіталу різних країн. Крім цього, у світі є ряд великих аудиторських фірм, які здійснюють аудиторські перевірки на замовлення міжнаціональних корпорацій, банків, страхових компаній у багатьох країнах світу. Це фірми "Артур Андерсен", "Ернст енд Янг", "ДРТ", "Прайс Уо-терхауз" та ін.

Усе це підтверджує об'єктивну необхідність у стандартизації обліку й аудиту в міждержавних і національних масштабах.

Питаннями стандартизації аудиту на світовому рівні займається КМАП, основним завданням якого є:

1. Розробка і випуск міжнародних нормативів аудиту і супутніх йому робіт.

2. Сприяння у поширенні використання аудиторських стандартів у світовій практиці аудиту.

3. Розповсюдження досягнень передового науково досвіду.

КМАП відповідає за зміст міжнародних стандартів з аудиту і форму аудиторського висновку.

Із 1980 по 1991 рік КМАП випустив 29 МНА і 4 міжнародних нормативи аудиту і супутніх робіт (МНА/СР) [25]. У змісті МНА розкриті цілі й обсяг перевірки фінансових звітів, основні принципи, що регулюють аудит, питання пов'язані, з плануванням аудиту, розкриті вимоги щодо оцінки ризику і внутрішнього контролю, складання аудиторського висновку та ін.

Деякі нормативи аудиту мають загальний методологічний характер. До них належать, наприклад, МНА 1 "Цілі і основні принципи проведення аудиту", МНА 3 "Основні принципи, що регулюють аудит", МНА 6 "Оцінка ризику і внутрішній контроль", МНА 25 "Матеріальність і аудиторський ризик", МНА 26 "Аудит облікових оцінок" тощо.

До нормативів, що стосуються питань організації аудиту та роботи аудиторської фірми належать наступні нормативи: МНА 2 "Лист-зобов'язання аудитора перед клієнтом", МНА 4 "Планування", МНА 5 "Використання матеріалів іншого аудитора", МНА 7 "Контроль якості роботи аудитора", МНА 9 "Документація", МНА 10 "Використання результатів роботи внутрішнього аудитора" та ін.

В окрему групу можна віднести стандарти, що стосуються технології проведення аудиторської перевірки. Зокрема МНА 12 "Аналітичні процедури", МНА 16 "Техніка проведення аудиту з використанням комп'ютерів", МНА 21 "Виявлення фактів після опублікування фінансової звітності", МНА 27 "Вивчення перспективної фінансової інформації" тощо.

До стандартів аудиту, що розкривають вимоги до аудиторського висновку і звітність аудитора перед замовником, доцільно віднести: МНА 13 "Звіт аудитора про фінансову звітність", МНА 14 "Інша інформація у перевіреній фінансовій звітності", МНА 21 "Дата складання аудиторського висновку; події після складання балансу; виявлені факти після опублікування фінансової звітності", МНА 22 "Інформація, надана керівництву", МНА 24 "Висновки аудиторів спеціального призначення".

Окремі, раніше випущені МНА, уточнюються або підлягають заміні ново-створеними з урахуванням вимог діючої практики і розвитку науки. Слід зауважити, що МНА не є обов'язковими і мають в основному рекомендаційний характер.

МНА — важлива база для розробки національних нормативів аудиту. В Україні розробкою стандартів з аудиту, згідно із Законом "Про аудиторську діяльність" [1], займається АПУ, яка зареєстрована в Міністерстві юстиції України 20 грудня 1993 р. як незалежний самостійний орган на засадах самоврядування. Слід відзначити, що донині АПУ затвердила лише шість нормативів аудиту: норматив 1 "Мета і завдання проведення аудиту", норматив 2 "Договір на проведення аудиту", норматив 3 "Основні принципи, які регулюють аудит", норматив 8 "Аудиторські свідчення", норматив 12 "Документальне оформлення аудиту", норматив 13 "Аудиторський висновок".

Зволікання у прийнятті повного пакету національних нормативів є однією із причин недоброякісного проведення аудиторських перевірок суб'єктів господарювання, що знижує довіру певного кола людей до роботи аудиторів і аудиторських фірм.

Важливою передумовою прийняття національних нормативів аудиту є розробка науково-обгрунтованої концепції щодо стандартизації аудиту. Вивчення вітчизняної економічної літератури доводить, що українські вчені і практики надають цьому питанню недостатню увагу. Із усіх публікацій українських економістів, присвячених аудиту, лише у двох працях запропоновані концепції стандартизації аудиту в Україні [79, с. 34-38; 184, с. 29-32].

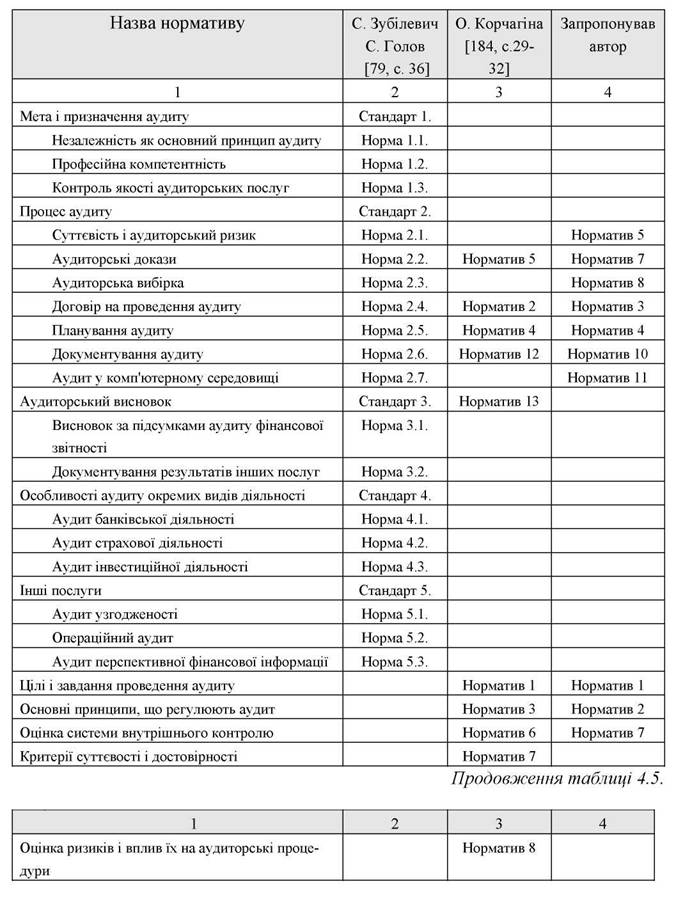

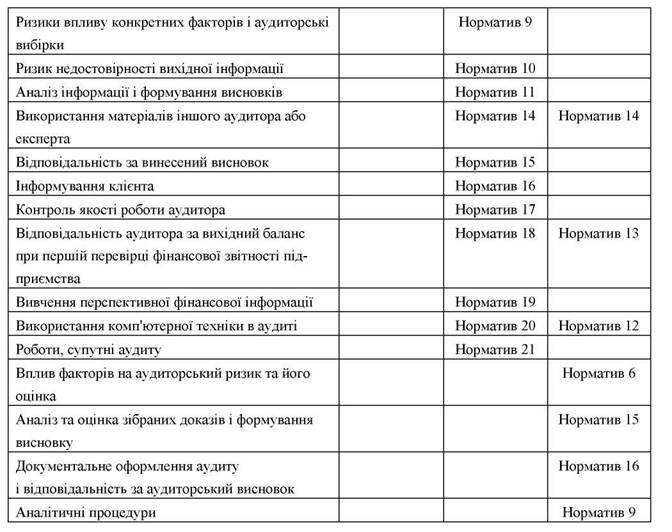

Економісти С. Зубілевич і С. Голов у своєму варіанті стандартизації аудиту в Україні виділяють 5 стандартів аудиту і 18 норм аудиту (табл. 4.5.). Як видно із табл. 4.5., Корчагіна О. на відміну від Зубілевич С.Я. і Голова С.Ф., пропонує у своїй концепції виключно нормативи аудиту — в кількості 21.

Варіанти стандартизації аудиту в Україні, які рекомендують згадані економісти, відрізняються не тільки за кількістю норм (нормативів), а й за назвою і змістом. На наш погляд, у запропонованих концепціях є ряд недоліків. Так, С. Зубілевич і С. Голов на відміну від О. Корчагіної пропонують у моделі стандартизації виділені 2 рівні нормативів аудиту — це стандарти і норми.

Стандарт 1 "Мета і призначення аудиту" об'єднує три норми. Зокрема, норма 1.1 "Незалежність як основний принцип аудиту", норма 1.2 "Професійна компетентність", норма 1.3 "Контроль якості аудиторських послуг". На наш погляд, ці норми розкривають у більшій мірі зміст основних принципів аудиту. У зв'язку з цим основні принципи аудиту доцільно, як і у МНА, відобразити в одному нормативі.

Продовжуючи аналіз даних табл. 4.5., можна помітити, що вчені С.Я. Зубілевич і С.Ф. Голов у стандарті 3 "Аудиторський висновок" виділяють норму 3.1 "Висновок за підсумками аудиту фінансової звітності" і норму 3.2 "Документування результатів інших послуг". З нашої точки зору, інші послуги — це супутні аудиту роботи, і тому норму 3.1 доцільно приймати, як показує міжнародна практика аудиту, відокремленим пакетом документів — супутні аудиту роботи. Окремим нормативом можна виділити акт аудиторської перевірки, який, на відміну від висновку, вміщує всі виявлені недоліки, і служить звітом перед замовником.

На нашу думку, підлягає сумніву пропозиція С. Зубілевича і С. Голова щодо прийняття стандарту 4 "Особливості аудиту окремих видів діяльності", в який входять такі норми: 4.1 "Аудит банківської діяльності", 4.2 "Аудит страхової діяльності", 4.3 "Аудит інвестиційної діяльності". При такому підході до стандартизації виникає питання щодо аудиту інших видів діяльності суб'єктів господарювання, наприклад, промисловості, будівництва, сільського господарства тощо. З іншого боку, стандарт і норми в більшій мірі можна назвати положеннями або інструкціями, оскільки тут мова йде вже не про завдання, вимоги й основні принципи аудиту, а про методику аудиторської перевірки. На наш погляд, методику аудиторської перевірки не можна регламентувати прийнятими стандартами і нормативами аудиту. Питання методики аудиту в різних галузях народного господарства можуть бути розкриті в монографіях, підручниках, посібниках, періодичних виданнях, і це є в першу чергу прерогативою кожної аудиторської фірми.

Таблиця 4.5.

Порівняльна характеристика запропонованих нормативів

аудиту в джерелах українських економістів

Важко погодитися щодо назви і змісту стандарту 5 "Інші послуги". Аудит узгодженості, операційний, аудит перспективної фінансової інформації є супутніми аудиту роботами і (як ми раніше вже відзначали) такі нормативи повинні приймати окремим пакетом.

У концепції щодо впровадження нормативів аудиту в Україні, яку запропонувала економіст О. Корчагіна, можна помітити теж ряд суттєвих недоліків. Як видно із табл. 4.5., О. Корчагіна пропонує для визначення й оцінки аудиторського ризику виділити три нормативи: норматив 8 "Оцінка ризиків і вплив їх на аудиторські процедури", норматив 9 "Ризики впливу конкретних факторів і аудиторські ризики", норматив 10 "Ризик недостовірності вихідної інформації". У МНА аудиторський ризик розкритий лише у двох нормах: МНА 6 "Оцінка ризику і внутрішній контроль", МНА 25 "Матеріальність і аудиторський ризик". На наш погляд, у ННА теж достатньо виділити один або два нормативи, які б висвітлювали питання суті визначення й оцінки аудиторського ризику. Доречно норматив 9 "Ризик впливу конкретних факторів і аудиторські ризики" об'єднати з нормативом 8 "Оцінка ризиків і впливу їх на аудиторські процедури", і можна його назвати "Вплив факторів на аудиторський ризик та його оцінка".

Норматив 20 "Використання комп'ютерної техніки в аудиті", який запропонували вищевказані економісти, не розкриває основних принципів методики аудиту в комп'ютерному середовищі. Виконання аудиторської перевірки на суб'єкті господарювання, де облік ведуться із використанням комп'ютерної техніки, суттєво відрізняється від технології аудиту на тих підприємствах, де нема автоматизації бухгалтерського обліку. Тому в концепції стандартизації аудиту в Україні доцільно виділити, як і у МНА, два нормативи щодо комп'ютеризації аудиту:

Аудит у комп'ютерному середовищі.

Використання комп'ютерної техніки в аудиті.

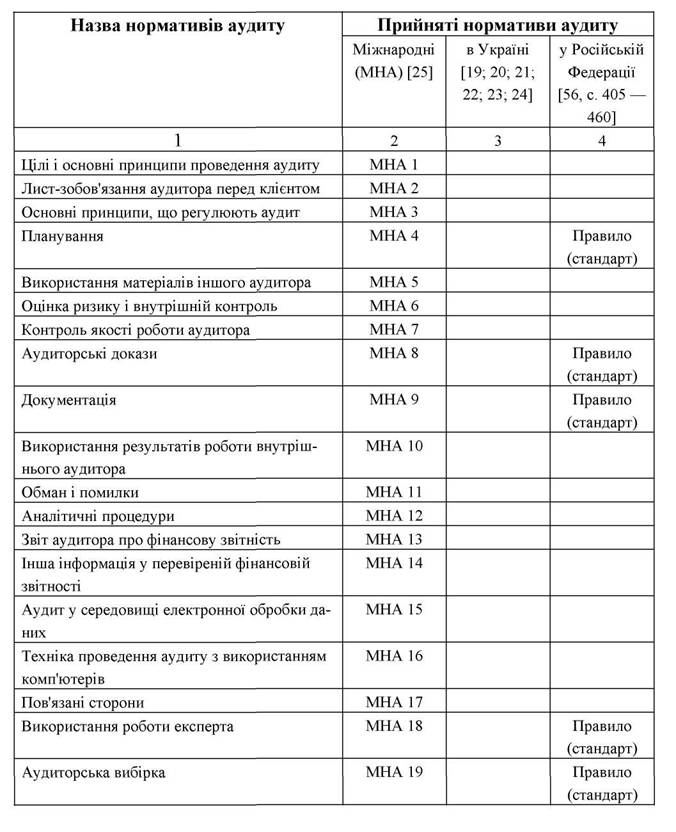

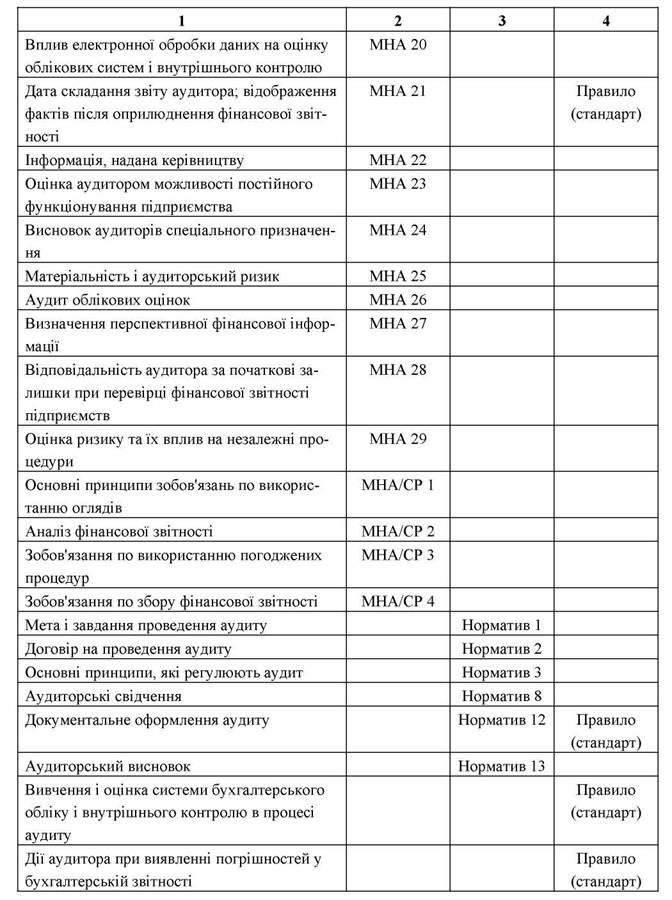

Прийняті АПУ ряд нормативів аудиту засвідчують, що за основу концепції стандартизації аудиту в Україні використано рекомендації О. Корчагіної (табл. 4.6.). Аналіз даних табл. 4.6. показує, що прийняті нормативи аудиту в Україні є неповними щодо міжнародних стандартів, і це суттєво гальмує розвиток аудиторського контролю в Україні. Крім цього, як видно з даних табл. 4.5. і табл. 4.6., в економічній літературі і прийнятих нормативах аудиту у різних країнах нема єдиної термінології щодо назви цих документів. У прийнятих КМАП ці документи названі МНА, АПУ — нормативи аудиту, а в Російській Федерації — правила (стандарти).

З цього приводу проф. Н Кузьмінський. підкреслює, що в деяких країнах, зокрема у Великобританії, ці нормативи називають нормами, до того ж розрізняють стандарти аудиту. Під ними розуміють основні принципи, яких необхідно дотримуватися при здійсненні аудиторських перевірок. Норми не є обов'язковими, але, як правило, використовуються, а якщо ні, то це повинно бути аргументовано. Норми стосуються процедур, які можуть бути використані в окремих галузях промисловості, та ін. На нашу думку, при розробці нормативів аудиту в Україні слід дотримуватися міжнародної термінології, тобто називати їх ННА і супутніх робіт (ННА/СР) [32, с. 15].

Вивчення зарубіжної економічної літератури підтверджує, що їх автори теж не виробили єдиної термінології. Так, відомий економіст з Великобританії Р. Адамс нормативи аудиту трактує як стандарти [26, с. 94-170]. Аналогічної думки дотримуються американські вчені Е. Аренс і Дж. К. Лоббек. Вони стверджують, що найбільший вплив на присяжних бухгалтерів має їх національна професійна організація — American Institute of Certified Public Accountants (АІСРА), яка визначає професійні вимоги до присяжних бухгалтерів, проводить дослідження і публікує матеріали на теми, пов'язані з

Таблиця 4.6.

Порівняльна характеристика нормативів аудиту, які прийняли Комітет міжнародної практики аудиту, Аудиторська Палата України і Комісія з аудиторської діяльності при Президентові Російської Федерації

Продовження таблиці 4.6.

Продовження таблиці 4.6.

бухгалтерським обліком, аудитом, консультаційними послугами для адміністрації і податками. АІСРА притаманні три головні функції: розробка стандартів і правил, дослідження і публікації, безперервне навчання. Згадані відомі американські економісти дають таке визначення стандартів аудиту: це загальні керівні матеріали для допомоги аудиторам у виконанні їх обов'язків з аудиту завершеної фінансової звітності. У них розглянуті професійні якості (такі, як компетентність і незалежність), вимоги до аудиторського висновку та свідчень [29, с. 24-25].

Інший американський економіст, Дж. К. Робертсон пояснює, що теорія аудиту складається з трьох основних елементів: концепції, постулатів і аудиторських стандартів. При цьому доводить, що концепції дозволяють встановити напрямки теорії аудиту, а постулати — це фундаментальні аксіоматичні твердження, на основі яких встановлюють напрями діяльності. Він стверджує, що "з допомогою постулатів можна засвоїти зміст аудиторських стандартів. Стандарти визначають якість діяльності аудиторів. Вони не змінюються залежно від часу аудиторської перевірки, включаючи аудит комп'ютерних систем бухгалтерського обліку" [119, с. 16].

Ф.Л. Дефліз, Г.Р. Дженик, В.М. О'Рейлі та інші американські економісти справедливо стверджують, що стандарти визначають мінімальний рівень виконання і якості, якої очікують від аудитора їх клієнти і громадськість. Аудиторські стандарти повинні бути незмінніми незалежно від аудитора [140, с. 55].

Підсумовуючи вищерозглянуті дослідження українських і закордонних вчених стосовно термінології у визначенні таких понять, як «стандарт», «правило», «норматив», «норма» і враховуючи відсутність єдиного підходу до вирішення цих питань, можна стверджувати, що це створює певні труднощі не тільки у трактуванні, а й у розробці концептуальних підходів до МНА і ННА.

На наш погляд, стандарти аудиту розкривають основні принципи і правила, яких необхідно дотримуватися при здійсненні аудиту. Ми поділяємо думку проф. А.М. Кузьмінського, що норми не є обов'язковими і стосуються в переважних випадках процедур аудиту. Концепції стандартизації аудиту, які запропонували українські вчені, доцільно називати «нормативами».

Отже, стандарти аудиту повинні бути обов'язковими для виконання аудитором (аудиторськими фірмами), а нормативи, як раніше вже було відзначено, мають в основному рекомендаційний характер.

Концепція стандартизації аудиту в Україні, яку ми запропонували, схематично відображена на рис. 4.8. Як видно з нього, до стандартів аудиту належать: атестаційні стандарти, стандарти (кодекс) професійної етики, робочі стандарти.

Рис. 4.8. Схема стандартизації аудиту в Україні

ННА аудиторської перевірки фінансової звітності доцільно приймати в пакеті окремих блоків: методологічні, організаційні, технологічні, звітності аудитор Рекомендовані нами ННА, що стосуються аудиту фінансової звітності, відображені в табл. 4.5., які враховують вище перераховані недоліки у пропозиціях ряду українських економістів [79; 184] щодо розробки концепції ННА в Україні.

Таким чином, підсумовуючи сказане, можна зробити такі висновки:

1. Стандарти аудиту розкривають за допомогою постулатів основні принципи і правила аудиторської перевірки та є обов'язковими до виконання.

2. Нормативи аудиту характеризують зміст основних вимог до процедур аудиторської перевірки і мають рекомендаційний характер.

3. При розробці ННА доцільно окремими пакетами розробляти і приймати нормативи аудиту перевірки фінансової звітності та нормативи супутніх аудиту робіт, тобто ННА і ННА/СР.