8.4. Грошова оцінка земель сільськогосподарського призначення.

8.4. Грошова оцінка земель сільськогосподарського призначення.

Ґрунтовне реформування земельних відносин може бути здійснено лише за наявності грошової оцінки земель, яка необхідна при паюванні земель, передачі їх у власність, у спадщину; під заставу, при даруванні, купівлі-продажу земельної ділянки та права оренди визначенні ставок земельного податку, ціноутворенні, обліку сукупної вартості основних засобів виробництва, визначенні розмірів внеску до статутних фондів колективних сільськогосподарських підприємств, спільних підприємств, об'єднань, кооперативів тощо. Вона є вихідною базою для здійснення операцій із земельними частками(паями), а також для встановлення стартової ціни земельних ділянок при їх продажу на аукціонах.

Грошова оцінка земель здійснюється - землевпорядною службою Держкомзему України із залученням науково-дослідних установ і організацій, які займаються ; дослідженнями питань оцінки і використання земельних ресурсів, за методикою, розробленою Інститутом аграрної економіки разом з Держкомземом України, за участю науково дослідних установ і організацій Української академії аграрних наук, та затвердженою постановою Кабінету Міністрів України від 23 березня 1995 року №213 у відповідності з порядком грошової оцінки земель сільськогосподарського призначення та населених пунктів" (с.283), затвердженим спільним наказом Деріккомзему України, Мінсільгосппроду України, Держкоммістобудування України та Української Академії аграрних наук від 27 листопада 1995 року N 76/230/325/150.

Грошова оцінка земель визначається розміром щорічно одержаного рентного доходу з урахуванням строку його капіталізації. Останній залежить від розміру процентної ставки за користування довгостроковим кредитом. В методиці прийнято термін капіталізації в 33 роки, що відповідав г. трипроцентній платі за користування кредитом. Низька процентна ставка зумовлюється тим, що на відміну від інших засобів виробництва земля є найбільш стабільним об'єктом вкладання капіталу і залишається постійною у сфері виробництва.

В основу методики визначення грошової оцінки земель покладено рентний дохідна вирощуванні зернових культур, які в структурі посівів займають найбільшу ,питому вагу і вирощуються практично на; всіх землях.

Інформаційною базою визначення грошової оцінки земель сільськогосподарського призначення є матеріали державного земельного кадастру (кількісна і якісна характеристика та економічна оцінка земель, бонітування ґрунтів). Економічна оцінка земель проведена в Україні в 1988 році на основі результатів господарської діяльності з 1980-1986 рр. Вказаний період характеризується стабільністю цін на промислову і сільськогосподарську продукцію, що дає підстави використовувати відношення рентних доходів, які одержували на землях різної якості, виражене в балах.

Грошова оцінка земель здійснюється послідовно по: Україні, Автономній Республіці Крим і областях, адміністративних районах, сільськогосподарських підприємствах, окремих земельних ділянках.

Для визначення грошової оцінки земель по Україні розраховується диференціальний рентний доход з орних земель за економічною оцінкою по виробництву зернових культур (у центнерах) за формулою:

Pдн = (УхЦ-3-3xKнр):Ц (1)

де Рдн - диференціальний рентний доход з гектара орних земель (у центнерах);

У - урожайність зернових з гектара (у центнерах);

Ц - ціна реалізації центнера зерна;

З - виробничі затрати на гектар;

Кнр - коефіцієнт норми рентабельності.

Крім диференціального рентного доходу, в сільському господарстві створюється абсолютний; рентний доход.

Загальний рентний доход обчислюється як сума диференціального .та абсолютного рентних доходів.

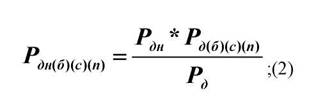

Диференціальний .рентний доход , з гектара земель під багаторічними насадженнями, природними сіножатями і пасовищами розраховується, на основі .співвідношень диференціальних рентних доходів цих угідь і рентного. доходу на орних землях за економічною оцінкою по виробництву зернових культур за формулою:

Де Рдн (б) (с) (п) - диференціальний рентний доход з гектара земель під багаторічними насадженнями (б), природними .сіножатями (с) і пасовищами, (п) (у центнерах);

Рдн - диференціальний рентний доход з гектара орних земель (у центнерах);.

Рд (б)(с) (П) г Диференціальний рентний доход з гектара зе мель під багаторічними . насадженнями (б), природними сіножатями (с) і пасовищами (п) за економічною оцінкою земель (у гривнях);

Рд - диференціальний рентний доход з гектара орних земель за економічною оцінкою по виробництву зернових культур (у гривнях).

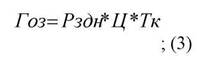

Грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні визначається як добуток річного рентного доходу за економічною оцінкою по виробництву зернових культур, ціни на зерно- і терміну його капіталізації зал формулою:

де Гоз - грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями, пасовищами по Україні (у гривнях);

РЗДН -' загальний рентний доход на орних землях, землях під багаторічними насадженнями природними сіножатями і пасовищами по Україні (у центнерах);:

Ц - ціна центнера зерна (у гривнях);

Тк - термін капіталізації рентного доходу (в роках), який встановлюється на рівні 33 років.

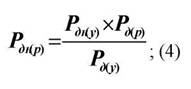

Диференціальний рентний доход на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в Автономній Республіці Крим, областях та їх адміністративних районах обчислюється за формулою:

де Рдн (р) - диференціальний рентний доход з гектара орних земель,

земель під багаторічними насадженнями, природними сіножатями і пасовищами по відповідному регіону (р) (у центнерах);

Рдн (у) - диференціальний рентний доход з і гектара орних земель, земель під багаторічними - насадженнями, природними сіножатями і пасовищами по Україні(у) (у центнерах);

Рд (р) - диферейціальний рентний доход за економічною оцінкою по виробництву зерйовйх культур- народних землях, землях, під багаторічними насадженнями, прйродййми сїножатями і пасовищами за їх оцінкою по відповідному регіону (р) (у гривнях);

Рд (у)- Диференціальний рентний доход за економічною оцінкою) по виробництву зернових культур на орних землях, землях під багаторічййми насадженнями природними сіножатями і пасовищами за оцінкою цих угідь по Україні (у) (у гривнях).

До диференціального .рентного- доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, визначеного за формулою 4, додається абсолютний рентний доход (постійна величина, встановлена по Україні на гектар угідь, - 1,6 центнера).

Грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається за формулою 3 і вихідними даними і районів.

Грошова оцінка земель колективних сільськогосподарських підприємств, сільськогосподарський кооперативів, сільськогосподарських акціонерних товариств, у тому числі, створених на базі радгоспів та інших державних сільськогосподарських підприємств (далі сільськогосподарські підприємства), обчислюється за формулою 3.

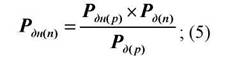

Диференціальний рентний доход на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах обчислюється за формулою:

де Рдн (п) - диференціальний рентний доход з гектара орних земель, земель під багаторічними насадженнями, природними .сіножатями і пасовищами в сільськогосподарському підприємстві (ц) (у центнерах);

Рдн (р) - диференціальний рентний доход з гектара орних земель, земель під багаторічними насадженнями, природними5- сіножатями і пасовищами по адміністративному району (р) (у Центнерах);

Р д(п) - диференціальний рентний доход за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь -у сільськогосподарському підприємстві (п) (у. гривнях)

Р д (р) ~ Диференціальний рентний доход за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою по адміністративному району (р) (у гривнях).

До диференціального рентного доходу з гектара, орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, обчисленого в сільськогосподарських підприємствах, додається абсолютний рентний доход (постійна величина, встановлена по Україні на гектар угідь, -1,6 центнера).

Загальна грошова оцінка земель сільськогосподарського підприємства обчислюється, виходячи з грошової оцінки одного гектара відповідних угідь і їх площ у межах землекористування.

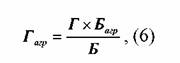

Грошова оцінка окремої земельної ділянки (території сільськогосподарських угідь, що знаходяться у власності або користуванні юридичних та фізичних осіб) визначається на основі шкал грошової оцінки агро виробничих груп ґрунтів.

Шкали грошової, оцінки агро виробничих груп фунтів розраховуються за формулою:

де Гагр - грошова оцінка агровиробничої групи грунтів (у гривнях);

Б агр - бал бонітету агровиробничої групи грунтів;

Б - бал бонітету гектара відповідних .угідь по сільськогосподарському підприємству;

Г - грошова оцінка гектара відповідних угідь по сільськогосподарському підприємству (у гривнях).

Можливий і другий, на нашу думку, більш обґрунтований порядок обчислення грошової оцінки окремої земельної ділянки виходячи не з балів бонітету, аз балів економічної оцінки земель. Цей порядок може бути логічнішим, так як по Україні, областях, районах і господарствах грошова оцінка визначається за показником економічної оцінки. Тому по окремих.

агро групах, а відповідно і ділянки оцінюються за цим же критерієм, за формулою:

де Гагр - грошова оцінка агровиробничої групи ґрунтів;

Б еагр - бал економічної оцінки агровиробничої групи ґрунтів;

Б егкр - бал економічної оцінки по господарствах або кадастровому району.

Загальна грошова оцінка окремої земельної ділянки визначається сумою добутків площ агровиробничих груп ґрунтів на їх грошової оцінки.

Слід зауважити, що згадана методика; дозволяє своєчасно і без особливих затрат праці і коштів вносити корективи у грошову оцінку земель: у, зв'язку з інфляційними процесами в нашій державі: та врахуванням світової тенденції щодо подорожчання землі з цією метою введено натуральний вираз грошової оцінки землі в зерновому еквіваленті.

Визначення грошової оцінки землі дає змогу вірно провести перерозподіл землі: при виділенні з існуючого господарства нового підприємства, виході громадян з господарства із своєю земельною часткою (паєм).

Якщо, наприклад у: КСП "Кузнецово" Березнівського району Рівненської області в середньому грошова оцінка гектара орних земель становить 6688 грн; за землі агрогрупи під шифром 27Б - дерново-підзолистих глейових осушених глинисто-піщаних .- 4528 грн., а 179Г -дернові легкосуглинкові - 9739 грн, то один умовний гектар (по господарству) еквівалентний .1,47 га (6668:4528) Під шифром 27Б і 0,68га (6668:9739) під шифром 179Г.

Крім того при оцінці земельної ділянки слід врахувати її відстань від центру реалізації продукції, центральної садиби тощо, що в загальному носить назву транспортний фактор.

Адже три збільшенні відстані зростають витрати на перевезення вантажів, що у прямому плані зменшує прибуток з конкретної ділянки.

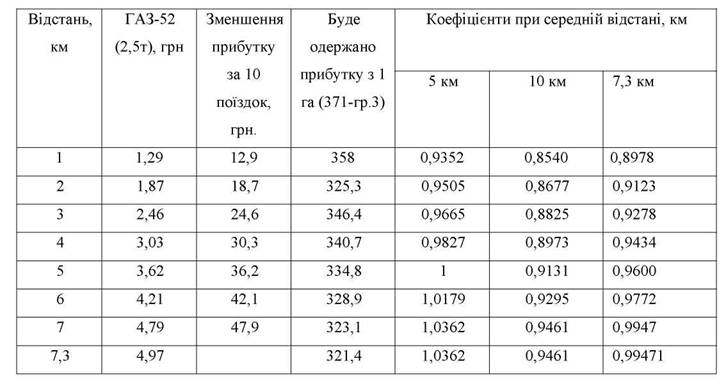

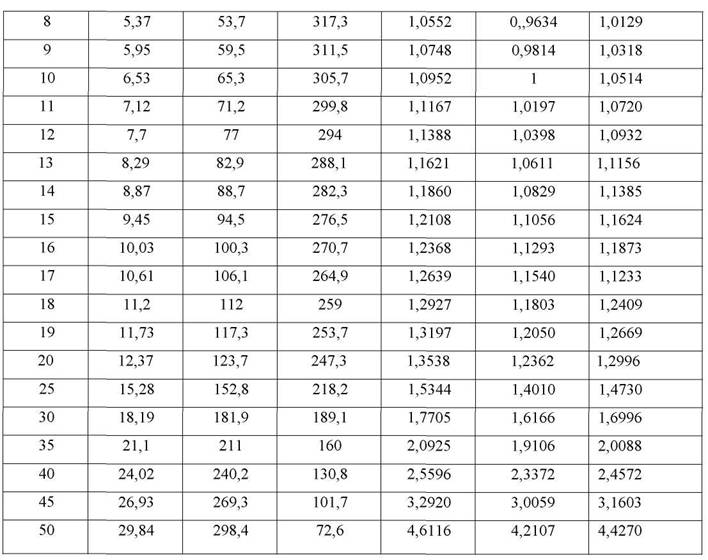

В залежності від відстані перевезення підраховані (М Л. Пугачов) витрати на здійснення, однієї поїздки з вантажем і без вантажу автомобілем ГАЗ-52.

Нами підраховані коефіцієнти, за якими корегується розмір прибутку За цих умов, якщо, наприклад, середня відстань становить 7,3 км, а

ділянка землі агрогрупи 27Б - 6 км, то по першій групі еквіваленту площі 1,48 слід корегувати на коефіцієнт 0,8978, а по другій 0,69 - на коефіцієнт 1,1156. Отже, в натурі за 1 умовний гектар землі агрогрупи 27Б слід виділити 1,32 га (1,47 х 0,8978), а 179Г-0,76 (0,68 х 1,1156) га.

При збільшенні різниці у відстані до ділянки у порівнянні з середньою коефіцієнт буде значно вагоміший (див. табл.).

1. Визначення коефіцієнтів зменшення (-), збільшення (+) прибутку з земельних ділянок в залежності від відстані їх розміщення.

Такі розрахунки можуть виконати у кожному господарстві, основні вихідні позиції ( відстань, черговість виділення ділянок при виході з господарства) повинні бути затверджені колективами.