2.1.9. Розрахунки акредитивами

1.10. Розрахунки акредитивами

Акредитив - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов'язаний:

■ виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи чи надані послуги;

■ надати повноваження іншому (виконуючому) банку здійснити цей платіж.

Умови та порядок проведення акредитивної форми розрахунків передбачаються у договорі між юридичною особою, на користь якої виставлено акредитив (бенефіціаром), і платником, який звернувся в банк, що його обслуговує, для відкриття акредитива (заявником акредитива).

Банк-емітент може відкривати такі види акредитивів:

■ покриті або непокриті (гарантовані);

■ відкличні і безвідкличні.

Покритими називаються акредитиви, при відкритті яких банк (банк-емітент, який відкриває акредитив) перераховує власні кошти платника або наданий йому кредит у розпорядження виконуючого банку. Ці кошти зараховуються на окремий особовий рахунок балансового рахунку № 2602 «Кошти в розрахунках суб'єктів господарської діяльності» на весь строк дії акредитива.

Непокритим називається акредитив, оплата за яким гарантована банком без попереднього депонування коштів платника. Такий акредитив ще називається гарантованим. Непокриті акредитиви застосовуються найчастіше між банками, які мають кореспондентські відносини. Банк одержувача зараховує суму підтвердженого непокритого безвідкличного акредитива за дебетом позабалансового рахунку № 9001 «Підтверджені акредитиви». Банк бенефіціара зараховує зобов'язання безвідкличного акредитива на рахунок № 9122 «Непокриті акредитиви».

Відкличним вважається акредитив, що може бути змінений або анульований банком-емітентом без попередньої згоди постачальника товарів та послуг. Безвідкличний акредитив не може бути змінений чи анульований без згоди постачальника (бенефіціара).

Для зменшення ризику порушень постачальником умов договору акредитив може бути виставлений з оплатою документів після акцепту заявника акредитива.

У договорі про акредитив між одержувачем і платником вказуються:

■ назва банку-емітента;

■ вид акредитива і спосіб його виконання;

■ повний перелік і точна характеристика документів, які повинен подати постачальник для одержання коштів за акредитивом;

■ строк пред'явлення документів після відвантаження товарів і вимоги до їх оформлення.

Документи, які підтверджують виплату за акредитивом, повинні подаватися в банк бенефіціара (або виконуючий) до закінчення строку дії акредитива і підтверджувати виконання всіх умов. При порушенні хоча б однієї з цих умов виплата за акредитивом не здійснюється.

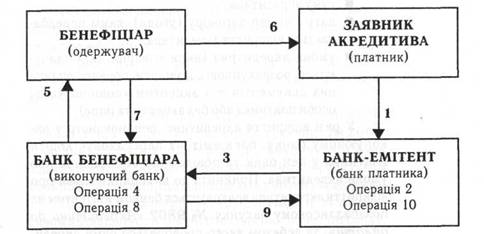

Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований (Рис. 3.15).

Рис. 3.15. Документообіг при розрахунках акредитивами з депонуванням суми акредитива в банку бенефіціара

1 - у банк подається заява на відкриття акредитива;

2 - сума акредитива списується з рахунку заявника;

3 - сума акредитива перераховується у виконуючий банк;

4 - акредитив депонується на окремому рахунку;

5 - бенефіціару повідомляється про відкриття на його користь акредитива;

6 - відвантажується продукція (чи надаються послуги);

7 - бенефіцар подає у банк документи про відвантаження продукції і виконання умов акредитива;

8 - кошти зараховуються на рахунок бенефіціара;

9 - банку-емітенту посилається повідомлення про оплату акредитива; 10- банк-емітент проводить відмітку про виконання акредитива

і повідомляє про це заявника.

Для відкриття акредитива заявник подає в банк-емітент заяву, де має вказати:

■ назву заявника і бенефіціара та їх ідентифікаційні коди за Єдиним державним реєстром підприємств та організацій України;

■ назву банку-емітента та банку, який виконує акредитив;

■ вид акредитива;

■ строк дії акредитива (число і місяць закриття акредитива у виконуючому банку);

■ суму акредитива;

■ дату і номер договору (угоди), яким передбачається відкриття акредитива;

■ умови акредитива (види товарів, які оплачуються, розрахункові документи, порядок оплати цих документів - з акцептом уповноваженої особи платника або без акцепту та інше).

У разі відкриття акредитива, депонованого у виконуючому банку, банк-емітент перераховує кошти платника у цей банк та повідомляє бенефіціара про умови акредитива. Прийнята до виконання заява про відкриття акредитива враховується банком-емітентом на позабалансовому рахунку № 9802 «Акредитиви до оплати», за дебетом якого проводяться суми акредитивів до оплати, а за кредитом - суми оплачених або невикористаних акредитивів.

Сума акредитива в день списання перераховується в банк бенефіціара. Одночасно перераховується плата за виконання акредитива:

Дт Кт

Поточний рахунок заявника акредитива ххх

Коррахунок банку платника ххх

Банк бенефіціара відкриває акредитив і зараховує кошти (депонує) на окремому особовому рахунку балансового рахунку № 2602 «Кошти в розрахунках СГД»:

|

|

| Дт | Кт |

| Коррахунок банку бенефіціара |

| ххх |

|

| Кошти в розрахунках СГД | № 2602 |

| ххх |

| Комісійні доходи | № 6110 |

| ххх |

Після відвантаження продукції, виконання робіт або послуг бенефіціар подає необхідні документи, передбачені умовами акредитива, разом з реєстром документів виконуючому банку. Реєстр документів за акредитивом подається в банк у чотирьох примірниках. Виконуючий банк ретельно перевіряє подані бенефіціаром документи щодо дотримання всіх умов акредитива й у разі порушення хоча б однієї з них виплати за акредитивом не проводить, про що інформує бенефіціара, і надсилає повідомлення банкові-емітенту для отримання згоди на виконання акредитива.

Виплати бенефіціару за акредитивом, депонованим у виконуючому банку, здійснюються з рахунку № 2602. Списання коштів з цього рахунку виконуючий банк здійснює на підставі реєстру документів за акредитивом та інших документів, що відповідають умовам акредитива.

Перший примірник реєстру документів за акредитивом залишається в документах дня виконуючого банку, другий примірник видається бенефіціару з необхідними відмітками банку.

|

|

| Дт | Кт |

| Кошти в розрахунках СГД | № 2602 | ххх |

|

| Поточний рахунок бенефіціара |

|

| ххх |

Банк бенефіціара перевіряє дотримання постачальником усіх умов акредитива та правильність оформлення реєстру рахунків і відповідність підписів та печатки на ньому.

У банк-емітент надсилають спецзв'язком третій та четвертий примірники реєстру разом з документами, передбаченими умовами акредитива. На підставі третього примірника списуються кошти з позабалансового рахунку № 9802 «Акредитиви до оплати», а четвертий примірник видається заявнику акредитива разом з іншими документами за акредитивом.

Банки мають здійснювати контроль за строком дії акредитивів. Усі претензії до бенефіціарів, крім тих, що виникли з вини банку, розглядаються сторонами без участі банку.

Строк дії акредитива в банку-емітенті встановлюється емітентом у межах 15 днів з дня відкриття, не враховуючи нормативний термін проходження документів спецзв'язком між банками.

Керівник установи банку-емітента має право за поданням заявника акредитива у разі необхідності продовжити строк дії акредитива на 10 днів, якщо це викликано зміною умов поставки та відвантаження продукції. Банк-емітент, у свою чергу, повідомляє про це виконуючий банк, а останній - бенефіціара.

Дата, зазначена в акредитиві, є останнім днем для оплати виконуючим банком документів за акредитивом. У день закінчення строку дії акредитива, у кінці операційного дня виконуючий банк списує кошти акредитива з рахунку № 2602, де вони обліковуються, та повертає банку-емітенту.

Після отримання коштів банк-емітент зараховує суму акредитива на поточний рахунок заявника акредитива та списує відповідну суму з позабалансового рахунку № 9802 «Акредитиви до оплати».

Перевірте свої знання

1. Перерахуйте види акредитивів і поясніть їх особливості.

2. В яких випадках доцільно використовувати в розрахунках акредитиви?

3. Які особливості оформлення акредитива ви знаєте?

4. Як обліковуються розрахунки акредитивами в банку-емітенті і банку бенефіціара?