2.3.5. Оцінка кредитоспроможності клієнта

3.5. Оцінка кредитоспроможності клієнта

Оцінюючи позичальника, банки ринкових країн звичайно звертають увагу на репутацію, чесність, порядність клієнта, але особливо вивчають його баланс. За балансом банки аналізують фіксовані (довготермінові) активи, здійснюють їх переоцінку відповідно до ринкової вартості, терміну служби. Це дозволяє реальніше оцінити вартість підприємства-позичальника і його оборотний капітал, дає банкові впевненість, що підприємство є ліквідним і зможе покрити свої поточні боргові зобов'язання.

Стандартна оцінка ліквідності полягає у визначенні коефіцієнта ліквідності (достатності оборотного капіталу):

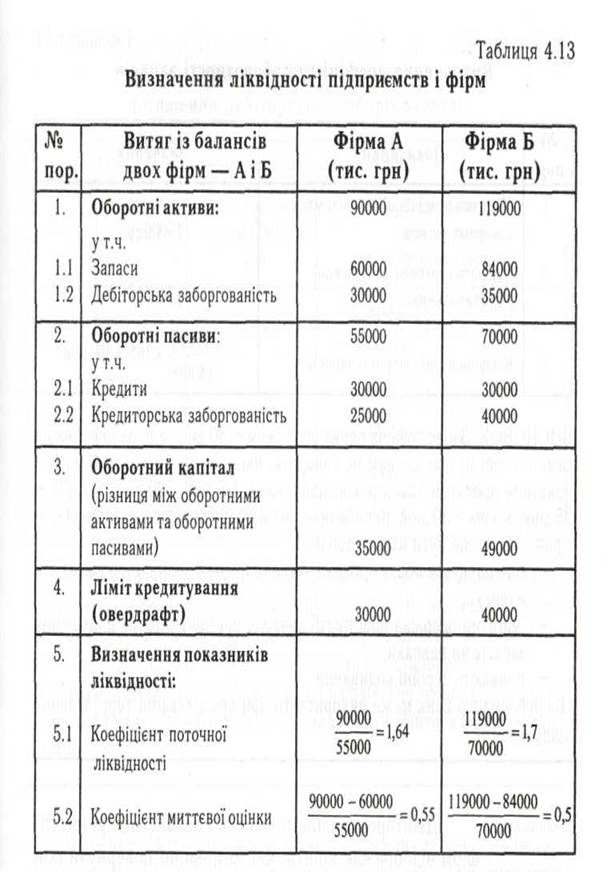

Підприємствам, фірмам, яким необхідно зберігати великі запаси сировини чи навіть кінцевого продукту, можна використовувати інший коефіцієнт ліквідності, який називається коефіцієнтом миттєвої оцінки (Табл. 4.13).

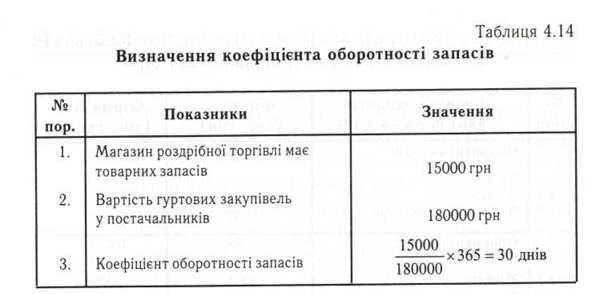

Оцінити, наскільки ефективно підприємства-позичальники управляють своїми запасами, можна також на основі аналізу показника оборотності запасів (Табл. 4.14).

ВИСНОВОК. Обидві фірми мають приблизно однакові коефіцієнти поточної ліквідності і миттєвої оцінки, і хоча фірма А має показник миттєвої оцінки вищий, вона перебуває в гіршій ситуації, бо використала весь ліміт кредитування. Фірма Б має ще в запасі 10000 тис. грн. Перспектива компанії Б також не надто оптимістична, бо, вичерпавши ліміт, унаслідок чого коефіцієнти в неї зменшаться, вона опиниться в критичній ситуації.

ВИСНОВОК. Запас товарів перед продажем - 30 днів, але ця інформація сама по собі ні про що нам не говорить, якщо ж ми проаналізуємо цей показник протягом трьох років, наприклад: 1-й рік — 20 днів, 2-й рік -25 днів, 3-й рік - 30 днів, то побачимо, що магазин працює з кожним роком гірше. Тут може бути кілька причин:

- зменшується обсяг продажу без зменшення величини запасів або навпаки;

- магазин одержав нові партії товарів, що призвело до збільшення запасів чи навпаки;

- пливають серійні коливання.

Цю інформацію банк може використати при кредитуванні торговельних підприємств.

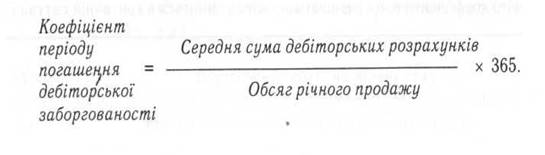

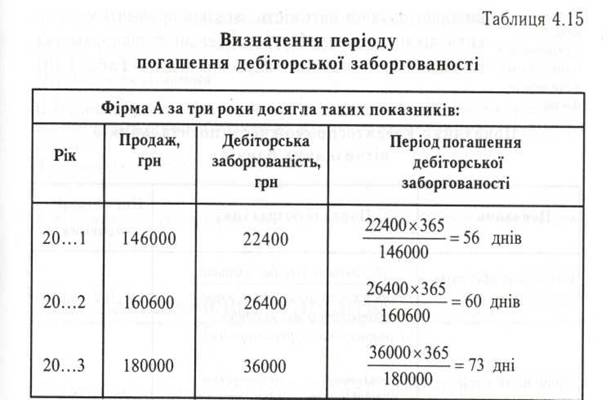

Дебіторська заборгованість у балансі підприємств і фірм відображає кошти, які їм повинні повернути їхні боржники. Цю заборгованість можна розглядати як забезпечення кредиту, але необхідно використати для аналізу коефіцієнт періоду погашення дебіторської заборгованості (Табл. 4.15).

ВИСНОВОК. Період погашення дебіторської заборгованості збільшується, це означає, що управління кредитами, які надані фірмі, погіршується. Якщо б період погашення заборгованості в 20...З році був таким, як у 20... 1, то дебіторська заборгованість становила б:

56 / 365 х 180000 грн = 27600 грн, що на 8400 грн менше від реальних вкладень (36000 - 27600 = 8400), і фірма змогла б обійтися без позичених коштів.

Будь-яке підприємство має короткострокову заборгованість перед своїми постачальниками, органами управління, персоналом, тому при аналізі його кредитоспроможності необхідно врахувати коефіцієнт періоду погашення кредиторської заборгованості.

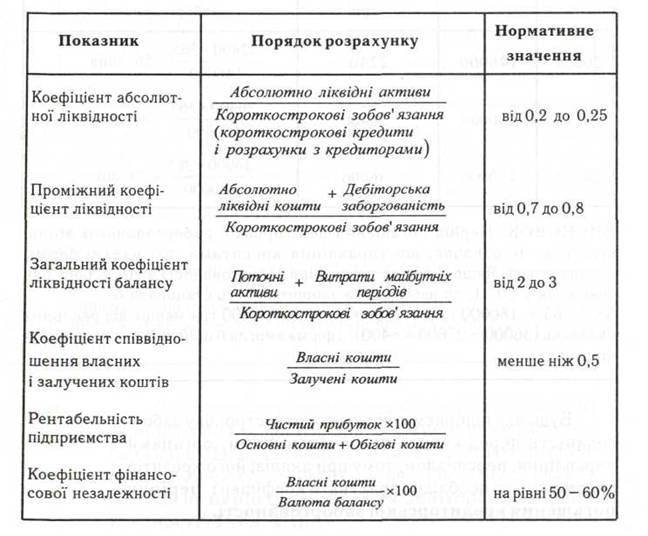

Не всі вітчизняні банки при аналізі кредитоспроможності клієнтів застосовують вказані показники, використовуючи натомість загальноприйняті коефіцієнти: ліквідність балансу, рентабельність підприємства, співвідношення власних і залучених коштів (Табл. 4.16).

Таблиця 4.16

Показники кредитоспроможності позичальників

вітчизняних банків

Банки повинні вивчати й аналізувати баланс позичальника не тільки для визначення вказаних коефіцієнтів, а й для з'ясування таких питань:

■ у якій сфері буде використовуватися кредит -виробництві чи обігу;

■ для купівлі фіксованих активів тощо.

Це допоможе банкові захистити себе від безнадійних кредитів.

Перевірте свої знання

1. Для чого потрібен аналіз показників кредитоспроможності клієнтів банків?

2. Як визначається коефіцієнт поточної ліквідності, миттєвої оцінки в закордонних банках?

3. Як визначити період оборотності запасів?

4. Як можна визначити періоди погашення дебіторської, кредиторської заборгованості?

5. Які показники кредитоспроможності клієнта використовують вітчизняні банки?