2.1. Сутність та завдання діагностики кризи розвитку підприємства

Необхідність аналітичного (діагностичного) дослідження підприємства для визначення наявності та глибини кризи, шляхів та засобів виведення підприємства з кризовому стану, не викликає сумнівів та усвідомлюється усіма дослідниками питань антикризового управління. Але, як показав аналіз окремих публікацій, що стандарти (вимоги) до змісту процесу діагностики, перелік об'єктів дослідження, методологія узагальнення отриманих результатів ще перебувають у стадії формування та неоднозначно трактуються окремими фахівцями.

Основні концептуальні положення сучасного розуміння процесу діагностики кризового стану та загрози банкрутства підприємства викладені у праці проф. А.П.Градова та Б.І.Кузіна [18].

У даному дослідженні, по-перше, акцентується увага на необхідності постійного спостереження за станом підприємства, оскільки "економічний механізм виникнення кризового стану пізнається тільки через постійне спостереження" [18, с. 79].

По-друге, наголошується на потребі спостереження за безліччю параметрів внутрішнього та зовнішнього середовища, які характеризують умови функціонування фірми. За наведеними оцінками, має бути організоване спостереження, щонайменше за 50-ма параметрами та 200-ми сигналами про виникнення кризового стану.

По-третє, введено поняття "природні коливання" ділової активності ("фонові шуми"), які слід відрізняти від істинних сигналів, що сповіщають про настання кризового стану підприємства. Як критерії, що розмежовують ці поняття, запропоновано використовувати ступінь відхилення від довгострокової тенденції, що характеризує даний процес, та темп наростання величини цього відхилення за одиницю часу. На відміну від "фонового шуму", який виникає з певною періодичністю у вигляді незначних коливань від середнього рівня того чи іншого показника, істинним сигналом - поштовхом до початку кризової траєкторії визнано "виникнення кумулятивного зростання величини відхилень тих або інших показників, що характеризують стан зовнішнього і внутрішнього середовища фірми, від довгострокової тенденції зміни цих показників" [18, с. 71].

По-четверте, визначено, що не всі явища та сигнали, нагляд за якими необхідно організувати, можуть бути безпосередньо оцінені кількісно. Існує багато явищ та процесів, які можуть досліджуватися тільки якісно. Однак неможливість безпосередньої кількісної оцінки подібних вихідних явищ зовсім не означає неможливість наступної кількісної оцінки наслідків, які ними спричиняються. Як прийом логічного аналізу запропоновано побудову "ланцюга економічних явищ", визначення можливих шляхів розвитку кризи, виділення контрольних точок підсилення і кількісної оцінки сигналів про кризу, що насувається.

Найдоцільнішим способом створення інформаційного забезпечення дослідження сигналів визнано організацію сканування зовнішнього і внутрішнього середовища фірми на підставі маркетингових досліджень, стратегічного контролю і внутрішньофірмового економічного аналізу [18, с. 79], під яким розуміють безперервне упорядковане спостереження за параметрами зовнішнього і внутрішнього середовища фірми, які характеризують ступінь сприйнятливості внутрішніх та зовнішніх умов для досягнення стратегічних завдань підприємства та забезпечення його життєздатності.

Критично розглядаючи викладену точку зору, Лігоненко Л.О. вважає за доцільне звернути увагу, насамперед на термін, що запропоновано використовувати, - не аналіз, звичний для економічних досліджень прийом вивчення певного об'єкта, а діагностика стану підприємства.

Термін "діагностика" (від грец. Diagnostikos - спроможний розпізнавати) дослівно перекладається з давньогрецької як розпізнавання стану об'єкта за другорядними ознаками. Інший можливий переклад цього терміну - вивчення стану об'єкта, в тому числі й економічного, що відповідає традиційній термінології економічного аналізу [49]. Існують різні підходи до визначення сутності діагностики.

З медичної точки зору діагностика визначається як процес розпізнавання хвороби та визначення її відповідно до прийнятої медичної термінології, тобто встановлення діагнозу. Тобто термін діагностика тлумачиться як встановлення та вивчення ознак, які характеризують стан організмів, систем для передбачення можливих відхилень в їхній роботі та діяльності. Отже, сутність терміну "діагностика економічної системи"- це дослідження, орієнтоване на визначення цілей функціонування підприємства, методів їх досягнення та виявлення недоліків.

Діагностика розглядається як необхідний етап дослідження проблем, що мають місце в процесі життєдіяльності певної системи, який відбувається після виявлення проблеми в результаті контролю (нагляд за станом системи) [108, с.172-177]. Діагностикою проблеминазивають аналіз величини та співвідношення параметрів організаційно-виробничої системи та ринкового середовища, а також зміни цих співвідношень з метою визначення причин та місця (за ієрархічними рівнями системи) виникнення проблеми.

У рамках управлінського консультування, пов'язаного з інтенсифікацією виробництва, переорієнтацією підприємств на першочергове та повне використання чинників економічного зростання та запити споживачів, отримала розвиток управлінська діагностика [125]. Цим терміном характеризують дослідницьку діяльність, спрямовану на визначення, аналіз та оцінку проблем розвитку підприємства та підвищення ефективності системи менеджменту. Діагностика в цьому контексті розглядається як перший етап процесу удосконалення управління, внаслідок якого визначаються та формулюються завдання, які підлягають вирішенню.

У спеціалізованій літературі набув поширення також термін економічна діагностика. Згідно з [126], економічна діагностика спрямована, насамперед, на оцінку стану економічних об'єктів за умов неповної інформації з метою виявлення проблем розвитку та перспективних шляхів їх розв'язання. Завданням економічної діагностики визнається виконання таких аналітичних завдань: оцінка стану господарської системи (підприємства) за умови обмеженої інформації; оцінка режиму функціонування, його ефективності і на цій підставі - стабільності роботи підприємства; визначення можливих варіантів економічної динаміки, що склалася, виходячи із структури зв'язків між показниками, які характеризують діяльність підприємства; оцінка можливих наслідків управлінських рішень з огляду на ефективність діяльності підприємства. Таким чином, економічна діагностика розглядається як комплексне дослідження, різноманітне за своїми завданнями та місцем у системі управління (табл. З.1.)

Таблиця 3.1 Класифікація видів економічної діагностики_____

|

Класифікаційна ознака

|

Види діагностики

|

|

1 . За періодичністю

|

Одночасна, періодична

|

|

2. За змістом

|

Тематична, комплексна

|

|

3. За призначенням результатів

|

Господарсько-фінансового стану підприємства, наслідків управлінських рішень

|

У [187, с. 167-220] пропонується виокремити такі напрями діагностики, як оперативна та стратегічна. Оперативна діагностика фінансово-господарської діяльності підприємства орієнтована на обгрунтування поточних, оперативних управлінських рішень. Вона відстежує ключові сфери діяльності підприємства, насамперед, фінансовий стан, беззбитковість, матеріальні та інформаційні потоки, ризики, що властиві його діяльності. Мета проведення стратегічної діагностики - оцінка ефективності вибраної стратегії діяльності, дослідження стратегічної позиції підприємства за окремими напрямами його діяльності, оцінка сильних та слабких сигналів, що отримує підприємство із зовнішнього середовища.

Цікаві конструктивні ідеї стосовно суті, призначення та напрямів діагностики діяльності підприємства викладено в [127, 128]. Визначено, що бізнес-діагностика (business-diagnostic) - це ретроспективне (на основі досягнутих результатів), оперативне (поточний стан) та перспективне (прогноз розвитку) комплексне дослідження господарської діяльності підприємства, необхідне для обгрунтування його господарської політики на майбутнє. Метою бізнес-діагностики є виявлення найбільш важливих проблем у діяльності підприємства та розробка на цій підставі програми коротко - та довгострокових заходів, що дадуть можливість підвищити ефективність та фінансові результати діяльності підприємства.

Отже, бізнес-діагностика, по-перше, не обмежується дослідженням минулого та теперішнього стану підприємства, а й передбачає перспективний аналіз ймовірного розвитку ситуації, внутрішнього та зовнішнього оточення; по-друге, має практичну значущість - результатом її проведення є обгрунтування заходів щодо удосконалення системи управління, фінансового оздоровлення, зростання прибутковості та ринкової привабливості підприємства.

Узагальнюючи вищенаведене, можна стверджувати, що головною метою діагностики є підготовка інформації для прийняття поточних та стратегічних управлінських рішень на усіх етапах життєдіяльності підприємства. Результати економічної діагностики формуються на основі поглибленого попереднього, наступного і перспективного аналізу господарсько-фінансової діяльності підприємства та використовуються для прийняття програм (планів) подальшої діяльності підприємства.

Як один з напрямів економічної діагностики Лігоненко Л.О. пропонує розглядати діагностику кризи розвитку підприємства .

Авторське розуміння сутності діагностики з багатьох питань сформувалося під впливом концепції проведення діагностики загрози банкрутства, яка викладена в працях проф. І.О. Бланка. Бланк І.О. визначає, що діагностика банкрутства (bancrupcy diagnostic) - це система цільового фінансового аналізу, спрямованого на виявлення кризового стану підприємства, який спричиняє загрозу його банкрутства.

З метою діагностики банкрутства в системі загального аналізу фінансового стану підприємства виділяється особлива група об'єктів спостереження, які формують можливе "кризове поле", що створює загрозу банкрутства. До групи об'єктів кризового поля входять показники ліквідності активів, структури використовуваного капіталу, терміновості фінансових зобов'язань, а також показники формування чистого грошового потоку з операційної (виробничо-комерційної), інвестиційної та фінансової діяльності. Тобто діагностика передбачає постійний нагляд за зміною певної системи фінансових показників діяльності підприємства, які запропоновано включати до складу системи моніторингу поточної фінансової діяльності підприємства.

Віддаючи належне вкладу проф.Бланка І.О., Лігоненко вважає недоцільним обмеження діагностики кризових явищ та загрози банкрутства тільки дослідженням фактичного фінансового стану підприємства. На думку автора, діагностика кризи розвитку підприємства своїм змістом та спрямуванням є діагностикою проблем, що виникли в процесі функціонування підприємства та можуть зумовити негативні наслідки для його життєдіяльності (генерувати загрозу виникнення ситуації банкрутства та припинення діяльності). Створити необхідне аналітичне підґрунтя для розв'язання цих проблем - основне завдання діагностики.

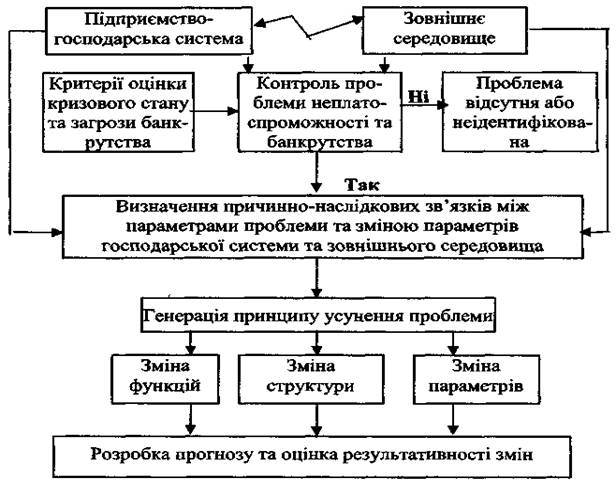

Отже, процес діагностики проблеми неплатоспроможності та банкрутства пропонується розглядати як систему досліджень, які у сукупності дають змогу сформувати необхідні висновки стосовно стану, в якому опинилося підприємство, та можливих шляхів виходу з нього. У схематичному вигляді процес діагностики кризи подано на рис 1.

Рис. 1. Структурна схема діагностики проблеми неплатоспроможності та банкрутства підприємства

Таким чином, автор вважає, що діагностика кризи не має обмежуватися тільки констатацією її наявності, але й надавати дослідникові необхідне аналітичне підґрунтя для генерації можливих шляхів їх подолання.

Автор поділяє пропозицію, викладену в роботі російських економістів [17, с. 23-24] стосовно включення до складу діагностичного дослідження прогнозу розвитку ринкової ситуації та виявлення причин (чинників), що сприяють розвитку кризових ситуацій. Такий підхід, на думку автора, суттєво розширює сферу діагностики банкрутства, дає можливість поглибити аналітичні висновки.

Вивчення причин і чинників, які викликали кризу і зумовили негативну динаміку показників господарсько - фінансової діяльності, визнається автором необхідним для розробки заходів щодо їх локалізації й усунення. Без проведення цього етапу діагностики не можуть бути розроблені детальні заходи щодо фінансового оздоровлення, які б враховували реальні проблеми підприємства.

Прогноз розвитку ринку вбачається необхідним для оцінки впливу зовнішнього середовища на зростання або подолання кризи. За сприятливої ситуації у зовнішньому середовищі можливості підприємства щодо подолання кризи посилюються, кризові тенденції слабшають, несприятливі - зменшують потенціал виживання підприємства, прискорюють швидкість поглиблення негативних процесів та явищ.

Діагностика кризи розвитку підприємства може ініціюватися різними суб'єктами антикризового процесу. Виділимо види діагностикикризового стану та загрози банкрутства, а саме:

1) внутрішня, яка здійснюється з ініціативи керівництва підприємства та його власників;

2) зовнішня, ініціатором проведення якої можуть бути як кредитори підприємства (для визначення своєї позиції стосовно найбільш доцільного типу поведінки відносно підприємства-боржника), так і потенційні санатори (інвестори), для яких проведення діагностики кризового стану та загрози банкрутства, на думку автора, є необхідною складовою обгрунтування доцільності участі в санації підприємства (інвестування коштів у його розвиток).

Отже, під діагностикою кризи розвитку пропонується розуміти систему ретроспективного, оперативного і перспективного цільового аналізу, спрямованого на виявлення ознак кризового стану підприємства, оцінку загрози його банкрутства та (або) подолання кризи. Діагностика кризи визнається одним з необхідних етапів процесу ан-тикризового управління, оскільки саме її результати дають змогу визначити глибину кризи, її масштаби , реальність та очікуваний час виникнення ситуації банкрутства, обгрунтувати заходи, необхідні для її подолання, оцінити можливості підприємства щодо подолання кризи та прогнозування наслідків подальшого розвитку ситуації у разі відсутності управлінського впливу.

Проведення діагностики кризи має базуватися на розглянутих вище загальноприйнятих принципах антикризового управління, найважливішими серед яких є своєчасність, комплексність, обгрунтованість, науковість, реальність.

Проведена у такий спосіб діагностика створює необхідне аналітичне підґрунтя для обгрунтування антикризових заходів та формування антикризової програми підприємства.