2.2. Декомпозиція процесу діагностики кризи розвитку підприємства

Діагностика кризи розвитку підприємства є комплексним економічним дослідженням, яке має власну логіку та структуру.

Таке розуміння певним чином сформувалося на грунті праць проф. І.О. Бланка [21, с 276-282], який першим запропонував виділяти у складі діагностичного дослідження певні підсистеми (залежно від цілей та методів здійснення діагностики ним запропоновано виділяти систему експрес - діагностики та систему фундаментальної діагностики банкрутства), визначив основні завдання та коло об'єктів дослідження в межах кожної системи. Згідно із викладеним підходом, який, на думку автора, є надзвичайно коректним та слушним, створюються передумови для поєднання результатів, що отримані на окремих етапах роботи, підтвердження або спростування висновків, отриманих шляхом застосування різного методичного забезпечення.

Базуючись на запропонованій вище авторській концепції антикризового процесу, визначених цілях та завданнях діагностики кризи, узагальнюючи та творчо розвиваючи існуючі методичні підходи щодо її проведення, Лігоненко Л.О. здійснила декомпозицію процесу діагностики кризи розвитку підприємства і запропонувала власну структурно-логічну схема її проведення (рис 2).

Аргументуємо необхідність та визначимо основні завдання кожного етапу діагностичного дослідження.

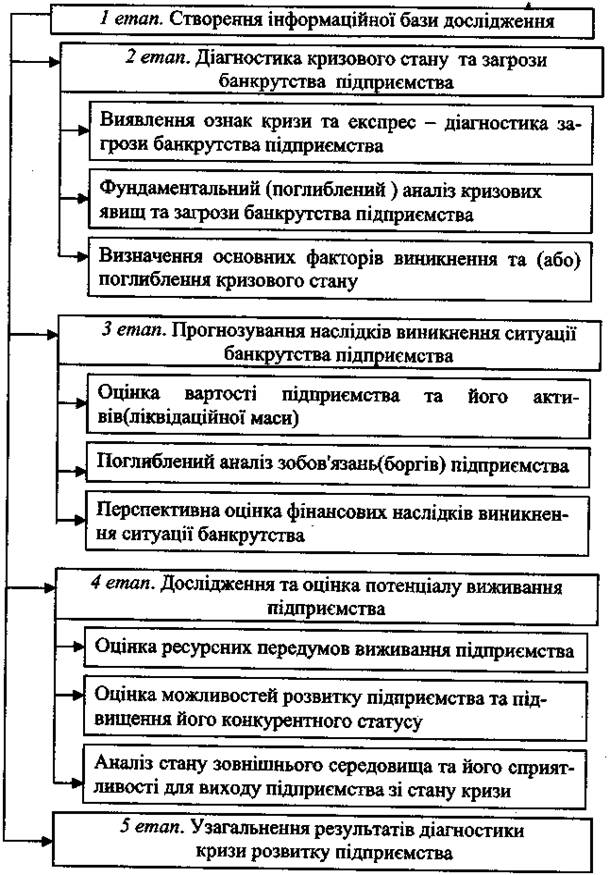

Рис 2. Структурно-логічна схема проведення діагностики кризи розвитку підприємства

1 етап. Створення інформаційної бази дослідження. Проведення діагностики кризового стану та загрози банкрутства потребує використання певної сукупності інформації внутрішнього та зовнішнього характеру стосовно результатів та перспектив діяльності підприємства. Можливість формування та якісні ознаки інформаційної бази дослідження визнаються автором вагомими чинниками, оскільки доступ до певних джерел інформації обумовлює повноту та достовірність інформації, вибір методів дослідження, коректність діагностичного висновку.

Інформаційна база діагностики кризових явищ та загрози банкрутства розглядається як сукупність двох інформаційних підсистем - внутрішньої та зовнішньої. Джерелами внутрішньої інформації є фінансова звітність підприємства (ф.№1 "Баланс", ф.№2 "Звіт про фінансові результати діяльності та їх використання", ф.№3 "Звіт про рух грошових коштів", ф.№4 "Звіт про власний капітал"), а також первинна бухгалтерська та оперативна інформація стосовно фінансових зобов'язань підприємства, його дебіторів, наявних товарно-матеріальних запасів та інших ліквідних цінностей, джерел отримання доходів, складу поточних витрат тощо. Перехід підприємств з 2000 року на нові методологічні принципи бухгалтерського обліку та розкриття інформації у фінансовій звітності, передбачені Національними положеннями (стандартами) бухгалтерського обліку, сприяє підвищенню об'єктивності внутрішньої інформації, створює кращі передумови для діагностики фінансово-майнового стану підприємства.

Накопичення внутрішньої інформації має проводитися за затвердженим переліком показників з визначеною періодичністю. За умови застосування автоматизованих систем бухгалтерського обліку база необхідних даних може формуватися автоматично відповідно до розробленої програми. Інформація, що накопичується, має давати повне та об'єктивне уявлення про обсяги та терміни виконання зобов'язань та поточних платежів, необхідних для нормального перебігу фінансування діяльності - з одного боку; та про можливості підприємства щодо забезпечення ритмічного та сталого фінансування - з іншого.

Метою накопичення зовнішньої інформації є проведення моніторингу зовнішнього оточення підприємства, насамперед, у таких сегментах, як кон'юнктура ринків (споживчого, товарних, матеріальних, трудових та фінансових ресурсів), державне регулювання бізнесу, податкова політика держави. Джерелами отримання такої інформації є публікації в пресі та спеціалізованих виданнях, кон'юнктурні огляди, огляди політичних та економічних новин, виступи народних депутатів та представників владних структур, публікації проектів законодавчих актів та прогнози рішень уряду, макроекономічна статистика, дані бюджетів відповідного рівня, очікувані темпи інфляції та залучення зовнішніх кредитів тощо.

Зовнішня інформація, як правило, є якісною (лише окремі параметри оцінюються кількісно) та достатньо агрегованою. Проте її логічне осмислення дає змогу визначити загальний напрям розвитку ситуації, сучасний стан та подальші перспективи діяльності підприємства.

2 етап. Діагностика кризового стану та загрози банкрутства підприємства. Визначення глибини кризового стану підприємства та рівня загрози виникнення ситуації банкрутства визнається автором комплексним діагностичним дослідженням, яке пропонується здійснювати у такому порядку.

2.1. Виявлення ознак кризи та експрес-діагностика загрози банкрутства підприємства. На цьому етапі роботи на базі публічної звітності підприємства із застосуванням спеціальних прийомів аналізу виявляються зовнішні ознаки наявності кризового стану . Дослідження може підтримуватися спеціально розробленими автоматизованими інтелектуальними системами експрес -діагностики, які дають можливість швидко ідентифікувати стан підприємства, дійти попереднього висновку та виробити найбільш загальні рекомендації стосовно подальших дій.

Об'єктом дослідження у перебігу проведення експрес - аналізу є:

• наявність збитків за результатами господарсько-фінансової діяльності та їх розміри порівняно з власним капіталом;

• наявність кредитів та позик, які не погашені у визначений термін, несплачених відсотків по боргах;

• обсяги та динаміка сумнівної та простроченої дебіторської заборгованості, щодо якої не вчинено дій, передбачених законодавством;

• обсяг та причини виникнення наднормативних запасів матеріальних оборотних активів;

• наявність кредиторської заборгованості перед бюджетом та позабюджетними фондами;

• негативна динаміка окремих показників фінансового стану підприємства, платоспроможності та фінансової стійкості (тобто ситуація, за якої фактичне значення та напрям зміни того чи іншого показника не співпадають з нормативними чи рекомендованими);

• тривалість операційного циклу та причини його продовження; кількісна оцінка вірогідності банкрутства підприємства, яка отримана експертним шляхом або в результаті використання спеціальних індексів та моделей.

Якщо результати загального аналізу фінансового стану сигналізують про наявність негативних явищ та проблем у діяльності підприємства, викликають сумніви чи занепокоєння, переходять до наступного етапу роботи, у перебігу якого проводиться поглиблений (фундаментальний) аналіз кризових явищ. Якщо ситуація визнається нормальною, процес діагностики кризового стану можна вважати закінченим.

2.2. Фундаментальний (поглиблений) аналіз кризових явищ та загрози банкрутства підприємства. Метою проведення цього етапу діагностики є підтвердження та поглиблення висновку стосовно фінансового стану підприємства - об'єкта дослідження та загрози його банкрутства. Для проведення цієї роботи використовується спеціальний інструментарій, зокрема, оцінка динамічної платоспроможності та грошових потоків підприємства, стохастичне та імітаційне моделювання руху коштів та виникнення їх дефіциту, розробка прогнозів та імовірних сценаріїв розвитку підприємства тощо.

2.3. Визначення основних факторів виникнення та (або) поглиблення кризового стану підприємства Визначення переліку кризових факторів та оцінка впливу кожного з них на виникнення та поглиблення кризи може бути проведена експертним шляхом (на основі побудови логічних ланцюгів впливу окремих економічних явищ) або на базі імітаційного моделювання (для кількісної оцінки).

Результатом цього етапу роботи має стати ранжирований перелік найбільш негативних та позитивних факторів зовнішнього та внутрішнього характеру. Переважання зовнішніх кризових факторів, які неможливо локалізувати на рівні та силами підприємства, підвищує загрозу поглиблення кризи та ймовірність виникнення ситуації банкрутства.

Розробка ранжированого переліку найбільш ймовірних факторів розвитку кризових явищ дає змогу визначити основні проблеми (за ступенем значущості), розв'язання яких сприятиме подоланню кризи. Виявлений у перебігу дослідження перелік позитивних факторів, особливо тих, дія яких посилюється, пропонується розглядати як приховані, не використані можливості підприємства, що сприятимуть його виходу з кризового стану.

З етап. Прогнозування наслідків виникнення ситуації банкрутства підприємства. Завданнями цього, запропонованого Лігоненко Л.О. принципово нового етапу діагностичного дослідження, є оцінка вірогідності та можливих наслідків поглиблення кризи до її останньої фази - банкрутства підприємства. Прогнозування наслідків подальшого розвитку та поглиблення кризи до фази банкрутства, на думку автора, потребує проведення таких досліджень:

3.1. Оцінка вартості підприємства та його активів (ліквідаційної маси) . Метою проведення цієї роботи є кількісна оцінка ринкової та ліквідаційної вартості майна підприємства та прогнозування ліквідаційної маси, тобто обсягу грошових коштів, що можуть бути використані для платежів по зовнішніх зобов'язаннях. Методологічну основу оцінки складають відповідні стандарти оціночної діяльності. При проведенні оцінки слід враховувати особливості об'єкта оцінювання (збитковість, наявність боргів, терміновість продажу тощо), що обумовлює необхідність пошуку та розробки специфічного практичного інструментарію.

3.2. Поглиблений аналіз зобов'язань (боргів) підприємства. Необхідність такого аналізу обумовлена тим, що здійснення оцінки реальної вартості зовнішніх зобов'язань є необхідною передумовою для визначення вартості чистих активів, а вивчення їх якісних характеристик - причин виникнення, характеру взаємовідносин зі суб'єктом боргу, майнового забезпечення, терміновості тощо - дає змогу визначити імовірність виникнення ситуації банкрутства з ініціативи якогось кредитора.

3.3. Перспективна оцінка фінансових наслідків виникнення ситуації банкрутства. Виникнення ситуації банкрутства не завжди вигідно кредиторам підприємства, оскільки ліквідаційної маси може бути недостатньо для повного розрахунку по усіх зобов'язаннях підприємства. З цією метою пропонується визначити певні кількісні параметри задоволення їхніх економічних інтересів - рівень задоволення зобов'язань перед кредиторами та обсяг їхніх втрат внаслідок судового вирішення проблеми боргів.

Наслідки виникнення ситуації банкрутства слід оцінювати з огляду на економічні інтереси власників підприємства. При від'ємному значенні чистих активів або при їх недостатності вони можуть втратити не тільки напрацьований капітал, але й інвестиційні внески до статутного фонду підприємства. Кількісні параметри цих наслідків повинні оцінюватись за допомогою спеціально розробленої системи оціночних показників, які мають не тільки діагностичне значення, а й є необхідним підґрунтям для вибору антикризових рішень щодо виведення підприємства зі стану кризи.

4 етап. Дослідження та оцінка потенціалу виживання підприємства. Це принципово новий етап (напрямок) діагностики реалізує висловлену автором пропозицію стосовно доцільності розширення сфери діагностики та включення до її складу дослідження передумов подолання кризи та виживання господарюючого суб'єкта. Цю роботу пропонується здійснювати на підставі розроблених автором концептуальних засад оцінки потенціалу виживання, тобто сукупності внутрішніх та зовнішніх передумов даної можливості. Оцінка потенціалу виживання підприємства , на думку автора, потребує проведення таких досліджень:

4.1. Оцінка ресурсних передумов виживання підприємства , під якими пропонується розуміти сукупність ресурсів, якими володіє підприємство та які можуть забезпечити виведення підприємства зі стану кризи.

Оцінка наявності ресурсних передумов виживання потребує, по-перше, проведення детального аналізу усієї сукупності ресурсів підприємства (матеріальних, фінансових, трудових, організаційних, просторових, інформаційних тощо), діючої організації їх формування та використання; по-друге, оцінку їх адекватності сучасним вимогам , яка має здійснюватись з використанням аналогового методу, визначенням кількісних та якісних параметрів ресурсів, що забезпечують перемогу в конкурентній боротьбі за певних умов на відповідному сегменті ринку.

4.2. Оцінка можливостей розвитку підприємства та підвищення його конкурентного статусу, метою якого є оцінка можливості зростання основних показників господарсько-фінансової діяльності підприємства та генерування позитивних грошових потоків в обсягах, достатніх для самофінансування розвитку підприємства та виконання зовнішніх зобов'язань. Об'єктом дослідження автор пропонує вважати потенціал (тобто нереалізовані можливості) підприємства, виходячи з обсягу ресурсів, що знаходяться або можуть бути залучені, наявних перспектив розвитку окремих видів діяльності підприємства (операційної, інвестиційної, фінансової).

4.3. Аналіз стану зовнішнього середовища та його сприятливості для виходу підприємства зі стану кризи. На цьому етапі діагностики об'єктом дослідження є стан зовнішнього середовища підприємства, макро-та мікроекономічної кон'юнктури. Фактор зовнішнього середовища відіграє суттєву роль у виникненні та розвитку кризових явищ у діяльності окремих суб'єктів господарювання, посилює або послаблює перебіг кризи. Тому проведення аналізу впливу зовнішнього середовища на стан функціонування підприємства в цілому та стан його фінансів, зокрема, і розробка можливих прогнозів подальшого розвитку ринкової ситуації розглядаються автором як невід'ємна складова діагностики.

Прогнозування можливих змін зовнішнього середовища та ринкової ситуації є необхідною інформаційною передумовою для формування висновків стосовно напряму розвитку кризи. Якщо очікуються позитивні тенденції, то є надія на локалізацію кризи або самостійний вихід з неї. Якщо ж прогнозується погіршення стану зовнішнього середовища та ринкової ситуації, то найбільш вірогідно посилення кризи, прискорення її поглиблення. Це, відповідно, скорочує час та посилює потребу в прийнятті дійових рішень, спрямованих на подолання кризових явищ.

5 етап. Узагальнення результатів діагностики кризи розвитку підприємства. Проведення діагностики завершується формуванням загального висновку (звіту), в якому узагальнюються результати проведеної роботи.

Загальний звіт за результатами діагностики має в систематизованому вигляді містити усі отримані результати дослідження, а саме: характер прояву кризових явищ та їхній вплив на діяльність підприємства; вірогідність виникнення ситуації банкрутства та її часові параметри (очікуваний термін); ступінь кризи та її масштаби; причини та фактори, що зумовили виникнення кризових явищ та сприятимуть підприємству в подоланні кризи; прогноз стосовно розвитку зовнішнього оточення та ринкової ситуації, характер її впливу на проблеми та можливості підприємства; наявність передумов для виживання та подолання кризових явищ за рахунок мобілізації внутрішніх ресурсів, можливі негативні наслідки подальшого розвитку кризових явищ та процесів для економічних інтересів власників, кредиторів, працівників підприємства.

Запропонована декомпозиція процесу діагностики кризи розвитку підприємства дає можливість чітко структурувати процес дослідження, виокремити завдання та об'єкти окремих етапів діагностики, надати керівництву підприємства та іншим користувачам діагностики (власникам, інвесторам, санаторам, кредиторам) об'єктивну і повну інформацію для прийняття управлінських рішень та обгрунтування програми необхідних антикризових заходів.