3.1. Загальна характеристика методичного забезпечення діагностики кризового стану та загрози банкрутства підприємства

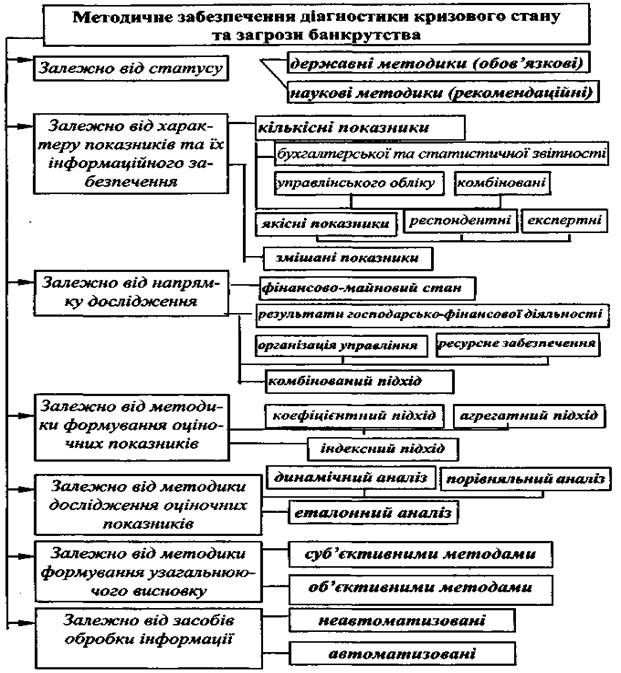

Сучасний стан розробки методичного забезпечення діагностики кризового стану та загрози банкрутства характеризується різноманітністю підходів та інструментів її проведення. Практично жодне дослідження зарубіжних та вітчизняних фахівців з фінансового аналізу та антикризового управління не обходиться без викладення окремих методів, які можуть використовуватися для здійснення цієї роботи. Розглянемо методичне забезпечення діагностики кризового стану та загрози банкрутства підприємства (рис.1).

Рис.1. Характеристика методичного забезпечення діагностики кризового стану та загрози банкрутства підприємства

Залежно від статусу методичні підходи до проведення діагностики поділяються на державні (обов'язкові) та наукові (рекомендаційні).

Державні методики проведення діагностики фінансового стану та загрози банкрутства затверджуються Міністерством фінансів України, Агентством з питань банкрутства тощо і є обов'язковими Для використання в певних ситуаціях, перелік яких визначено.

В Україні прикладом державної методики є "Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій", яка розроблена для надання методичної допомоги фахівцям Агентства, спеціалістам міністерств, відомств, податкових органів тощо, прийняття рішення про визнання структури балансу підприємства задовільною (незадовільною), підприємства-платоспроможним (неплатоспро-можним), подання пропозицій щодо доцільності внесення цього підприємства до Реєстру неплатоспроможних підприємств та організацій.

Наукові методики діагностики кризи і загрози банкрутства підприємства розроблюються та пропонуються для практичного використання фахівцями-фінансовими аналітиками, спеціалістами з антикризового управління. Вони не обов'язкові для застосування, використовуються на вибір та за потреби. Як правило, існують базові (загальновідомі) та авторські (комерційні) методики. Перші широко висвітлюються в спеціальній літературі, застосовуються в навчальному процесі та науково-дослідній роботі, інші - є комерційною таємницею та нематеріальним активом консалтингових фірм, що спеціалізуються на професійній діяльності з питань антикризового управління та фінансового консультування. Творчо розвиваючи базові методики, комерційні методичні розробки передбачають використання оригінального переліку критеріїв (показників) та стандартів оцінювання (визначення критичних меж), технології отримування експертного висновку тощо.

Залежно від напряму дослідження (функціонального спрямування оціночних показників) методичні підходи до проведення діагностики можуть бути орієнтовані на дослідження таких сфер діяльності підприємства, як:

1) фінансово-майновий стан;

2) результати господарської діяльності підприємств з окремих напрямів (операційної, фінансової, інвестиційної);

3) організація управління підприємством;

4) ресурсний потенціал підприємств;

5) комбінований підхід.

Найбільш коректним та доцільним для використання вважається комбінований підхід, який дає можливість узагальнити усі складові виникнення та перебігу кризових явищ. Найменш вдалим варіантом є використання тільки фінансових показників, які обчислюються на підставі балансу підприємства, оскільки вони лише констатують становище, що склалося, і не дають змоги встановити фактори, що його спричинили. Навіть для експрес - діагностики доцільним є сумісне використання фінансових та економічних показників.

Залежно від інформаційного забезпечення діагностики сучасні методичні підходи до її проведення можуть передбачати використання тільки кількісної, тільки якісної або базуються на змішаній інформації (кількісні та якісні показники діяльності підприємства).

Найбільш продуктивним є третій підхід, оскільки окреме застосування тільки кількісної (об'єктивної) або тільки якісної (суб'єктивної) інформації має суттєві недоліки, які можуть бути нівельовані за умов спільного використання.

Основним недоліком кількісної інформації є, по-перше, її статичність, оскільки більшість оціночних показників розраховується за даними звітності підприємств на певну дату або за період діяльності, по-друге, можлива некоректність, зумовлена неадекватним бухгалтерським обліком та звітності або цілеспрямованими діями керівництва підприємства щодо її викривлення, по-третє, застосування тільки кількісних показників не завжди забезпечує ранню діагностику, виявлення передвісників кризи та не забезпечує можливості коректно визначити фактори, що її зумовлюють.

Перелік та методика збирання якісної інформації визначається особою, що проводить діагностику, а отже, залежить від її особистих професійних якостей, досвіду роботи, коректності організації збирання інформації, відвертості відповідей опитуваних фахівців тощо, тобто висновок стосовно глибини кризових явищ має суб'єктивний характер.

Залежно від джерел інформації, які використовуються для розрахунку кількісних показників, виокремлюються методичні підходи, що базуються на використанні:

1) тільки затверджених форм фінансової та статистичної звітності підприємств;

2) поєднання інформації форм фінансової та статистичної звітності з матеріалами оперативного та управлінського обліку підприємств.

Перший підхід використовується для проведення експрес-діагностики, тобто для попередньої, негайної та зовнішньої діагностики, яка доступна широкому колу зацікавлених осіб та може здійснюватися навіть без згоди оцінюваного підприємства, на базі його публічної звітності.

Другий підхід використовується для поглибленої (фундаментальної) діагностики та передбачає в обов'язковому порядку допуск експерта-діагноста до внутрішньої інформації стосовно діяльності підприємства. Безумовно, перелік оціночних показників, що використовується в цьому випадку, може бути досить широким та різноплановим.

Якісні показники, які використовуються в перебігу діагностики, також можуть мати різні джерела отримання: особисті спостереження експерта-діагноста, опитування різного кола респондентів (керівники та фахівці самого підприємства, усі робітники підприємства, власники, банківські фахівці, найбільші споживачі та постачальники, незалежні експерти тощо).

Залежно від методики визначення оціночних показників можуть бути виділені такі методичні підходи, як:

1) коефіцієнтний підхід, який передбачає розрахунок та використання різноманітних коефіцієнтів (відносних показників), що обраховуються шляхом порівняння певних абсолютних показників (наприклад, коефіцієнт абсолютної ліквідності, фінансової автономії, прибутковості тощо);

2) індексний підхід, який передбачає розрахунок динамічних показників зміни стану об'єкта дослідження в часі (темп зростання, приросту тощо). У перебігу діагностики предметом дослідження може бути як одиничний індекс ( оцінка значення відносно одиниці), пара індексів (перевірка співвідношення між ними), так і динамічний ряд індексів за певний період, вивчення якого дасть можливість визначити швидкість уповільнення або прискорення відповідних процесів;

3) агрегатний підхід, суть якого полягає в обчисленні оціночних агрегатів - абсолютних оціночних показників, що розраховуються за спеціальними методиками, наприклад, нормальні джерела фінансування запасів, нетто - результат експлуатації інвестицій, результат господарсько-фінансової діяльності тощо. У перебігу дослідження провадиться порівняння абсолютних значень певних пар агрегатів або перевірка їхньої позитивності.

Залежно від методики дослідження оціночних показників знайшли розповсюдження такі методичні підходи, як:

• динамічний (ретроспективний) аналіз певних показників, який передбачає їх вивчення в динаміці;

• порівняльний аналіз, підґрунтям якого є зіставлення фактично досягнутого значення показника із середньогалузевим або середнім по групі аналогічних підприємств;

• еталонний аналіз, проведення якого передбачає порівняння фактично досягнутого значення показника з певним еталоном (стандартом), який визначено як допустима( критична) межа його зміни.

Найбільш коректним та простим для широкого застосування вважається еталонний аналіз, однак передумовою його проведення є наявність системи еталонних значень оціночних показників. Як свідчить зарубіжна практика, розробка обгрунтованих еталонів є найбільш складним питанням як з методичної, так і з практичної точки зору. У багатьох країнах світу національні та галузеві стандарти фінансового стану підприємств розроблюються спеціальними агентствами, асоціаціями аудиторів тощо, що значно полегшує проведення діагностики кризи конкретного підприємства. У нашій країні застосовуються або запозичені з іноземних джерел, або емпірично встановлені значення еталонів, що суттєво погіршує обгрунтованість висновків, які отримуються в перебігу застосування. Тому необхідне поєднання різних методик дослідження оціночних показників.

Залежно від методики формування узагальнюючого висновку відносно наявності кризи та загрози банкрутства підприємства сучасні методичні підходи можна об'єднати у дві великі групи:

1) які передбачають формування узагальнюючого висновку суб'єктивним шляхом;

2) які передбачають отримання узагальнюючого висновку на підставі певної обробки результатів дослідження з окремих напрямків та на базі застосування різних методик.

У першому випадку узагальнення проводиться особою, що здійснює діагностику самостійно (індивідуально), враховуючи усі особливості конкретного підприємства. У другому випадку, який, на думку автора, суттєво полегшує формування узагальнюючого діагностичного висновку, використовуються спеціально розроблені методи аг-регування індивідуальних результатів дослідження.

Серед найбільш поширених методів формування узагальнюючого висновку слід зазначити:

1) індексний метод, при використанні якого окремі оціночні показники переводяться в індекси шляхом порівняння з еталонними значеннями, попередньо досягнутими показниками або показниками інших підприємств, з подальшим розрахунком інтегрального індексу;

2) бальний метод, сутність якого полягає в присвоєнні кожному оціночному показникові певної кількості балів відповідно до його фактичного значення за спеціально розробленою шкалою оцінювання. Залежно від суми набраних балів формується загальний висновок відносно глибини кризи;

3) графічний метод, застосування якого передбачає побудову деякого "поля оцінювання", його поділ на певні зони, які відповідають певному рівню ризику банкрутства та знаходження положення конкретного підприємства в межах певних зон;

4) статистичний метод, який для отримання узагальнюючого висновку передбачає використання спеціально розроблених економіко-математичних моделей (Z-рахунку та йому подібних) на основі попередньої математичної обробки (дискримінантного або кластерного аналізу) великого обсягу статистичної інформації стосовно діяльності підприємств, що реально стали банкрутами або запобігли цій ситуації.

Застосування цього методу є найбільш поширеним у зарубіжній практиці, завдяки його простоті та високій точності результату, однак в умовах України його використання визнається автором некоректним, у зв'язку з специфікою діяльності українських підприємств та їх невідповідністю умовам діяльності підприємств, на базі яких побудовано модель (має місце часова, параметрична та методична відповідність).

Найбільш суттєвим при використанні різноманітних методичних прийомів формування узагальнюючого висновку є значущість (вагомість) окремих показників оцінки. У графічному методі оціночні показники, як правило, визнаються різнозначними (що, на думку автора, некоректно, оскільки окремі показники оцінюють наявність проблем, що мають різну значущість для оцінки глибини кризи підприємства), в інших методах - використовуються спеціальні вагові коефіцієнти для кожного показника, які визначають ступінь його значущості для узагальнюючої оцінки. Вагові коефіцієнти, як правило, встановлюються суб'єктивно (на розсуд суб'єкта оцінювання), що суттєво погіршує об'єктивність діагностичного висновку.

За засобом обробки інформації методичні розробки з питань діагностики кризового стану та загрози банкрутства поділяються на ручні (неавтоматизовані) та автоматизовані. Останні передбачають виконання усіх необхідних розрахунків та отримання діагностичного висновку на базі застосування ЕОМ шляхом використання спеціально розроблених програмних продуктів.

Застосування автоматизованих діагностичних систем значно спрощує та прискорює процедуру діагностики, дає можливість використовувати сучасний математичний апарат для обробки інформації, накопичувати інформацію в базах знань та використовувати її для подальших досліджень.