6.3. Загальна характеристика антикризового інструментарію підприємства

Санація (фінансове оздоровлення) підприємства є складним, багатоаспектним завданням, яке може вирішуватися в різних умовах та передбачати різні за кількісними та якісними параметрами дії (заходи, інструменти).

Завданню комплексної та всебічної характеристики заходів антикризової програми відповідає використання таких класифікаційних ознак як характер антикризових заходів, суб'єкти антикризового процесу, джерела фінансування, ідентифікація антикризових заходів, за функціями управління, видами діяльності підприємства.

Залежно від характеру антикризових заходів можуть визначатися окремі типи поведінки підприємства, що характеризуються особливим набором антикризових заходів:

- захисна тактика (оперативні антикризові заходи);

- наступальна тактика (стратегічні антикризові заходи).

"Захисна" тактика орієнтована на пом'якшення часового обмеження антикризового процесу та отримання додаткового часу для проведення більш дійових заходів щодо нормалізації становища. Вона охоплює заходи, що не потребують значних витрат та зусиль, дають швидкий, але тимчасовий ефект: скорочення всіх видів витрат, закриття і розпродаж підрозділів, устаткування, скорочення освоєної частини ринку збуту продукції, розпродаж продукції за зниженими цінами.

"Наступальна" тактика, навпаки, передбачає активні стратегічні дії, пов'язані, наприклад, із такими заходами, як модернізація устаткування, впровадження нових технологій, підвищення (зниження) цін, пошук нових ринків збуту, реалізація прогресивної стратегічної концепції маркетингу. Вони впливаються за наявності часу та коштів, дають можливість досягти стійкого ефекту фінансового оздоровлення.

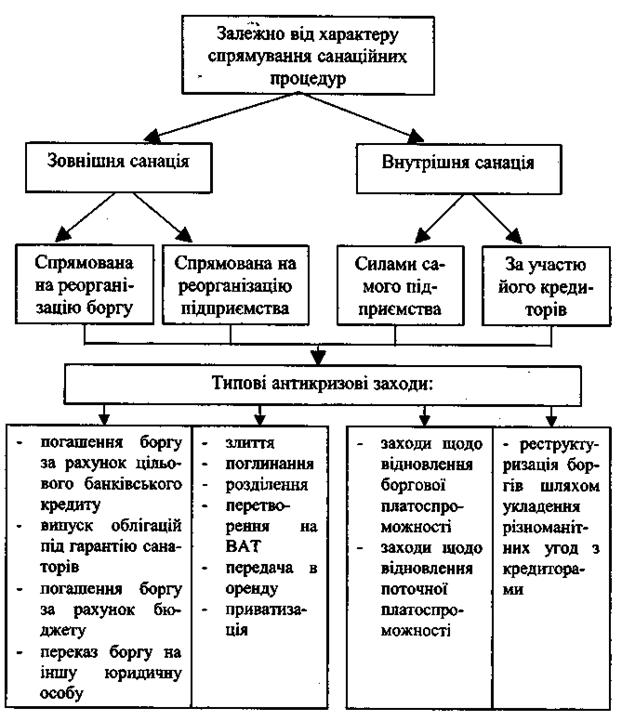

Залежно від суб'єктів антнкризового процесу, які беруть участь у проведенні окремих заходів, доцільно виділяти зовнішню та внутрішню санації, кожна з яких має різні види та форми:

Зовнішня санація в обов'язковому порядку потребує пошуку та узгодження її умов зі сторонніми учасниками: кредиторами, партнерами, інвесторами. Основні її види -це:

1. Санація підприємства, спрямована на реорганізацію боргу (без зміни статусу підприємства, його організаційно-правової форми, складу власників). Основними формами такої санації можуть бути: погашення боргу підприємства за рахунок цільового банківського кредиту (отримання нових кредитів); випуск облігацій (та інших боргових цінних паперів) під гарантію сенатора; погашення боргу підприємства за рахунок бюджету; переказ боргу на іншу юридичну особу (гаранта, поручника).

2. Санація підприємства спрямована на реорганізацію підприємства. Така форма санації здійснюється за більш глибокого кризового стану та передбачає зміну організаційно-правової форми підприємства та переліку його власників. Можливими формами проведення реорганізації підприємства можуть бути: злиття; поглинання; виділення, поділ; перетворення на відкрите акціонерне товариство; передача в оренду; приватизація.

3. Санація підприємства шляхом його продажу як цілісного майнового комплексу. Ця форма санації має розглядатися як остання спроба порятунку накопиченого потенціалу підприємства за рахунок передачі його новим, "ефективним" власникам, здатним розрахуватися по боргах та відновити функціонування підприємства відповідно до ринкових умов господарювання.

Внутрішня санація може здійснюватися силами самого підприємства або вимагати згоди його кредиторів.

Заходи, що спрямовані на фінансове оздоровлення підприємства та не потребують участі кредиторів, можуть мати різну цільову спрямованість. Доцільно їх дезагрегувати на заходи:

а) щодо відновлення боргової платоспроможності;

б) щодо відновлення поточної платоспроможності.

Санаційні заходи щодо відновлення боргової платоспро-можності пов'язані з пошуком власних джерел грошових коштів за рахунок іммобілізації матеріальних активів підприємства, в обсягах та термінах, необхідних для розрахунку по зобов'язаннях. Джерелом отримання грошових надходжень може бути:

1) реалізація частини основних фондів (насамперед законсервованих, частково вільних; за їх недостатності - частини основних фондів, що можуть бути вивільнені з торговельно-технологічного процесу підприємства без відчутних змін його продуктивності);

2) продаж об'єктів незавершеного будівництва;

Рис. 1. Класифікація антикризових заходів залежно від суб'єктів

проведення

3) вихід з інвестиційних проектів фінансового та інноваційного спрямування;

4) рефінансування дебіторської заборгованості;

5) розпродаж товарно-матеріальних запасів тощо.

Такі санаційні заходи називають реструктуризацією балансу підприємства - потенційного банкрута, їх реалізація не змінює загального обсягу активу балансу (його валюти), і пов'язане лише зі зміною матеріально-уречевленої форми наявних активів.

Заходи, спрямовані на відновлення поточної платоспроможності, мають на меті створення або відновлення механізмів генерації грошових коштів в обсягах, достатніх для розрахунків з кредиторами та фінансування поточних витрат. Вони можуть здійснюватися за такими напрямами, як:

1) забезпечення зростання обсягів діяльності (в торгівлі - товарообороту);

2) забезпечення підвищення доходності господарської діяльності;

3) пошук та мобілізація резервів економії витрат на здійснення діяльності.

Внутрішня санація підприємства за участю його кредиторів може проводитися у формі укладення різноманітних мирових угод з кредиторами. Об'єктом угоди може бути: термін плати по зобов'язаннях; норма позикового відсотка; механізм нарахування процентів за позикою; розмір та механізм штрафних санкцій; форма погашення боргів (взаємозалік, погашення матеріальними цінностями) тощо.

Проведення переговорів та укладання угод з кредиторами має на меті вирішення триєдиного завдання: по-перше, зниження терміновості виконання зовнішніх зобов'язань; по-друге, обмеження темпів зростання боргу; по-третє, заспокоєння кредиторів з метою недопущення порушення справи у судовому порядку.

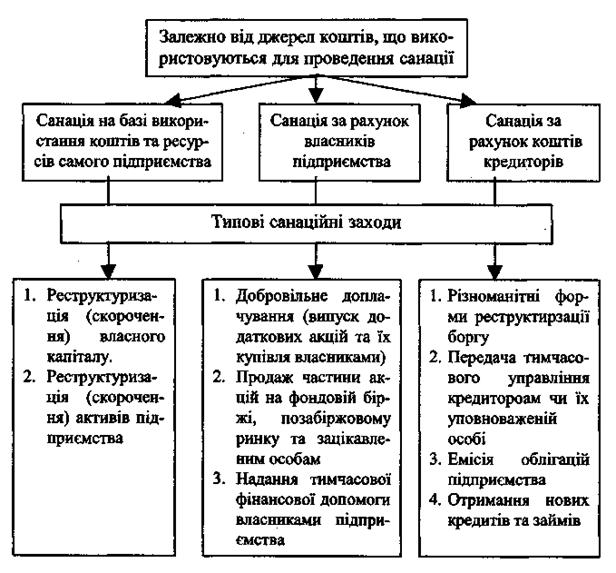

3. Залежно від джерел коштів, що використовуються для проведення санації, доцільною є типологія форм санації та санаційних заходів, наведена на рис.2.

Враховуючи фактор фінансового забезпечення, визнається доцільним виокремлення таких форм санації:

1. Санація на базі використання коштів та ресурсів самого підприємства. Цей вид санації може передбачати покриття збитків за рахунок власного капіталу підприємства (використання для покриття заборгованості фінансових резервів, скорочення відрахувань до резервних фондів) або реструктуризації реальних активів підприємства (у Зв'язку з продажем частини товарно-матеріальних запасів, майнових та фінансових активів).

2. Санація за рахунок власників підприємства. У цьому разі отримання необхідних коштів для виконання зобов'язань може здійснюватися:

1) шляхом збільшення статутного фонду за рахунок коштів власників;

2) шляхом продажу частини акцій на фондовій біржі, позабіржовому ринку або зацікавленим особам;

3) шляхом надання власниками тимчасової фінансової допомоги підприємству.

Рис. 2. Класифікація заходів залежно від джерел коштів, що використовуються для проведення санації

Збільшення статутного фонду за рахунок коштів власників має свої особливості та обмеження для окремих видів господарських товариств.

Для акціонерних товариств реалізація цього варіанта санації потребує підготовки та проведення додаткової емісії акцій, з врахуванням існуючих фінансових обмежень, які регламентовані Комісією з цінних паперів та фондової біржі: відсутність збитків за результатами господарсько-фінансової діяльності, повна оплата попередньо випущених акцій тощо. Другим аргументом стосовно можливості практичного використання цього варіанта санації є висока витратомісткість та тривалість, жорстка регламентація окремих етапів роботи, які мають бути проведені (необхідність проведення аудиту, реєстрації випуску акцій, виготовлення бланків цінних паперів тощо).

Для товариств з обмеженою чи додатковою відповідальністю цей варіант санації є більш прийнятним, оскільки потребує лише прийняття відповідного рішення, нотаріального затвердження нової редакції чи змін до статуту підприємства. В обох випадках необхідною умовою є згода всіх власників на здійснення санації.

Реальність збільшення статутного фонду кризового підприємства також є досить проблематичною, оскільки бажаючих вільно купити акції підприємства, що є потенційним банкрутом, як правило, немає. Проте поступальний розвиток фондового ринку, накопичення необхідного досвіду та інвестиційних ресурсів буде в майбутньому обумовлювати більш активне використання емісії акцій як інструменту антикризових дій.

Найбільш реальним та розповсюдженим інструментом є надання власниками кризового підприємства тимчасової фінансової допомоги. Цей варіант передбачає укладання з одним чи кількома співвласниками підприємства договору позики або тимчасової поворотної фінансової допомоги, що є юридичною підставою перерахування коштів на рахунок (внесення до каси) підприємства. Цей варіант дає змогу швидко (за 1-2 дні) та без втрат отримати необхідні грошові кошти. Джерелом коштів для здійснення цієї операції можуть бути тимчасово вільні обігові кошти засновників - юридичних осіб або особисті заощадження фізичних осіб.

3.Санація за рахунок коштів кредиторів. Ця форма санації може проводитися шляхом використання різних методичних прийомів, основними з яких є: різноманітні форми реструктуризації боргу; передача тимчасового управління кредиторам чи їх уповноваженій особі; емісія облігацій підприємства; отримання нових кредитів та позик;

Учасниками перших двох санаційних заходів можуть стати "старі" кредитори підприємства, в тому числі з терміновими та простроченими зобов'язаннями. Інші види передбачають пошук та залучення "нових" кредиторів, які навіть в умовах кризи розвитку підприємства здатні прийти на допомогу.

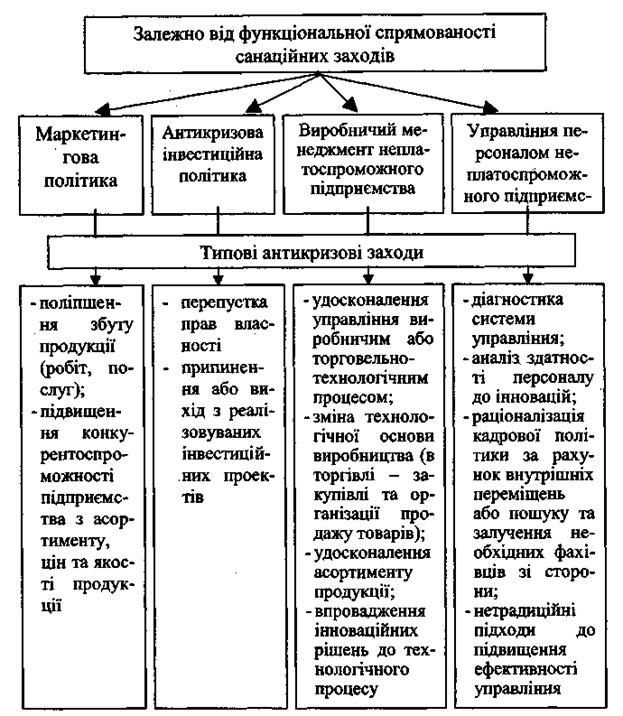

4. Залежно від функціональної спрямованості санаційних заходів мають виокремлюватися окремі функціональні політики, які пов'язані загальним спрямуванням здійснюваних заходів (рис.3.).

Доцільним є виділення:

1) маркетингової політики неплатоспроможного підприємства, яка являє собою комплекс заходів, пов'язаних з поліпшенням збуту продукції (робіт, послуг), підвищенням конкурентоспроможності підприємства щодо асортименту, цін та якості пропонованої продукції (товарів, робіт, послуг). До складу антикризових дій, як правило, включають: поглиблене вивчення ринку з метою пошуку своєї індивідуальної групи споживачів; заходи щодо підвищення

Рис3. Характеристика функціональної спрямованості антикризових заходів

гнучкості та маневреності асортименту продукції (товарів, робіт, послуг) у рамках виробничих або торговельно-технологічних можливостей підприємства; особливу цінову тактику на період перебування підприємства в кризі, що спрямована на розширення обсягів збуту за рахунок зниження цін за умови відшкодування витрат виробництва та обігу тощо;

2) антикризової інвестиційної політики, в перебігу якої розроблюються інвестиційні заходи щодо виведення підприємства зі стану кризи. Ці заходи можуть передбачати, по-перше, перепоступку прав власності (продаж паїв та акцій зовнішнім інвесторам) для отримання грошових надходжень; по-друге, заходи щодо припинення або виходу з реалізовуваних інвестиційних проектів;

3) виробничий менеджмент неплатоспроможного підприємства, в рамках якого розробляється та реалізується комплекс заходів, які забезпечують виведення підприємства зі стану неплатоспромож-ності, як складової частини операційного менеджменту (управління виробництвом або продажем). Такими заходами є удосконалення управління виробничим або торговельно-технологічним процесом, зміна технологічної основи виробництва (в торгівлі - закупівлі та організації продажу товарів), удосконалення асортименту продукції (товарів) з метою виключення неприбуткових видів, впровадження інноваційних рішень у виробничий процес тощо;

4) управління персоналом неплатоспроможного підприємства, в рамках якого здійснюється оцінка кадрового потенціалу неплатоспроможного підприємства, діагностика системи управління; здатності персоналу до інновацій, проводиться раціоналізація кадрової політики за рахунок внутрішніх переміщень або пошуку та залучення необхідних фахівців зі сторони, розробляються заходи та інструменти підвищення ефективності управління, орієнтовані на нетрадиційні рішення, ініціативу та творчість працівників з метою зростання обсягів та прибутковості діяльності, нормалізації грошового обороту тощо.

Антикризові заходи можуть бути дезагреговані за окремими видами діяльності підприємства, що дає змогу виокремити підгрупи операційних, інвестиційних та фінансових антикризових заходів.

Операційні антикризові заходи охоплюють два основних напрями зусиль:

• зростання операційних надходжень;

• скорочення поточних витрат.

До складу першої підгрупи слід віднести заходи, спрямовані на підвищення ефективності основної господарської діяльності підприємства шляхом коригування номенклатури продукції (робіт, послуг), товарної та регіональної диверсифікації діяльності, зміни цільової орієнтації на певний сегмент ринку або вид продукції, підвищення ефективності системи збуту, використання виробничих ресурсів тощо.

Скорочення витрат має на меті забезпечення лідерства щодо витрат, що сприяє зниженню цін, а отже й зростанню конкурентоспроможності продукції (товарів, послуг). Можуть бути виокремленні невідкладні, разові та постійні антикризові заходи.

Невідкладні заходи щодо зниження витрат, як правило, передбачають скорочення робочих місць пропорційно до скорочення обсягів продажу; зниження поточних витрат пропорційно до скорочення обсягів продажу; скорочення додаткових витрат по другорядних проектах; зниження закупівель товарів (матеріалів) до мінімального рівня.

Разові заходи орієнтовані на ліквідацію "центрів витрат", що досягається за рахунок скорочення посад на корпоративному рівні і в підрозділах; ліквідації окремих функціональних служб чи територіальних підрозділів, продажу частини активів та окремих підрозділів як цілісних майнових комплексів.

Постійні заходи щодо скорочення витрат передбачають систематичні зусилля щодо підвищення продуктивності праці, забезпечення якості продукції, розвитку довгострокових відносин з постачальниками, підвищення ефективності використання ресурсів тощо.

Інвестиційні антикризові заходи можуть передбачати протилежні за напрямом дії:

1. Вкладання коштів у різні види майнових та немайнових цінностей (в основні засоби, обігові активи; в розробку нових товарів і маркетингових стратегій, створення та придбання нематеріальних активів тощо), які здійснюються щодо посилення конкурентоспроможності підприємства, його виробничих та фінансових можливостей.

2. Вивільнення коштів із раніше реалізованих проектів, які визнані як неефективні або не відповідають поточному стану справ для усунення поточних ліквідних ускладнень підприємства.

Фінансові антикризові заходи передбачають формування раціональної структури капіталу, джерел та умов залучення власних та позикових ресурсів, а також оптимізацію напрямів використання отриманого прибутку.

З цією метою можуть використовуватися різноманітні інструменти та прийоми зростання надходжень (за рахунок проведення емісій акцій, реорганізації кредитної заборгованості) та обмеження витрачання коштів у рамках фінансової діяльності (шляхом оптимізації дивідендних виплат, реструктуризації наявних кредитів, стабілізації корпоративних відносин та статутних капіталів тощо).

Наведений перелік антикризових заходів не є остаточним, оскільки єдиного рецепту виживання та відродження не існує. Визначений інструментарій доцільно розглядати лише як систематизований перелік типових заходів. Специфічні проблеми та особливості діяльності окремого підприємства дають можливість генерувати неповторний набір антикризових альтернатив, тобто можливих варіативних рішень стосовно спрямування, засобів та інструментів виведення підприємства зі стану кризи.