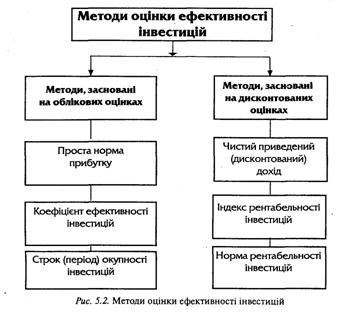

5.2. Методи оцінки ефективності інвестування

Загальновідомі методи оцінки інвестування оцінюють очікуваний чистий прибуток (прибуток за вилученням платежів до бюджету) відносно до інвестованого капіталу. Для оцінки інвестицій пропонується всі потрібні вкладення та всю віддачу від проекту оцінити на конкретний період, i тому виникає необхідність використання концепції дисконтування (приведення вартості потоку реальних грошей до певного моменту часу). Виходячи з різниці в оцінках ефективності інвестицій, усі методи доцільно підрозділяти на дві групи (рис. 5.2):

методи, засновані на облікових оцінках;

методи, засновані на дисконтованих оцінках.

Перша група складається з кількох методів, основні з яких охарактеризовано нижче.

Метод визначення строку (періоду) окупності інвестицій. Це один із самих простих та поширених у світовій практиці методів, який передбачає розрахунок строку окупності шляхом ділення прогнозованих доходів від інвестицій на суму капіталовкладень. Тобто період окупності — це період, потрібний для повернення первісних інвестиційних витрат шляхом нагромадження чистих потоків реальних грошей, одержаних за допомогою проекту.

Окупність можна трактувати як точку беззбитковості, після якої нагромаджені чисті потоки реальних грошових коштів стають позитивними. Крім того, з позицій суб’єкта господарювання розрахунок строку окупності слід проводити на основі саме чистого прибутку, тобто реальних фінансових коштів, що залишаються безпосередньо в підприємствах після розрахунків з бюджетними організаціями. Але при нестабільній податковій політиці для оцінки ефективності кількох проектів вкладень можна розраховувати строк окупності на базі балансового прибутку (тобто прибутку до оподаткування та сплати обов’язкових платежів).

Основна позитивна якість цього методу — простота розрахунків. Але є деякі недоліки:

1) не враховується вплив доходив останніх періодів;

2) заснований на облікових оцінках, не показує різницю між проектами з однаковою сумою кумулятивних доходів та різним розподіленням їх за роками проекту;

3) метод не мас властивостей адитивності (комбiнаторностi).

Метод розрахунку коефіцієнта ефективності інвестицій має дві характерні риси: по-перше, не передбачає дисконтування доходу; по-друге, дохід характеризується показником чистого прибутку.

Алгоритм розрахунку дуже простий i це сприяє широкому застосуванню методу на практиці. Коефіцієнт ефективності інвестицій розраховується як співідношення середньорічного прибутку та середньо величини інвестицій, яка визначається діленням суми капіталовкладень на два за х повного списання, як закінчиться строк реалізації проекту. У випадку коли припускається наявність залишкової або ліквідаційної вартості, оцінку треба вилучити. даний показник порівнюють із коефіцієнтом рентабельності авансованого капіталу, який являє собою відношення чистого прибутку суб’єкта господарювання до суми коштів, авансованих у його діяльність.

Недоліки цього методу зумовлені тим, що він не враховує часову складову грошових потоків, а саме:

1) не виявляє різниці між проектами з однаковими сумами середньорічного прибутку та сумами прибутку, що змінюються по роках;

2) не показує різниці між проектами, що мають однаковий середньорічний прибуток, але який генерується протягом різної кількості років.

Метод розрахунку простої норми прибутку. В основі цього методу покладено норми аналізу господарської діяльності, які часто відрізняються в різних країнах залежно від чинного законодавства, що не дозволяє цьому методу відбивати реальну прибутковість проекту. Норму прибутку визначають як співвідношення річного чистого прибутку та капіталу. Даний показник розраховують для одного року, як правило, це рік випуску продукції на повну потужність. Однак його можна визначати для різних ступенів використання виробничих потужностей (аналіз чутливості) або для різних років на етапі початку виробництва.

До другої групи належить декілька методів визначення ефективності інвестицій, характеристику основних з яких наведено нижче.

Метод розрахунку чистого приведеного (дисконтованого) доходу, який базується на співставленні величини первісної інвестиції загальною сумою дисконтова них чистих грошових надходжень, що генеруються нею протягом прогнозованого періоду. Оскільки притік грошових коштів розподілено в часі, його дисконтують за допомогою коефіцієнта, що встановлює інвестор, самостійно виходячи зі щорічного відсотку повернення, який він бажає або в змозі мати на інвестований ним капітал.

Чистий приведений (дисконтований) дохід визначається з урахуванням дисконтування за відомою формулою:

![]()

де ЧПД — чистий приведений дохід;

ГП - грошовий потік (у теперішній вартості) за весь період експлуатації інвестиційного проекту;

ІС - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Формулу (5.2) можна трансформувати таки чином:

де ГП![]() — грошовий потік за i-й рік експлуатації інвестиційного проекту;

— грошовий потік за i-й рік експлуатації інвестиційного проекту;

R— ставка вiдсотка для дисконтування сум грошового потоку даного проекту;

і — строк дії проекту.

Якщо ЧПД > 0 — проект є прибутковим,

ЧПД < 0 проект є збитковим,

ЧПД = 0 — проект а ні прибутковий, ані збитковий.

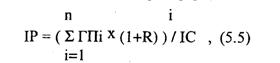

Метод розрахунку індексу рентабельності інвестицій. На відміну від чистого приведеного доходу індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний при виборі одного проекту з альтернативних, що мають подібні значення чистого дисконтованого доходу.

Для розрахунку індексу рентабельності інвестицій, який є відносним показником, треба використовувати таку відому формулу:

де ІР – індекс рентабельності інвестиційного проекту. Цю формулу теж можна легко трансформувати:

Якщо ІР > 1 — проект є прибутковим;

ІР < 1 —проект є збитковим,

IР = 1 — проект ані прибутковий, ані збитковий.

Метод розрахунку норми рентабельності інвестицій Під нормою рентабельності інвестицій слід розуміти такі значення коефіцієнта дисконтування, за яких приведений дохіддорівнює нулю. Зміст цього показника полягає в тому, що норма рентабельності інвестицій показує максимально можливий відносний рівень витрат, які можуть бути асоційовані з цим проектом.

Таким чином, економічний зміст цього показника полягає в наступному: суб'єкт господарювання може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижчий за поточну «ціну» авансованого капіталу (показник, що характеризує відносний рівень витрат за використання авансованих у господарську діяльність фінансових ресурсів, — проценти, дивіденди тощо) або «ціну» джерел коштів для даного проекту за наявності цільового джерела. Саме з ним порівнюється показник норми рентабельності інвестицій конкретного проекту. При цьому зв'язок між ними такий: якщо норма рентабельності інвестицій перевищує «ціну» авансованого капіталу, то проект слідприйняти; якщо вона нижча — то проект слід відхилити.

ПРИКЛАД. Підприємство планує придбати верстат вартістю 5000 грн. Застосування цього облаанання дозволить підвищити річний обсяг реалізації продукції на 4000 грн протягом 3-х років. Приріст матеріальних та трудових витрат 1000 грн щорічно. Реальна ставка доходу дорівнює 10%. Загальна інфляція очікується у розмірі 10 % у рік. У випадку реалізації проекту ціни продажу підвищуються на 5 % у рік при підвищенні матеріальних та трудових витрат на 10 % у рік. Оцінити ефективність даного проекту.

Розв'язання. Щоб оцінити ефективність проекту, треба розрахувати показники чистого приведеного доходу (ЧПД) чи індексу рентабельності інвестицій (ІР),для цього:

1. Розрахуємо фактичні грошові потоки з урахуванням підвищення цін і дисконтування:

1-й рік

Реалізація, грн 400*1,05 = 4200

Витрати, грн 1000*1,10 =1100

2-й рік

Реалізація, грн 400*1,05*1,05 = 4410

Витрати, грн 1000*1,10*1,10=1210

3-й рік

Реалізація, грн 400*1,05*1,05*1,05 = 4630,5

Витрати, грн 1000*1,10*1,10*1,10=13312

2. Визначимо реальну ставку процента (дисконту ставку) за формулою Фішера:

(1 + r)(1 + І) = (1 + m)

1,1*1,1=1,21

тоді реальна ставка дорівнює 21% (табл.5.1).

Таблиця 5.1

Розрахунок чистого дисконтного доходу

|

Показник |

Початок |

1-й рік |

2-й рік |

3-й рік |

Усього |

|

1. Вартість верстата |

-5000 |

|

|

|

|

|

2. Приріст обсягу реалізації |

|

4000 |

4410 |

4630,5 |

13240,5 |

|

3. Приріст витрат |

|

-1100 |

-1210 |

-1331 |

-3641 |

|

4.Чисті надходження |

-5000 |

3100 |

3200 |

3299,5 |

9599,5 |

|

5.Коефіцієнт дисконтування при 21% у рік |

1 |

0,826 |

0,683 |

0,564 |

|

|

6. Чисті дисконтовані надходження |

|

2560,6 |

2185,6 |

1860,9 |

6607,1 |

|

7. ЧПД |

|

|

|

|

1607,1 |

|

8. ІР |

|

|

|

|

1,32 |

Проект має позитивний чистий дисконтований дохід (1607,1) та індекс рентабельності інвестицій більший за 1 (1,32), а тому є ефективним і доцільним для підприємства.