14.2. Аудит фінансових результатів і використання прибутку

Аудит фінансових результатів і використання прибутку до 01. 07.97 р. Облік загальних фінансових результатів діяльності підприємств здійснюється на активно-пасивному рахунку 80 "Прибутки і збитки".

На дебеті відображаються збитки, на кредиті — одержані прибутки.

До рахунка 80 ведуться субрахунки:

1) "Результати від реалізації продукції (робіт, послуг)" — формуються записами в кореспонденції з рахунком 46;

2) "Прибутки і збитки від фінансових (позареалізаційних) операцій". На цьому субрахунку відображають доходи і витрати, не пов'язані з реалізацією.

Кредитове сальдо на рахунку 80 є базою для визначення суми податку на прибуток.

|

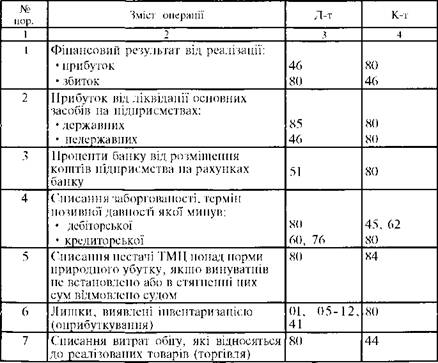

Таблиця 14. 6. Кореспонденція основних рахунків з обліку фінансових результатів

|

|

Продовження табл. 14.6

|

Аналітичний облік прибутків і збитків здійснюється за їх видами, передбаченими звітністю і чинним законодавством. Синтетичний рахунок з обліку фінансових результатів ведуть у журналі-ор- дері №12.

Використання прибутку обліковується на активному регулюючому рахунку 81 "Використання прибутку". На дебеті цього рахунка протягом року відображаються витрати, відшкодовувані за рахунок прибутку. Наприкінці року ці суми списуються на рахунок 80.

Рахунок 81 має два субрахунки:

— "Платежі до бюджету з прибутку";

— "Використання прибутку на інші цілі".

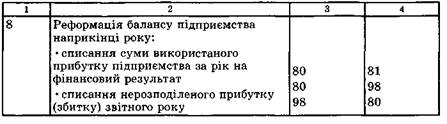

Таблиця 14. 7. Кореспонденція основних рахунків з обліку використання прибутку

|

|

Одним з найскладніших видів аудиторських перевірок є аудит фінансових результатів, позаяк він узагальнює всі сторони фінансово-господарської діяльності підприємства.

Здійснюючи аудиторську перевірку, слід виходити з того, що балансовий прибуток (збиток) підприємства складається з фінансового результату від:

— реалізації продукції (робіт, послуг);

— іншої реалізації;

— позареалізаційних операцій.

Перевіряючий здійснює окремий перерахунок кожного з вищенаве- дених показників та порівнює одержаний результат з даними бухгалтерських документів та звітності. Далі аудитор ретельно перевіряє усі суми, на які збільшується або зменшується оподаткований прибуток, визначає правильність розрахунку податку на прибуток.

Якщо підприємство займається кількома видами діяльності, які оподатковуються за різними ставками податку на прибуток, розраховується фінансовий результат окремо з кожного виду діяльності.

На останньому етапі перевірки аудитор з'ясовує, чи здійснювалася реформація балансу у кінці року, а також чи правильно зроблені бухгалтерські записи. При цьому уважно перевіряється сума використання прибутку за звітний рік, що залишається у розпорядженні підприємства; чи не було профінансовано за рахунок прибутку, що залишається у розпорядженні підприємства, витрати, які за Законом України "Про оподаткування прибутку підприємств" могли б бути віднесені на витрати виробництва.

|

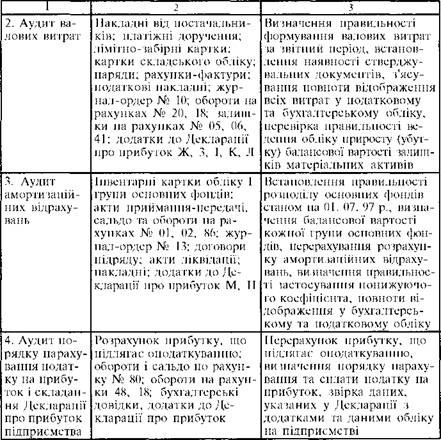

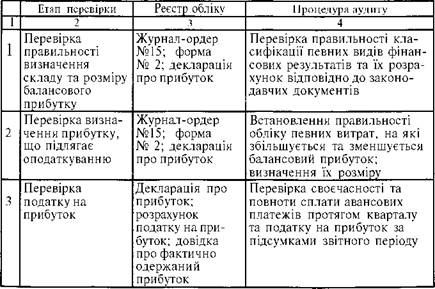

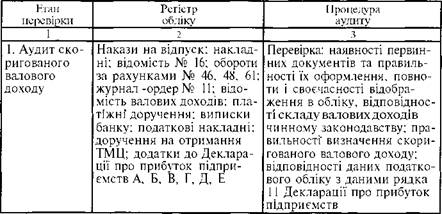

Таблиця 14. 8. Методика проведення аудиту фінансових результатів

|

|

Продовження табл. 14. 8

|

Аудит фінансових результатів та розрахунків з бюджетом з податку на прибуток після 01. 07. 97 року.

Аудиторська перевірка фінансових результатів та розрахунків з бюджетом з податку на прибуток має враховувати, що порядок визначення об'єкта оподаткування та правила ведення податкового обліку регулюються Законом України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22, 05. 97 р. і Рекомендаціями з бухгалтерського обліку валових витрат та валових доходів, затвердженими наказом Мінфіну від

4. 08. 97 р. № 168. Перевірка правильності визначення фінансових результатів та розрахунків з бюджетом з податку на прибуток передбачає такі етапи (табл. 14. 9):

|

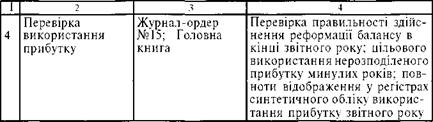

Таблиця 14. 9. Етапи аудиту фінансових результатів та розрахунків з бюджетом з податку на прибуток

|

Перевіряючи об'єкт оподаткування податку на прибуток, аудитор передусім має встановити склад валових доходів на підприємстві, відповідно до вимог ст. 4 Закону України № 283/97-ВР. Особливу увагу слід приділити виявленню фактів занесення до складу валових доходів сум, які регулюються п. 4. 2 вищезгаданого Закону.

Повноту відображення у бухгалтерському обліку валових доходів необхідно з'ясовувати виходячи з Рекомендацій № 168, якими передбачено, що платники податку на прибуток самостійно вирішують питання щодо методики ведення податкового обліку або із застосуванням балансових рахунків 48 "Валові доходи", 18 "Валові витрати", або без записів у системі регістрів на цих рахунках шляхом використання даних бухгалтерського обліку для складання звітності.

Перевіркою визначення валових витрат на підприємстві має бути встановлено:

— наявність первинних документів та правильність документального оформлення валових витрат;

— правильність визначення валових витрат за період, що перевіряється;

— своєчасне та повне відображення у бухгалтерському і податковому обліку валових витрат.

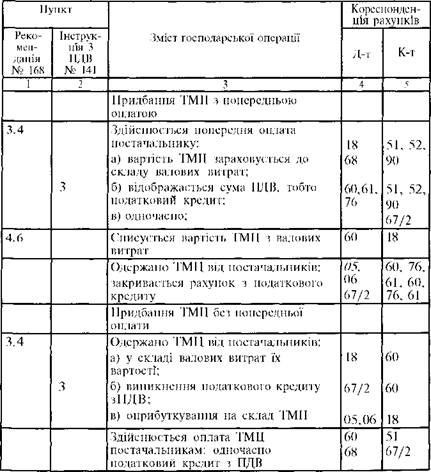

Насамперед аудитору слід встановити склад валових витрат на підприємстві, які повинні відповідати переліку ст. 5 Закону України № 283/97-ВР. Згідно з цим Законом підприємства до валових витрат відносять будь-які витрати у грошовій, матеріальній та нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), придбаних або виготовлених для подальшого використання у господарській діяльності. Отже, новим є те, що формування і списання витрат пов'язане з придбанням матеріальних ресурсів. Для цього аудитору необхідно перевірити первинні документи від постачальника (накладні, товарно-транспортні накладні, рахунки-факту- ри), які підтверджують дійсне надходження матеріальних цінностей. Узагальнені дані перевірки мають дорівнювати за дебетом рахунків

5, 06, кредитом рахунка 60 у журналі-ордері № 6.

Особливо уважно аудитор перевіряє облік приросту (убутку) балансової вартості залишків покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах, у незавершеному виробництві та залишках готової продукції. Якщо балансова вартість таких запасів на кінець звітного кварталу перевищує їх балансову вартість на початок того ж звітного кварталу, різниця вираховується з суми валових витрат платника податку в такому звітному періоді. І навпаки, коли вартість таких запасів на початок кварталу перевищує їх вартість на кінець того ж звітного періоду, різниця додається до складу валових витрат платника податку у такому звітному періоді.

Порядок ведення цього обліку регулюється Порядком "Про ведення платником податку обліку приросту (убутку) балансової вартості залишків покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах, у незавершеному виробництві та залишках готової продукції", затвердженим наказом ДПАУ від

12. 08. 97 р. № 291. З метою визначення приросту (убутку) за звітний період підприємство зобов'язане проводити інвентаризацію на початок і кінець кожного звітного періоду. При цьому аудитор перевіряє відповідність даних за відомістю з обліку балансової вартості матеріальних активів з даними оборотів і сальдо за рахунками обліку матеріальних цінностей, а також відповідність аналітичних та синтетичних регістрів даним первинних документів (вимоги, лімітно- забірні картки, картки складського обліку, інвентаризаційні описи).

Особливу увагу слід приділити перевірці розрахунку обліку приросту (убутку) балансової вартості матеріалів у незавершеному виробництві та залишках готової продукції, тут повинні відображатися не фактична собівартість незавершеного виробництва і готової продукції, а лише вартість матеріалів, сировини, комплектуючих виробів та напівфабрикатів, використаних у їх виробництві. Для цього аудитору необхідно з'ясувати метод розрахунку виробничих витрат та оцінку вартості матеріальних активів, який має здійснюватись відповідно до додатку № 3 вищезгаданого Порядку.

Крім того, аудитор встановлює правильність включення до валових витрат виробництва та обігу витрат, здійснених до 01. 07. 97 р. Цей порядок регулюється Наказом Мінфіну "Про включення до валових витрат" № 43 від 26. 02. 98 р., за яким вартість залишку готової продукції станом на 01. 07. 97 р., відображена на рахунку 40 "Готова продукція", включається до валових витрат за вирахуванням вартості матеріальних витрат у вартості залишку готової продукції на цю ж дату. При цьому вартість матеріальних витрат у залишку готової продукції приймається у сумі, визначеній відповідно до Порядку № 291 від 12. 08. 97 р. Включення до валових витрат вартості залишків готової продукції, відвантажених з 01. 07. 97 р. до

І кварталу 1998 р. має здійснюватися у І кварталі 1998 р., а з

І кварталу 1998 р. вартість залишку готової продукції включається до валових витрат того звітного періоду, на які припадає дата відвантаження залишків такої готової продукції. Необхідно перевірити, щоб залишки випущеної готової продукції до 01. 07. 97 р. вважалися відвантаженими насамперед у межах вартості продукції відвантаженої після 01. 07. 97 р. Для цього аудиторові необхідно чітко визначити, які види готової продукції були на балансі підприємства станом на 01. 07. 97 р. і перевірити розрахунок фактичної собівартості відвантаженої за цей період готової продукції.

Те ж саме стосується вартості незавершеного виробництва станом на 01. 07. 97 р., яка повинна бути віднесена до валових витрат першого кварталу 1998 р. за вирахуванням вартості матеріальних витрат у вартості незавершеного виробництва, яке було визначено станом на 01. 07. 97 р.

Особливо уважно слід перевіряти ведення податкового обліку валових витрат. Датою збільшення валових витрат виробництва (обігу) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

|

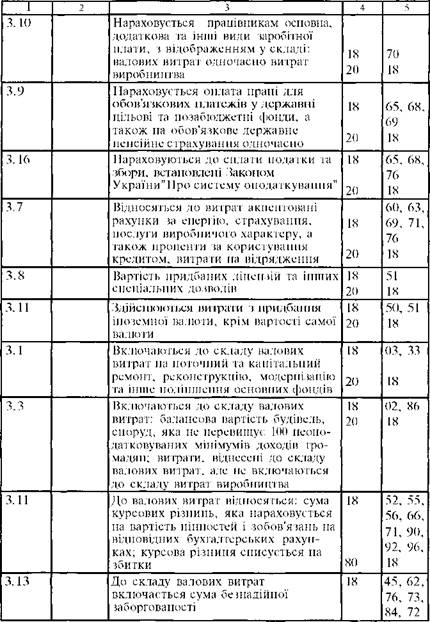

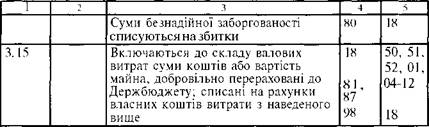

Таблиця 14. 10. Бухгалтерське відображення валових витрат підприємства

|

|

Продовження табл. 14. 10

|

|

Продовження табл. 14. 10

|

Під час проведення аудиту визначення амортизаційних відрахувань необхідно перевірити:

— правильність розподілу основних фондів на групи станом на

1. 07. 97 р., передбачені Законом України № 283/97-ВР;

— правильність визначення балансової вартості груп основних фондів;

— порядок розрахунку амортизаційних відрахувань;

— своєчасне і повне відображення у податковому та бухгалтерському обліку амортизаційних відрахувань.

Аудитор зобов'язаний перевірити, чи застосовувало підприємство понижуючі коефіцієнти до амортизаційних відрахувань у таких розмірах:

II півріччя 1997 р. — 0, 7;

II півріччя 1999 р. — 0, 8.

У ході перевірки належить встановити, чи були перераховані суми податку на прибуток за рахунок змін понижуючого коефіцієнта з

0, 7 до 0, 6 згідно з "Порядком визначення суми податку на прибуток підприємств, який одержаний за рахунок зміни понижуючого коефіцієнта з 0, 7 до 0, 6 при зміні норм амортизації у 1998 р., і спрямування вказаних коштів до державного бюджету України", затвердженим Постановою КМУ від 19. 03. 98 р. N° 335.

При аудиті нарахування податку на прибуток і порядку заповнення Декларації про прибуток підприємств слід керуватися, крім вищезгаданого Закону України № 283/97-ВР, також Порядком складання декларації про прибуток підприємств, затвердженим наказом ДПАУ № 37 від 21. 01. 98 р. Аудитор звертає увагу на те, як нарахо- вувся податок на прибуток та на строки його сплати. Податок на прибуток нараховується за ставкою 30% від прибутку, що підлягає оподаткуванню, розрахованого шляхом зменшення скоригованого валового доходу звітного періоду на суму валових витрат і суму амортизаційних відрахувань. Крім того, податок на прибуток, що підлягає сплаті до бюджету може, бути зменшений на вартість торгових патентів, придбаних підприємством.

Підприємство повинно сплачувати податок на прибуток не пізніше 20-го числа наступного за звітним кварталом місяця, а не пізніше 25-го числа наступного місяця за звітним кварталом подавати до податкового органу Декларацію про прибуток, розрахований наростаючим підсумком з початку фінансового року. Для цього аудитору необхідно перерахувати податок на прибуток і перевірити правильність визначення оподатковуваного прибутку та повне і своєчасне відображення у бухгалтерському обліку нарахованого і сплаченого податку на прибуток.

Крім того, необхідно встановити порядок розрахунку та сплати авансових внесків за податок на прибуток, який розраховується за перший і другий місяць звітного кварталу і сплачується відповідно до 20-го числа другого і третього місяця кварталу.

У разі, якщо ці показники мають від'ємне значення (з урахування суми амортизаційних відрахувань), за результатами звітного кварталу дозволяється відповідне зменшення об'єкта оподаткування наступного звітного кварталу, а також кожного наступного 20-го звітних кварталів до повного погашення заборгованості з такого об'єкта оподаткування.

З урахуванням вищезгаданого та на основі прийнятих процедур аудиту пропонується методика аудиту розрахунку з бюджетом податку на прибуток підприємств (табл. 14. 11).

|

Таблиця 14. 11. Методика аудиту розрахунків з бюджетом податку на прибуток

|

|

Продовження табл. 14. 11

|