12.3. Час і швидкість обороту капіталу

| Методи визначення обороту капіталу |

Швидкість обороту капіталу істотно впливає на масу і норму прибутку. У чому це конкретно проявляється? Нам уже відомо, що різні елементи авансованого продуктивного капіталу обертаються з різною швидкістю. Оборотний капітал здійснює повний оборот у кожному кругообороті, і тривалість його, при інших незмінних умовах, залежить від характеру продукту, масштабу й тривалості його виробництва. Так, в галузях, де кожен день випускається готова продукція, величина оборотного капіталу залежить лише від розмірів виробництва, а швидкість обороту - від швидкості реалізації продукції. В галузях, де процес виготовлення кінцевого продукту триває декілька років (наприклад, будівництво океанського корабля), оборотний капітал буде знаходитися у виробництві весь цей період.

Інакше здійснюється оборот основного капіталу. Різні елементи основного капіталу мають різну довговічність, а отже, й різний час обертання. Тому, щоб визначити час обороту основного капіталу в цілому, необхідно вивести середнє з оборотів його різних частин. Див. табл. 2.

З таблиці видно, що основний капітал зробить повний оборот за 10 років, тому що у вартість готової продукції переноситься щорічно 10% або 1500грн. його вартості.

Табл. 2

Час обороту основного капіталу (умовний приклад)

| Елементи основно-

| Вартість

| Строк

| Кіль-

| Річний знос

| |

| го капіталу

| основного капіталу (грн.)

| служби (роки)

| кість оборотів на рік

|

| |

| в %

| в сумі (грн.)

| ||||

| Виробничі будівлі

| 40.000

| 40

| 1/40

| 2,5

| 1000

|

| Машини, обладнання

| 90.000

| 10

| 1/10

| 10

| 9000

|

| Дрібне устатку-

| 20.000

| 4

| 1/4

| 25

| 5000

|

| вання, Інструмент

|

|

|

|

|

|

| Разом

| 150.000

|

|

|

| 15.000

|

Оборот усього авансованого капіталу (основного й оборотного) розраховується як середній оборот, виведений з оборотів основного й оборотного капіталів.

Припустимо, що оборотний капітал у нашому прикладі дорівнює 45.000 грн. і обертається чотири рази на рік, що складає 45.000 х 4 = 180.000 грн. У такому випадку весь авансований капітал (150.000-основний+46.000- оборотний = 195.000) по вартості обернеться за один рік. Але такий оборот авансованого капіталу відбудеться лише тому, що оборотний капітал за рік обернувся чотири рази і його річний оборот по вартості склав 45.000 х 4 = 180.000 грн. Основний же капітал (150.000грн.) зробив лише 1/10 свого обороту, що по вартості склало 15.000грн.

Для того, щоб продуктивний капітал обернувся повністю не лише по вартості, але й реально, тобто по своїй натурально-речовій формі, необхідно знову й знову пускати в оборот оборотний капітал - до того часу, доки не буде продуктивно спожитий весь основний капітал. Повною заміною старих елементів основного капіталу новими завершується реальний оборот промислового капіталу й починається новий його оборот. Тривалість часу обороту основного капіталу, що застосовується, або час його відтворення визначає цикл річних оборотів усього авансованого капіталу, що виступає матеріальною основою періодичності економічних криз. Мова про це в наступних темах.

| Фактори, що впливають на швидкість обороту |

Кожен підприємець прагне скоротити час обороту капіталу, бо тоді, при одному й тому ж авансованому капіталі (за величиною), можна отримати більше прибутку. Які ж

фактори впливають на швидкість обороту капіталу?

Час обороту капіталу, як було показано вище, складається з часу виробництва й часу обігу. Визначальною частиною цього часу є час виробництва. Структурно час виробництва не є однорідним, що видно із схеми 90.

Схема 90 Час обороту капіталу

| Час виробництва

| Час обігу

| |||

| Робочий період

| Перерви у процесі праці

| Час у виробничих запасах

| Час продажу продукції

| Час придбання факторів виробництва

|

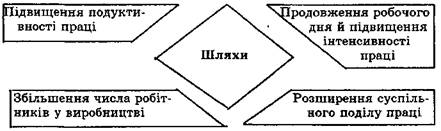

Найважливішою частиною часу виробництва виступає робочий період. Це певна кількість пов'язаних між собою робочих днів, необхідних у даній галузі для виробництва готового продукту, тобто це той час, впродовж якого предмет праці знаходиться під безпосереднім впливом робочої сили озброєної певними засобами праці. Саме в цей період створюється вартість і додаткова вартість. Тому величина авансованого капіталу знаходиться в прямій залежності від тривалості робочого періоду: чим триваліший робочий період, тим довше оборотний капітал знаходиться у сфері виробництва, тим більше його необхідно авансувати для підтримання безперервності виробництва. Звідси цілком зрозуміла зацікавленість підприємця у скороченні тривалості робочого періоду. Досягнути цього можна різними шляхами, найголовнішими з яких є шляхи (фактори), вказані у схемі 91.

Схема 91 Шляхи скорочення робочого періоду

Проте робочий період складає лише частину часу виробництва. Окрім нього сюди ще може входити час, коли механічна обробка . матеріалу припиняється, але предмет праці знаходиться під впливом природних процесів: фізичних, хімічних, біологічних (виробництво вина, дубіння шкіри, виробництво деревини тощо). До часу виробництва товарів входять перерви в робочому періоді у вигляді простоїв, перерв між змінами, обідніх перерв тощо. До часу виробництва відноситься й час перебування капіталу у формі виробничих запасів. Як у випадку перерв, так і у випадку знаходження капіталу у виробничих запасах, ні вартість, ні додаткова вартість не створюються, а оборот капіталу стає довшим. Тому скорочення цього часу значно підвищує ефективність функціонуючого капіталу.

Друга частина обороту капіталу - час обігу. Вона складається з часу продажу - перетворення товарного капіталу в грошовий (Т - Г) і часу купівлі-перетворення грошового капіталу в продуктивний.

Тривалість часу обігу залежить від: а)умов купівлі засобів виробництва і продажу готових товарів; б)віддаленості ринків збуту; в)розвинутості транспорту і зв'язку. Найважливішою частиною часу обігу є час продажу, тому що саме тут відбувається перетворення товарної вартості в грошову й виявляється, як покриваються витрати виробництва і який прибуток отримує підприємець .

Хоча процес обігу є необхідним, бо без нього виробництво не може бути завершеним, тобто вироблений продукт не дійде до споживача, роль його в економічній системі, підпорядкованій меті максимізації прибутку, другорядна. Бо тут не створюється ні вартість, ні додаткова вартість. Тому головні зусилля підприємця повинні бути скеровані на скорочення саме цього часу, тобто часу, коли капітал перебуває у сфері обігу. Хоча в умовах приватної власності на засоби виробництва, яка стає перешкодою планової регуляції товарних потоків і жорсткої конкуренції, це стає досить проблематичним.