1.2. Концептуальні положення організації антикризового управління підприємством

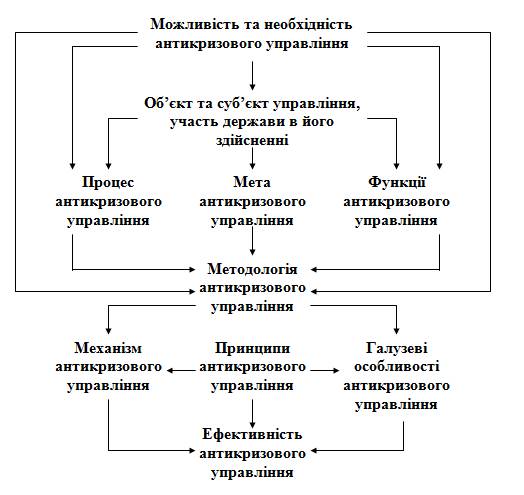

Використовуючи системний підхід в управлінні, доцільною є розробка Концепції антикризового управління підприємством, яка має охоплювати такі основні питання:

1. Визначення сутності та об'єкта антикризового управління.

2. Обгрунтування можливості та необхідності управління антикризовими процесами на рівні окремого підприємства та держави.

3. Ідентифікацію суб'єктів антикризового управління.

4. Формулювання мети (завдань) антикризового управління.

5. Визначення функціонального змісту антикризового управління.

6. Визначення методологічної основи та обмежень антикризового процесу.

7. Обгрунтування принципів (вимог) здійснення антикризового управління.

8. Формулювання методичних засад оцінки ефективності антикризового управління.

Взаємозв'язок між цими базовими положеннями ілюструє рис. 2.1.

1.Антикризове управління являє собою спеціальне, постійно організоване управління, націлене на найбільш оперативне виявлення ознак кризового стану та створення відповідних передумов для його своєчасного подолання з метою забезпечення відновлення життєздатності окремого підприємства, недопущення виникнення ситуації його банкрутства.

Об'єкт антикризового управління - виникнення та поглиблення кризи розвитку підприємства, її усунення та запобігання.

Проблеми розгортання кризи на рівні окремого підприємства не є локальними. Окреме підприємство є частиною національної, територіальної і галузевої господарської системи. Кризові явища в його діяльності, загроза визнання підприємства банкрутом мають негативні наслідки не тільки для його кредиторів (з точки зору ризику незадоволення претензійних вимог), а й для усіх суб'єктів ринкової економіки.

Населення не отримує необхідні йому товари та послуги. Порушується відповідність між попитом та пропозицію на споживчому ринку, що може призвести до зростання цін.

Рис. 2.1. Концепція системи антикризового управління підприємством

Партнери підприємства по господарський діяльності не отримують продукцію та послуги, необхідні їм для власної виробничої діяльності, що призводить до погіршення їхнього фінансового становища.

Робітники підприємств втрачають роботу, можливість отримання заробітної плати та поповнюють армію безробітних, які потребують державної фінансової підтримки.

Держава, з одного боку, втрачає платника податків та обов'язкових платежів, що зменшує надходження до державного бюджету і ще більше посилює його дефіцит. З іншого - погіршується макроекономічна ситуація в країні у зв'язку з розбалансованістю економіки та її невідповідністю ринковим вимогам.

Таким чином, у банкрутстві підприємств не зацікавлений жоден суб'єкт макроекономічної системи. Отже, проблема кризи та банкрутства, його прогнозування та запобігання, має не тільки локальний (для окремого підприємства), а й загальнодержавний характер.

2. Визнання цього факту об'єктивно обумовлює необхідність створення певної державної системи контролю, діагностики та захисту підприємств від фінансового краху (системи протидії банкрутству).

Система протидії банкрутству на рівні підприємства повинна бути спрямована на створення передумов для подолання кризових явищ у життєдіяльності окремого суб'єкта господарювання і є постійно діючою складовою загального господарського механізму підприємства. її елементами є: по-перше, механізм подолання кризових явищ та запобігання банкрутству, представлений у спеціальний спосіб організованою підсистемою антикризового управління; по-друге, механізм профілактики виникнення кризи, який охоплює основні напрями роботи, пов'язані зі створенням передумов недопущення виникнення та поширення кризових явищ (підсистема профілактики). Підсистема профілактики має створюватися в усіх функціональних сферах підприємства, де існує ймовірність виникнення локальних криз. Але головне місце посідають ефективно діючі операційний та фінансовий менеджмент на підприємстві, оскільки саме реалізація фінансово-економічних заходів підтримує належний фінансовий стан, оптимізує позиції суб'єкта господарювання на шкалі "прибутковість-ризик", що унеможливлює перехід локальних кризових явищ у системну кризу.

Формування системи протидії банкрутству на рівні держави, на думку автора, має на меті створення необхідних передумов для нормальної взаємодії між окремими суб'єктами господарювання на принципах рівності та порядності, створення загальних умов їх функціонування, збереження кожного життєздатного підприємства, діяльність якого вигідна суспільству. Складові системи протидії банкрутству на рівні держави подано на рис. 2.2.

Доцільність їх включення до складу системи протидії бан-крутству на рівні держави обумовлюється таким:

1) найвагомішим інструментом державної підтримки підприємств, що опинилися в ситуації банкрутства, але є потенційно життєздатними суб'єктами ринку, є ефективне законодавство про банкрутство та санацію неплатоспроможних підприємств, побудова якого має здійснюватися відповідно до вищевикладених цілей, завдань та принципів застосування цього інструменту;

Рис. 2.2. Складові системи протидії банкрутству на рівні держави

2) протидія виникненню кризі може бути забезпечена ще в етапі "народження" підприємства за рахунок впровадження державного контролю за процесом створення підприємств та формуванні їх статутного фонду. Це дасть можливість протидіяти виникненню свідомо нежиттєздатних суб'єктів господарювання, які неспроможні розпочати господарську діяльність;

3) впровадження державного контролю за функціонуванням підприємств та проведенням окремих господарських операцій сприятиме недопущенню виникненню кризових явищ та підвищенню ефективності діяльності суб'єктів господарювання;

4) вагомим антикризовим заходом держави слід вважати створення рівних умов для ведення бізнесу, захист справедливих вимог та майнових інтересів підприємств, протидія монополістичним тенденціям та недобросовісної конкуренції;

5) державний контроль за функціонуванням банківсько-кредитної сфери та фінансових посередників є необхідним для протидії платіжній кризі та прискоренню швидкості обороту, недопущенню втрат коштів підприємств під час проведення розрахунків по господарських операціях;

6) швидкому переборенню кризових явищ сприятиме створення спеціалізованого державного органу для розробки методичних засад антикризового управління, надання консалтингової методичної допомоги неплатоспроможним підприємствам, проведення підготовки та перепідготовки кадрів.

Отже, головним завданням системи протидії банкрутству на рівні держави є антикризове регулювання економічних процесів на мікрорівні шляхом реалізації відповідних організаційно-економічних та нормативно-правових заходів впливу державних органів на діяльність підприємства.

3.Суб'єктами антикризового управління підприємством як управляючої підсистеми є певне коло осіб, що реалізують його завдання. Сучасна практика дає можливість виокремити сім груп суб'єктів антикризового процесу:

1) власник підприємства, який самостійно реалізує основні завдання та функції антикризового управління без залучення відповідних фахівців. Таке становище характерно для малих та середніх підприємств з обмеженою чисельністю апарату управління або взагалі без нього. Навіть за наявності відповідних фахівців власник підприємства має брати безпосередню участь у формуванні програми антикризових заходів, оскільки вони пов'язані зі стратегічними цілями та завданнями підприємства, мають враховувати економічні інтереси та фінансові можливості власника;

2) економіст-фінансист (фінансовий директор) підприємства. Це зумовлено тим, що впродовж певного часу кризові явища та банкрутство розглядалися лише як наслідок неефективного управління фінансами, а завдання антикризового управління - як одне з функціональних завдань фінансового менеджменту. Отже, головна увага приділялась фінансовим питанням антикризового управління без врахування інших функціональних сфер діяльності підприємства, потенційних каталізаторів кризових явищ;

3) функціональний антикризовий менеджер-співробітник підприємства, який спеціалізується тільки на антикризовому управлінні та має відповідну підготовку (бажано на рівні магістра). Як правило, введення функціонального антикризового менеджера є свідченням гостроти та глибини кризи, що охопила підприємство;

4) функціональний антикризовий менеджер-співробітник консалтингової фірми, який залучається на підприємство на платній основі для реалізації завдань антикризового управління. Цей суб'єкт антикризового управління повинен не тільки володіти спеціальними знаннями, але й навичками, мати досвід розв'язання подібних проблем на інших підприємствах, що підвищує ефективність його діяльності. Але існує і недолік орієнтації лише на зовнішніх фахівців - вони не знають повною мірою специфіки окремого підприємства; обмежуються консультативною та навчальною діяльністю;

5) державні та відомчі органи з-поміж спеціалістів Агентства з питань банкрутства, відомчих комісій з реструктуризації тощо. Цей суб'єкт управління здійснює роботу з антикризового управління державними неплатоспроможними та збитковими підприємствами, що занесені до Реєстру неплатоспроможних підприємств або включені до галузевих планів реструктуризації. Завдання антикризового управління, що вирішуються в цьому разі, та повноваження цього суб'єкта управління визначаються відповідними нормативними документами;

6) арбітражний керуючий, затверджений постановою суду в разі порушення справи про банкрутство підприємства, який є сертифікованим фахівцем, що пройшов відповідну спеціальну підготовку та акредитований у судових органах. Правовий статус арбітражного керуючого визначено Законом України "Про відновлення платоспроможності або визнання підприємства банкрутом";

7) представники кредиторів або фахівці з антикризового управління, що залучені ними, для яких здійснення фінансового оздоровлення підприємства - це вимушений захід, спрямований на повернення боргів. Оскільки у підприємства-банкрута реальних коштів немає,” в разі судового розгляду справи інтереси кредиторів можуть бути задоволені частково або зовсім залишитися без грошової компенсації (це стосується кредиторів 3-4 черг), їх зацікавленість у проведенні антикризового управління цілком зрозуміла - тільки за умови виходу підприємства з кризового стану кредитори можуть повернути свої борги. Завданні антикризового управління в цьому випадку, як правило, обмежуються тактичними діями, спрямованими, по-перше, на недопущення порушення справи про банкрутство, по-друге, на акумуляцію грошових коштів, достатніх для розрахунків з кредиторами.

4.Обгрунтування мети (завдань) антикризового управління та змісту окремих етапів процесу антикризового управління має спиратися на усвідомлення необхідності та творчий розвиток процесного підходу до управління.

Як відомо, процесний підхід, запроваджений прихильниками школи адміністративного управління, передбачає виділення та опис окремих функцій менеджера. Управління розглядається як процес, тому що "робота щодо досягнення цілей за допомогою інших - це не яка-небудь одночасна дія, а серія безперервних пов'язаних дій, які називаються управлінськими функціями. Процес управління, таким чином, являє собою суму усіх функції", тобто видів цілеспрямованої діяльності щодо керованого об'єкта, зумовлених кооперацією і поділом праці всередині управлінського персоналу, яким властиве замкнене коло робіт (підфункцій), що об'єднуються спільністю значення і виконують певну роль у менеджерській діяльності.

Відповідно до розробок Анрі Файоля, який є родоначальником даної концепції, процес управління складається з п'яти функцій: передбачення (встановлення мети), планування, організації, розпорядження, координації та контролю. У підручнику М. Мескона виділяються чотири основні функції: планування, організація, мотивація та контроль, які пов'язані між собою поєднувальними процесами - прийняття рішень та комунікаціями. В літературі трапляються понад 50 класифікацій функцій менеджменту, які віддзеркалюють авторське бачення найбільш раціонального виділення окремих частин управлінського процесу. Як правило, це пов'язується з особливостями конкретної системи управління, яка досліджується.

Використовуючи процесний підхід, Лігоненко Л.А. пропонує виділяти та розглядати п'ять функцій антикризового менеджменту (цілевизначення, планування, організацію, мотивацію, контроль) та два поєднуваних процеси (прийняття рішень та комунікації), що об'єднують окремі функції в єдиний процес управління. Детальніше розглянемо кожну складову антикризового процесу.

Функція "Цілевизначення" обумовлює орієнтацію управління на досягнення певних цілей управління, під якими розуміється майбутній стан об'єкта управління, який передбачається досягти.

Сучасний підхід до цілевизначення грунтується на визначенні системи цілей будь-якого управлінського процесу, яка складається з певної кількості підпорядкованих елементів-цілей (завдань), що можуть розглядатися з використанням різноманітних класифікаційних ознак.

Відправним етапом антикризового управління є визначення системи цілей, які мають бути досягнуті. Такими цілями повинні визнаватися такі (подаються за ієрархією значущості):

1) виведення підприємства зі стану юридичного банкрутства;

2) недопущення банкрутства підприємства;

3) локалізація кризових явищ;

4) фінансова стабілізація підприємства;

5) запобігання повторенню кризи.

Функція "Планування" передбачає розробку стратегії та тактики, досягнення встановлених цілей та завдань, складання планів та графіків реалізації окремих заходів антикризового управління, орієнтованих на досягнення визначеної мети антикризового процесу та вжиття заходів щодо фінансового оздоровлення як в цілому по підприємству, так і по його окремих структурних підрозділах.

Реалізація функції "Планування" здійснюється шляхом розробки різноманітних планів, які можна класифікувати за такими ознаками, як:

- предмет планування (план антикризових заходів, план здійснення антикризового управління);

- терміни планування (оперативні, короткострокові, середньострокові),

- масштаб планування (в цілому по підприємству, по його струк-турних підрозділах, за напрямами діяльності), сфера планування (план фінансового оздоровлення, план антикризових маркетинго-вих заходів, план диверсифікації виробничої діяльності тощо).

Функція "Організація" в процесі антикризового управління забезпечує практичну реалізацію прийнятих планів з фінансового оздоровлення підприємства та виведення його зі стану кризи, тобто відповідає за процес їх виконання. З цією метою необхідно документально оформити прийняття плану у вигляді наказу по підприємству, забезпечити ознайомлення з ним фахівців та персоналу, довести конкретні завдання до виконавців та проводити систематичний контроль за перебігом їх виконання. З функцією "Організація" пов'язано і питання розподілу матеріальних, фінансових та трудових ресурсів між окремими напрямами антикризового процесу, створення умов для виконання запланованого графіка проведення окремих заходів.

Завданням організації як функції антикризового управління є також забезпечення необхідної пропорційності в антикризових перетвореннях, узгодженості в діях окремих фахівців та по окремих напрямах роботи. Важливу роль у виведенні підприємства зі стану кризи відіграє визначення питань вертикальної та горизонтальної координації персоналу підприємства під час реалізації плану антикризових дій, опанування ними сучасних методів та прийомів діагностики фінансового стану підприємства та його оздоровлення.

Функція "Мотивація" забезпечує використання мотиваційних регуляторів суб'єктів антикризового процесу, персоналу та власників підприємства, яке опинилося в кризовому стані. Ця функція має поєднувати матеріальні (економічні) інтереси суб'єктів антикризового управління з моральними, психологічними мотивами. Перші полягають в адекватній оцінці кваліфікації, управлінських знань та навичок залучених спеціалістів - антикризових менеджерів у вигляді фіксованої оплати (гонорару) або в поєднанні з досягнутими успіхами в оздоровленні даного підприємства (виплата частини отриманого прибутку, передача пакета акцій тощо). Другі - грунтуються на таких потребах кожної особистості, як самореалізація в професійній діяльності, отримання задоволення від досягнутих результатів, забезпечення поваги суспільства та оцінки результатів праці.

Мотивація персоналу підприємства до своєчасного та максималь-но повного виконання покладених на них функцій (завдань) базується на зацікавленості в збереженні робочих місць та можливостей отримання особистих доходів, оскільки альтернативою фінансового оздоровлення є банкрутство підприємства та повне звільнення персоналу. Мотивація власників підприємства також пов'язана з їх економічними інтересами - збереженій інвестованих коштів. Діюча процеду-ра банкрутства передбачає повну відповідальність власників по зобов'язаннях підприємства усім наявним майном, залишковий принцип повернення вкладів власників після задоволення вимог кредиторів. Ризик втрати капіталу зумовлює зацікавленість власників в активній участі в усіх процедурах, обговоренні та прийнятті необхідних рішень.

Функція "Контроль" у процесі антикризового управління забезпечує нагляд і перевірку відповідності функціонування підприємства до встановлених показників плану фінансового оздоровлення, передбачає розробку стандартів його перебігу у вигляді певної системи кількісних показників, що дають змогу перевіряти результативність та ефективність окремих заходів, своєчасно вносити зміни до розробленого плану фінансового оздоровлення.

5. Для визначення функціонального змісту антикризового управління пропонується використовувати розповсюджене виокремлення спеціальних функцій управління.

Використовуючи такий підхід, антикризове управління можна розглядати як одну із спеціальних функцій управління, пов'язану з управлінням господарсько-фінансовою діяльністю підприємства, його фінансовою стійкістю та платоспроможністю.

Антикризове управління - це система подолання кризових явищ, яка складається з ряду підсистем, відповідно до функціональних сфер підприємства. Пропонується виокремлювати такі підсистеми, як:

- антикризовий операційний менеджмент;

- антикризове фінансове управління;

- антикризовий маркетинг;

- антикризове управління персоналом;

- антикризове організаційне управління.

6. Визначення методологічних основ та обмежень антикризового управління має базуватися на опануванні світової теорії та практики менеджменту, їх творчому розвитку з урахуванням, по-перше, соціально-економічних умов діяльності підприємств у нашій державі, по-друге, специфічних завдань даного функціонального напряму управління.

Найважливішим методологічним положенням антикризового управління Лігоненко Л.А. вважає використання системного підходу.

По-перше, цей підхід грунтується на розумінні сутності підприємства як складної динамічної соціально-економічної, відкритої, не-детермінованої системи. Антикризове управління діяльністю підприємства має грунтуватись на концептуальних положеннях теорії виникнення та поглиблення кризи, які передбачають системне бачення механізму функціонування підприємства, про що вже йшлось.

Лігоненко Л.А. вважає, що зміст антикризового управління підприємством полягає не тільки в ліквідації зовнішніх ознак та недопущенні, подальшого поглиблення кризи (що характерно для більшості попередніх досліджень), а у відновленні здатності підприємства як мікроекономічної системи до самоорганізації, підтримки її внутрішнього та зовнішнього гомеостазу.

Виконання цієї вимоги потребує певних дій щодо забезпечених працездатності усіх п'яти підсистем управління відповідно до теоретично визначених вимог. Передусім, це стосується систем збирання та обробки інформації про стан системи та її зовнішнє середовище, забезпечення різноманітності методів планування та багатоваріантності рішень, що приймаються, координації прав та відповідальності окремих функціональних підсистем та структурних підрозділів, демократизації стилю управління підприємством.

По-друге, використання системного підходу в антикризовому управлінні обумовлює системне бачення основних напрямів та етапів роботи, які мають бути проведені для досягнення мети антикризового управління, взаємозв'язків, що існують між ними і мають бути враховані при розробці плану заходів для забезпечення ефекту синергії.

Антикризове управління підприємством має базуватися також на ситуаційному підході до управління, який активно розвивається починаючи з 60-х років. Цей підхід, не відкидаючи концептуальних положень традиційних шкіл управління, акцентує увагу на потребі застосування специфічних прийомів та методів управління з урахуванням ситуації конкретного підприємства-об'єкта управління, тобто конкретний набір обставин, які впливають на конкретне підприємство в конкретний період часу.

Практичне застосування ситуаційного підходу в процесі антикризового управління передбачає:

1) опанування теоретичних засад та типового інструментарію антикризового управління;

2) критичну оцінку теоретичних концепцій та методик, визначення сильних та слабких аспектів, позитивних та негативних наслідків застосування;

3) правильне розуміння та інтерпретацію ситуації конкретного об'єкта дослідження-підприємства, що опинилося в кризовому стані, тобто визначення найвагоміших факторів виникнення та розвитку кризи в даній унікальній соціально-економічній системі, пошук найбільш чутливих елементів системи, здатних повернути її до гомеостатичного стану;

4) розробку конкретних прийомів роботи, методів дослідження, інструментів управління з врахуванням специфіки конкретної ситуації Для забезпечення досягнення цілей та завдань антикризового управління в найкоротші терміни та з найменшими втратами, тобто найбільш ефективно.

Крім розглянутих вище трьох домінуючих підходів, у сучасній літературі з питань менеджменту поступово виокремлюються новітні підходи, які зараз перебувають у стадії формування, а саме: соціально-етичний та стабілізаційний менеджмент. Незважаючи на дискусійність та новітність цих підходів, їхні окремі наукові здобутки дають можливість суттєво поглибити розуміння сутності та специфіки антикризового управління.

Соціапьно-етичний менеджмент орієнтує управлінський процес на зниження ймовірності або недопущення прийняття рішення, яке здатне завдати шкоди окремим об'єктам, які перебувають у сфері його впливу (постачальники, посередники, покупці, інші господарські партнери, персонал, власники, суспільство в цілому, зовнішнє суспільне та природне середовище тощо). Якщо все ж таки таке рішення мусить бути прийнято, то, за концепцією соціально-етичного менеджменту, необхідна розробка та впровадження достатньо вагомих компенсуючих заходів.

Прийняття рішень у соціально-етичному менеджменті обов'язково передбачає розробку прогнозу наслідків кожного із запропонованих управлінських рішень з подальшою оцінкою допустимості їх прийняття. Якщо наслідки управлінського впливу не визнаються допустимими, вони мають бути виключені з розгляду.

Інтереси першої соціальної групи пов'язані зі збереженням робочих місць та заробітної плати за досягнуті результати праці. Якщо антикризові заходи потребують скорочення чисельності персоналу (внаслідок того, що вона визнається надмірною, робоча сила використовується неефективно, у зв'язку з диверсифікацією, скороченням обсягів діяльності тощо), то план фінансового оздоровлення має враховувати необхідність компенсаційних виплат робітникам, що скорочуються, відповідно до вимог чинного законодавства.

Якщо для прискорення розрахунків з кредиторами або для недопущення поглиблення кризи необхідно вжити непопулярних заходів, що стосуються персоналу (переведення на режим неповного робочого дня, перегляд посадових окладів та відрядних розцінок, загального підходу до оплати праці тощо), то такі заходи мають супроводжуватися поясненням їх мети та необхідності проведення. Це полегшить сприйняття нововведень, послабить опір та незадоволення персоналу, сприятиме продуктивній праці, яка так необхідна для виходу з кризи.

У процесі антикризового менеджменту не можна ігнорувати й економічні інтереси власників підприємства. Наприклад, якщо вони орієнтовані на збереження власності та контролю над підприємством, то пропозиції щодо збільшення статутного фонду шляхом залучення нових співвласників, капіталізації боргу (трансформації боргових зобов'язань в акції), злиття та приєднання є неприйнятними і мусять бути виключені з множини допустимих антикризових альтернатив.

Специфічність антикризового управління обумовлює потребу вивчення та творчого використання концепції стабілізаційного менеджменту, який у сучасній літературі розглядається як окремий методологічний підхід, метою якого є забезпечення знаходження об'єкта управління в заданій ділянці значень параметрів або недопущення переходу цього об'єкта в некерований стан.

Алгоритм прийняття рішень у рамках цього типу менеджменту передбачає такі додаткові види робіт, як дослідження динаміки зміни параметрів об'єктів управління; оцінка часу, протягом якого мають бути реалізовані управлінські дії та отримані результати (тобто часу, впродовж якого об'єкт із заданою вірогідністю буде контрольованим); розподіл часу на операції підготовки, прийняття та виконання рішень з метою запобігання погіршенню стану об'єкта та завчасному переходу в некерований стан; генерація компенсуючих впливів, які зменшують прояви проблемної ситуації до отримання позитивного результату прийнятого управлінського рішення.

Антикризове управління можна розглядати як подальший розвиток концепції стабілізаційного менеджменту, оскільки одним з його завдань є стабілізація ситуації, недопущення подальшого поглиблення кризи. Виходячи з теоретичних засад стабілізаційного менеджменту, можна пояснити вагомість фактора часу в процесі антикризового управління, необхідність поєднання тактичних (за суттю стабілізаційних) та стратегічних (орієнтованих на розвиток) рішень для виведення підприємства з стану кризи та недопущення її повторення в майбутньому.

Антикризове управління має враховувати, по перше, рухливість ранішнього та внутрішнього середовища підприємства, швидкість змін його окремих параметрів та інтенсивність їхнього впливу на стан підприємства; по-друге, тривалість циклу управління, тобто час від прийняття рішення до отримання його результату.

Отже, по-перше, істотним обмеженням антикризового процесу є часові обмеження, тобто наявний час для реалізації відповідних заходів; по-друге, антикризове управління має бути організоване таким чином, аби вірогідність перебування об'єкта управління в керованому стані протягом циклу управління відповідала або була вище заданого рівня, тобто протягом реалізації антикризової програми не відбувалося катастрофічне погіршення ситуації.

Розробка методології антикризового управління має базуватися на стратегічному підході до управління діяльністю підприємства в цілому з врахуванням особливостей та обмежень, які притаманні тільки даному напряму управлінської діяльності.

В основу антикризового управління Лігоненко Л.А. пропонує покласти парадигму ресурсного підходу до пояснення успіху підприємства. Її відмітна особливість полягає в орієнтації не на вибір ринку діяльності та його зміну в разі несприятливої кон'юнктури, а на дослідження сильних та слабких аспектів конкретного підприємства, на вивчення можливостей завоювання та збереження його конкурентних переваг.

Базуючись на такому підході, у перебігу антикризового управління необхідно визначати та аналізувати стратегічні ресурси підприємства, забезпечувати їх перетворення спочатку на потенціал успіху, а потім на стратегічні фактори успіху підприємства. Саме ресурсні обмеження, тобто наявність стратегічного потенціалу або передумов для його формування, визначають, на думку автора, можливості та результативність програм фінансового оздоровлення підприємства. Особливе значення для адаптації ресурсів до змін зовнішнього середовища та трансформації потенціалу успіху на фактори успіху мають так звані "мета-ресурси" (маркетинг, операційний та фінансовий менеджмент, менеджмент персоналу та організації), якість яких є визначальною для досягнення фінансового оздоровлення.

Антикризове управління має застосовувати також здобутки та надбання проектного управління, яке, як відомо, базується на ідеї визначення переліку, оцінки вірогідних термінів та контролі критичного шляху усього комплексу заходів, необхідних для досягнення певної мети ( здійснення проекту). Активний розвиток сфери застосування цього методу дає можливість суттєво знизити неузгодженість у використанні окремих ресурсів, скоротити тривалість виконання усього комплексу робіт, зменшити кількість ресурсів, а відповідно, вартість програми.

Доцільність використання в перебігу антикризового управління методології управління проектами обумовлюється тим, що фінансове оздоровлення підприємства можна розглядати як проект, який здійснюється підприємством.

Виходячи з теоретичних засад проектного управління можна, по-перше, визначити та використовувати поняття елементарної дії, тобто елемента роботи, яка обов'язково має бути здійснена; по-друге, проводити розукрупнення усього антикризового процесу на елементарні дії та розглядати його як комплекс заходів (етапів роботи); по-третє, розробити та пропонувати типове організаційне, методичне та інформаційне забезпечення кожного елемента роботи; по-четверте, прогнозувати тривалість реалізації проекту та бюджет, необхідний для його проведення; по-п'яте, використовувати сітьовий метод дій опису, аналізу та оптимізації перебігу здійснення проекту фінансового оздоровлення.

Сучасні умови діяльності підприємств характеризуються невизначеністю та високою швидкістю змін у зовнішньому оточенні підприємства. За цих умов посилюється інтерес до розробки методологічних основ формування адаптивних систем управління, які грунтуються на теорії хаосу та самоорганізації.

Антикризове управління на грунті самоорганізації має відповідати таким вимогам:

1) відстежувати відповідність організаційної структури підприємства сегменту ринку, на якому воно "працює", типу конкуренції, що має місце (цінова, за якістю, сервісом, новизною);

2) орієнтуватися на горизонтальні організаційні структури, яким природно властива здатність до самоорганізації та які дають змогу найефективніше виявляти та опановувати нові сегменти ринку, що вкрай необхідно для виведення підприємства із кризового стану;

3) грунтуватися на здатності підприємства до акумулювання досвіду та самостимулювання завдяки отриманню операційного ефекту масштабу (зменшення рівня витрат та підвищення ефективності при зростанні обсягів діяльності), що є необхідною передумовою отримання конкурентних переваг;

4) гармонічно поєднувати раціональний підхід, який враховує інтереси підприємства в цілому, з інституціональним (орієнтованим на врахування інтересів окремих функціональних ланок, структурних одиниць підприємства) та політичним (орієнтованим на інтереси окремих впливових осіб та угруповань, посадових осіб та неформальних лідерів);

5) здійснювати оцінку альтернативних рішень, що можуть мати місце, враховувати розподільчі бар'єри між окремими альтернативними варіантами;

6) враховувати формальні та неформальні ієрархії, інтереси та позиції, проводити стратегічні рішення по "коридорах байдужості", "тобто полю, яке не зачіпає інтересів будь-яких сил.

7. Базуючись на розглянутих вище вимогах та особливостях антикризового управління, можна перейти до формування принципи його проведення, реалізація яких і забезпечує необхідну ефективність управлінського впливу.

Під принципами управління прийнято розуміти об'єктивні правила управлінської поведінки, що випливають з потреб об'єкта управління і повертаються до нього у вигляді наукового знання, за допомогою якого реалізуються завдання управління, забезпечується підвищення ефективності його потенціалу, більш досконала організація відносин об'єкта управління з середовищем.

До найбільш значущих системних принципів, які визначають загальні вимоги до проведення антикризового управління належать (рис. 2.3.):

1) принцип об'єктивності, використання якого передбачає врахування суті та механізмів виникнення та поглиблення кризових явищ, орієнтацію управлінського впливу не тільки на зовнішні прояви кризи, але й на глибинні першопричини виникнення кризових явищ з метою їх локалізації (блокування) або усунення;

2) принцип комплексності, який визначає необхідність системного мислення, розробку антикризових рішень з усіх напрямів діяльності підприємства, видів ресурсів, що використовуються, функціональних підсистем підприємства;

3) принцип відповідності, суть якого полягає у вивченні та типізації умов функціонування конкретного підприємства-об'єкта антикризового управління, виявленні специфічних умов та тенденцій його, розвитку, врахуванні стадії життєвого циклу і наявних конкурентних переваг підприємства, часових обмежень, притаманних антикризовому процесу, особливо на етапі поглиблення кризи, якомога ширшому, охопленні усіх "за" і "проти" конкретного управлінського рішення з врахуванням реалій, які мають місце;

4) принцип контролю, який передбачає здійснення постійного, контролю за перебігом реалізації управлінських заходів з метою її постійної адаптації до умов внутрішнього і зовнішнього середовищ підприємства, що змінюються в часі;

5) принцип оптимальності, який передбачає оптимізацію методичного інструментарію дослідження проблем підприємства та діагностики загрози його банкрутства, оптимальне співвідношення оперативних, тактичних і профілактичних антикризових заходів з врахуванням стадії кризи, ймовірного терміну виникнення ситуації банкрутства, причин і факторів, що обумовили появу кризових явищ;

6) принцип основної ланки, використання якого орієнтує на пошук та першочергове розв'язання основної проблеми (каталізатора кризи), посилення уваги до тієї сфери (напряму) діяльності, яка обумовлює виникнення та поширення кризи або в якій подальше поглиблення кризи має найбільш негативний вплив на функціонування та життєздатність підприємства в цілому;

7) принцип законності, який передбачає знання та використання в інтересах підприємства-об'єкта антикризового управління правових засад, що регламентують здійснення підприємницької діяльності, впровадження та розгляду справи про банкрутство, обумовлюють можливості фінансового оздоровлення та санації підприємств;

8) принцип ефективності, сутність якого полягає у максимально можливому використанні потенціалу об'єкта та суб'єкта управління для формування обгрунтованої програми антикризових дій, мінімізації часових, матеріальних та фінансових витрат, пов'язаних з кризовим станом підприємства та (або) виходом з нього.

Специфічні принципи антикризового управління доцільно розглядати диференційовано щодо механізму, процесу та системи управління.

Під механізмом антикризового управління слід розуміти сукупність засобів та методів впливу на об'єкт управління - кризові явища. Основними принципами, на яких грунтується механізм антикризового управління, визнаються:

1) принцип опори на антикризову свідомість, розуміння негативних наслідків виникнення та поглиблення кризи для усіх суб'єктів антикризового процесу. Найважливішими характеристиками свідомості є інтереси, цінності та мотиви діяльності, від яких залежить досягнення поставленої мети;

2) принцип антикризової мотивації діяльності. Його суть полягає в переважному використанні засобів мотивації, спрямованих на розв'язання кризових проблем. Адміністративні або організаційні заходи не підкріплені економічною та морально-етичною мотивацією, як правило, неефективні;

3) принцип попередженості в розв'язанні проблем. Швидкість поглиблення кризових явищ на певному етапі виходить з-під контролю, зміни стають незворотними. Тому механізм антикризового управління має бути орієнтованим насамперед, на запобігання виникненню та поглибленню кризових явищ;

4) принцип багатоваріантності розробки можливих антикризових процедур з врахуванням фактора невизначеності і ризику реалізації окремих планових заходів. Необхідність розробки альтернативних заходів обумовлюється, по-перше, їх можливою нерезультативністю, по-друге, ймовірністю змін у зовнішньому оточенні, внутрішньому потенціалі, цілевизначенні власників підприємства, внаслідок чого розроблений варіант антикризових дій буде визнаний як недоцільний або неможливий для реалізації;

5) принцип реалістичності в оцінці ситуації, успіхів або невдач, які мають місце. Оцінюючи можливість подолання кризи необхідно спиратися на об'єктивну реальність. Інформація про будь-які позитивні зрушення, які мають місце і є результатом антикризових заходів, має розповсюджуватися серед персоналу. Невдачі не мають сприйматися фатально, слід зосереджувати увагу на вивченні причин низької ефективності або нерезультативності для запобігання повторенню таких помилок у майбутньому.

Процес управління прийнято визначати як послідовність дій, які мають бути здійснені та які формують управлінський вплив. Головними в організації процесу антикризового управління є дотримання таких принципів:

1) стратегічності (цілеспрямованості) - антикризове управління не може бути ефективним, якщо воно здійснюється без певної мети або чітких завдань, відсутня антикризова стратегія управління;

2) послідовності розв'язання проблем - у перебігу антикризового управління необхідно ранжирувати завдання та проблеми за ступенем їх важливості для досягнення кінцевої мети, враховуючи їхній вплив на розв'язання подальших завдань та швидкість антикризових перетворень;

3) своєчасності прийняття управлінських рішень, реалізація якого потребує постійного моніторингу стану господарської системи, раннього виявлення ознак кризового стану, швидкого реагування на них відповідними антикризовими заходами. Ігнорування цього принципу може мати фатальні наслідки, оскільки загальновідомо, що виведення системи з глибокої кризи потребує значно більших зусиль та витрат, ніж попередження та запобігання її виникненню;

4) гнучкості, маневреності, пристосування до швидких змін у внутрішнього та зовнішньому середовищі підприємства. Незважаючи на доцільність розробки типової схеми антикризового процесу, специфіка конкретного підприємства може уточнювати зміст та інструментарій роботи, яка має бути здійснена на кожному етапі, ранжирувати їх значущість, змінювати порядок проведення;

5) оцінки позитивних та негативних наслідків рішень, що приймаються, врахування їхнього впливу на життєдіяльність підприємства в короткостроковому та в довгостроковому періодах.

Під системою управління розуміється сукупність функцій та повноважень, які необхідні для здійснення управлінського впливу, в тому числі й антикризового. Система антикризового управління має будуватися з врахуванням таких основних принципів:

1) функціональної інтеграції - антикризове управління не може бути ефективним, якщо воно спиратиметься тільки на розв'язування оперативних та тактичних задач. Необхідно весь менеджмент підприємства, усі його функції орієнтувати на запобігання кризі, а у разі виникнення ознак кризового стану - їх локалізацію;

2) професіоналізму, що передбачає наявність спеціальної підготовки тих осіб, які приймають на себе відповідальність за дієвість антикризового управління, опанування певних знань та навичок для безпосереднього проведення або управління цією роботою. Тільки професійна підготовка забезпечує дієвість та результативність антикризових перетворень, виділення пріоритетів, правильне ранжирування завдань; дає можливість заощадити час, зберегти кошти, а іноді, й власність;

3) відповідальності за наслідки рішень, що приймаються. Саме в цій функціональній підсистемі управління необхідна розвинута та збалансована система відповідальності за наслідки реалізації антикризової програми, перш за все, фінансові. У розвинутих країнах така система відповідальності сформувалася та пройшла випробування часом. В Україні формування її засад та механізмів входить до першочергових завдань, які повинні бути вирішені;

4) оптимального співвідношення централізму та децентралізму в прийнятті відповідних рішень, максимальне залучення персоналу підприємства, що опинилося в кризовому стані, до розробки та впровадження антикризових заходів. Тільки за цих умов можна сподіватись на максимальну швидкість та ефективність у досягненні цільового результату.

Визначені принципи антикризового менеджменту можуть та повинні діяти тільки в системі, доповнюючи та конкретизуючи один одного.

8. Визначені особливості антикризового управління підприємст-вом мають бути враховані при оцінці ефективності управлінського впливу. Проблематика оцінки ефективності антикризового управління належить до найменш розроблених теоретичних питань його побудови, хоча зрозуміло, що визначення таких ключових понять, як результат, ефект, критерії та показники ефективності є однією з необхідних передумов формування будь-якої системи управління.

Автор вважає, що стосовно антикризового управління немає сенсу намагатися сконструювати систему показників ефективності саме управлінської діяльності, виділити із загального ефекту ту частину, яка досягнута завдяки функціонуванню власне системи антикризового управління. Більш слушним є як ефект (результат, наслідки) антикризового впливу розглядати результативні показники діяльності керованої системи в цілому, тобто показники, досягнуті підприємством за період впровадження антикризового управління.

Для проведення оцінки ефективності антикризового управління пропонується використовувати таку систему критеріїв:

1) досягнуту зміну найважливіших показників господарсько-фінансової діяльності та фінансового стану підприємства за період антикризового управління (порівняно з початком реалізації антикризових процедур);

2) швидкість отримання позитивних змін на одиницю часу, тобто приріст узагальнюючих показників господарювання, отриманий за один часовий інтервал (тиждень, місяць, квартал);

3) економічність отримання позитивного ефекту, виміром оцінки якої є співвідношення між досягнутим приростом результатів господарсько-фінансової діяльності та обсягом витрат, пов'язаних з досягненням цього ефекту (сукупна оцінка витрат на проведення суто антикризового управління та вартості додатково залучених ресурсів);

4) достатність змін для відновлення параметрів життєздатності підприємства, яка оцінюється шляхом порівняння фактично досягнутих показників з еталонними (цільовими) значеннями, за яких забезпечується життєздатний стан підприємства.

Визначені критерії можуть стати підґрунтям побудови системи локальних та загальних показників ефективності антикризового управління , за допомогою яких можуть оцінюватися альтернативні антикризові пропозиції та формуватися висновок стосовно ефективності системи антикризового управління підприємством в цілому.