2. Ценность денег во времени

Главными причинами изменения стоимости денег во времени является инфляция, риск и склонность к ликвидности.

Инфляция — это процесс, который характеризуется повышением общего уровня цен в экономике определенной страны и снижением покупательной способности денег. Инфляция проявляется в переполнении сферы обращения товаров деньгами вследствие их чрезмерного выпуска или в сокращении товарной массы в обращении при неизменном количестве выпущенных денег. Главными факторами инфляционных процессов является не обусловленная возрастанием товарной массы в обращения эмиссия денег, нарушение пропорциональности производства и обращения, а также ошибки в политике ценообразования.

Риск — это нестабильность, неуверенность в будущем. Через неуверенность в будущем риск с течением времени возрастает, люди хотят избежать риска, поэтому выше ценят те деньги, которые есть сегодня, чем те, что будут в будущем.

Склонность к ликвидности — это преимущество, отданное имеющимся деньгам перед другими ценностями и рискованными вложениями. Когда люди вкладывают свои деньги, надеясь на будущие поступления, они ожидают высокого вознаграждения как компенсации за потерю ликвидности, что и влияет на ценность денег во времени.

В проектном анализе при оценке эффективности инвестиционного проекта сравнение текущих и будущих затрат и выгод осуществляется путем приведения (дисконтирования) их реальной денежной стоимости к начальному периоду (периоду принятия решения, базового периода).

Основой дисконтирования является понятие «временного преимущества» или изменения ценности денег во времени. Это означает, что раньше полученные деньги имеют большую ценность, чем деньги, полученные позднее, что предопределяется возрастанием рисков и неопределенности во времени.

Дисконтирование означает перерасчет выгод и затрат для каждого расчетного периода с помощью нормы (ставки) дисконта. При дисконтировании с помощью приведенной процентной ставки, которая определяется альтернативными инвестиционными возможностями, осуществляется расчет относительной ценности одинаковых денежных сумм, получаемых или выплачиваемых в разные периоды времени.

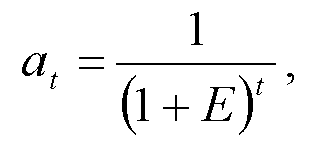

Приведение к базисному периоду затрат и выгод t-ro расчетного периода проекта удобно осуществлять через их умножение на коэффициент дисконтирования at, который определяется для постоянной нормы дисконта E как:

где t - номер шага расчета.

С точки зрения инвесторов, сумма, которую они получат когда-то в будущем, имеет тем меньшую ценность, чем дольше ее приходится ждать, поскольку большей будет сумма утраченных за период ожидания доходов.

Результат сравнения двух проектов с разным распределением затрат и выгод во времени может существенным образом зависеть от нормы дисконта. Вопрос определения величины нормы дисконта довольно важен.

В стабильной рыночной экономике величина нормы дисконта относительно собственного капитала определяется из депозитного процента по вкладам с учетом инфляции и рисков проекта. Если норма дисконта будет ниже депозитного процента, инвесторы захотят вложить деньги в банк.

Норма дисконта относительно заемного капитала представляет собой соответствующую процентную ставку, которая определяется условиями процентных выплат и погашения займов.

В случае смешанного капитала норма дисконта приблизительно может быть найдена как средневзвешенная стоимость капитала (Wtighted Average Cost of Capital), рассчитанная с учетом структуры капитала, налоговой системы, условий выплат и т.п.

В условиях переходной экономики, когда депозитный процент по вкладам не определяет реальной цены денег, возможно использование двух подходов.

Для оценки эффективности с позиций экономического анализа норма дисконта должна отображать не только чисто финансовые интересы государства, а и систему преференций (предоставление государством льгот и приоритетов тем или иным предприятиям и организациям в целях создания благоприятных условий их деятельности) членов общества об относительной значимости доходов в разные временные промежутки. В этом случае значение нормы дисконта устанавливается государством как особый социально-экономический норматив.

Для оценки эффективности с позиций финансового анализа норма дисконта определяется субъектом хозяйственной деятельности с учетом альтернативных и доступных на рынке вложений со сравнимым риском.

Для получения корректных результатов при проведении расчетов критериев эффективности инвестиционных проектов необходимо соблюдение следующих условий:

1. Начальный расчетный период проекта может быть четко обозначен как нулевой или как первый. Если предполагаются значительные капитальные вложения в начальном расчетном периоде, часто применяется система с нулевым периодом.

2. Выбор момента времени для дисконтирования денежных потоков может быть согласован к началу расчетного периода для всех затрат данного периода.

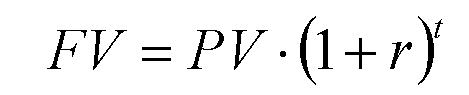

Процесс, при котором денежные средства движутся от настоящего времени к будущему (при заданной первоначальной сумме и ставке процента), является накоплением (компаундированием -сложное начисление). Процесс, при котором денежные средства движутся от будущего времени к настоящему (при заданной будущей сумме и ставке дисконта) является дисконтированием.

Компаундирование - это определение будущей стоимости денег.

Дисконтирование - определение текущей стоимости денег.

При определении будущей стоимости инвестиций, при использовании сложных процентов применяют формулу:

где FV - будущая стоимость инвестиций через n лет;

PV - первоначальная сумма инвестиций;

r - ставка процента;

n - количество лет в расчетном периоде.