7.1. Фінанси, кредит, банки

Економіка неможлива без відповідної фінансової системи, без кредитних відносин, валютних фондів, бірж, страхових, лізингових компаній та інших атрибутів, властивих сучасному ринкові.

Фінансова система включає: державні фінанси; фінанси підприємств (фірм) усіх форм власності; фінанси населення; фінанси громадських організацій. Вже одне тільки візуальне сприйняття фінансової системи свідчить про те, що йдеться не про гроші, а про економічні відносини, які виникають при утворенні, розподілі та використанні грошових прибутків, нагромаджень.

Основою фінансової системи є фінанси підприємств (фірм), які зазнають сьогодні інтенсивної ринкової реорганізації. Багато підприємств втрачає характер державних, стає справді самостійними, незалежними і їм необхідно вирішувати проблеми організації фінансів, не зважаючи на те, що всі підприємства (незалежно від форм власності) перебувають в однакових фінансових умовах, які диктує держава (сплата податків з продажу та на прибуток, здійснення внесківдо пенсійного фонду, страхових платежів, податків до місцевого бюд

жету При організації фінансової діяльності слід враховувати специфіку, зумовлену формами власності. Наприклад, для фінансіворендних підприємств характерним є такий специфічний елемент, як система орендних платежів, для акціонерних підприємств - способи мобілізації коштів і розподіл прибутку.

Підприємцю потрібно знати основи фінансової справи, а починаються вони з планування фінансів і насамперед прибутку.

Під час складання фінансових планів необхідно враховувати такі принципи: платоспроможність; рентабельність капіталовкладень; збалансованість ризиків; пристосування до потреб ринку; гранична рентабельність.

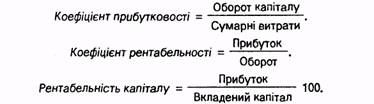

Планування прибутку є основним для вирішення фінансових питань. Тут велике значення має поняття „мертвої точки", або „точки рентабельності", тобто зони, що розділяє прибуток та збитки. „Мертва точка" показує величину мінімального обороту, яка необхідна для покриття витрат. Мінімальний оборот визначають за формулою

З формули випливає, що для досягнення прибутковості (рентабельності) необхідно, щоб оборот (за вирахуванням змінних витрат) перевищував постійні витрати.

|

Вкладений капітал - це сума оборотних коштів та капіталовкладень. |

|

Розрахувати рентабельність можна за такими формулами:

Розраховуючи рентабельність та вирішуючи фінансові питання, необхідно точно трактувати поняття „прибуток". (Валовий прибуток - до сплати податків, чистий - після їх сплати.) Чистий прибуток, в свою чергу, складається з двох частин: тієї, що розподіляється, тобто йде на виплату дивідендів власникам підприємства (фірми), і тієї, що не розподіляється, тобто вкладається у виробництво. Особливих рекомендацій щодо розподілу частин прибутку не існує - все залежить від фірми, її фінансового становища.

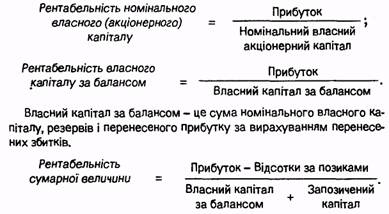

Аналіз прибутку (різниця між доходами та витратами) здійснюється за допомогою показників рентабельності капіталу та рентабельності, про яку йшлося раніше. Додатковий показник рентабельності можна визначити за формулами:

Інші показники фінансово-економічної діяльності подано у дод. 8.

Важливе місце у фінансовій системі належить фінансовому ринку, де відбувається купівля-продаж грошей різних країн світу (дод. 9). Функцією фінансового ринку є надання підприємцям запозичених коштів-кредитів. Участь банку полегшує перехід фондів від того, хто їх створив, накопичив до того, хто готовий їх витратити. Банк зосереджує фонди, аналізує кредитні можливості, оцінює межі ризику, визначає можливі форми передавання коштів від отримувачів до користувачів.

Усіх учасників фінансового ринку поділяють на дві групи - діючі сектори, що представлені бізнесменами, урядовими органами та ін., і фінансові посередники, які, у свою чергу, поділяють на посередників:

депозитного типу - комерційні банки, ощадні асоціації, спільні ощадні банки, кредитні союзи;

контрактного типу - страхові компанії, пенсійні фонди;

інших - спільні фонди, фінансові групи, компанії, брокери та ділери по цінних паперах.

Усі підприємницькі структури рано чи пізно відчувають дефіцит вільних коштів. І це зрозуміло, оскільки співвідношення власних і залучених коштів не є для підприємства (фірми) раз і назавжди заданою величиною - воно може змінюватися залежно від господарської та ринкової кон'юнктури, стану і розвитку національної економіки, вимог державних регулюючих органів.

Кредити, які одержують підприємства (фірми), традиційно поділяють на коротко- (10, 60, 90 днів), середньо- (від 1 до 8 років) та довгострокові (на 10 і більше років).

Кредити підприємницьких структур є звичайною справою для бізнесу. Так, для укладання договору на отримання кредиту необхідно банку або іншій кредитній установі подати:

заяву з проханням про виділення кредиту з зазначенням суми та періоду його погашення;

програму, під яку видається кредит з її економічним обгрунтуванням;

контракт з клієнтами та механізм його виконання;

різні форми гарантій;

договір про страхування кредитних операцій.

За користування кредитом бізнесмен сплачує банкам або іншим кредитним установам відсотки.

Банки - це кредитно-фінансові установи, які здійснюють операції із залучення і нагромадження вільних коштів, займаються посередництвом у платежах (пасивні операції), надають кредити на умовах зво-ротності і строковості (активні операції). Банк - не супротивник, а партнер бізнесмена, без нього не може розвиватися підприємництво. Банк найближче знаходиться до бізнесу, його потреб, кон'юнктури, які постійно змінюються.

Нині практично в усіх країнах, в усякому разі індустріальне розвинених, функціонує дворівнева банківська система

Перший рівень - центральний (емісійний) національний банк, основними функціями якого є грошова емісія, регулювання грошового обігу, реалізація офіційної грошово-кредитної та валютної політики.

Другий рівень - комерційні банки. До них відносять:

власне комерційні (депозитні) банки, основна діяльність яких пов'язана з прийманням депозитів та видаванням короткострокових кредитів;

інвестиційні банки, які займаються розміщенням власних і запозичених коштів у цінні папери, виступають посередниками між підприємцями та вкладниками коштів на тривалий строк;

іпотечні банки, що надають довгострокові кредити під заставу нерухомого майна;

ощадні банки, що обслуговують населення;

страхові та пенсійні фонди.

Комерційні банки виникли при переході від централізовано-керо-ваної економіки до ринкової Якальтернатива державним банківським структурам, вони стали, по суті, першою сферою економіки, де реально відбувається її демонополізація, поступово починає діяти конкуренція, гроші та кредити набувають ринкового змісту. Банки підтримують підприємців, здатних організувати виробництво і конкурувати своїми товарами з державними підприємствами. Проте поки що такі партнери - рідкість. Більшість нових підприємств звертається за кредитами для купівлі-перепродажу товарів.