8.4. Національна система масових електронних платежів

З середини 1997 року НБУ взяв на себе зобов'язання щодо розробки та створення Національної системи масових електронних платежів населення. Враховуючи міжнародний досвід, платіжна система масових електронних платежів, ефективна якщо забезпечує заміну готівкового обороту на безготівковий на рівні 40%. Для досягнення такого рівня безготівкового обороту в системах масових електронних платежів, за прогнозами аналітиків, в Україні необхідно забезпечити емісію пластикових карток на рівні 10 млн. штук та створити 100 тисяч торгівельних точок для обслуговування населення. Зусиллями спеціалістів НБУ були розроблені технічні завдання та програмне забезпечення для систем розрахункового банку, процесінгових центрів, емітації платіжних карт на базі смарт-карт вітчизняного виробництва з чіпами SiemensSemiconductors SLE44C42S, SLE44C80S, SLE44C80160S. Вказані мікропроцесори (чіпи) мають наступні технічні характеристики:

8-бітний процесор;

тактова частота процесора від 1 до 5 МГц;

постійна пам'ять 17 КБ;

змінна пам'ять від 4 КБ до 16 КБ;

напруга живлення 2,7 - 5,5 В.

Загалом, сьогодні, використовуються наступні типи мікросхем або чіпів для виготовлення пластикових карток:

■=> мікросхеми пам'яті, які підтримують операції запису та зчитування інформації і використовуються в картках контролю доступу, картках пропускної системи, посвідченнях, медичних, транспортних картках, електронних гаманцях тощо;

■=> мікросхеми захищеної пам'яті, які на відміну від попередніх мають лічильник одиниць інформації та використовуються в основному як телефонні картки;

^> мікроконтролери- мікросхеми з власним процесором, які можуть самостійно проводити обчислення і в основному використовуються банківською системою для карткових проектів;

■=> криптоконтролери - мікросхеми з власним процесором і співпроцесором, що забезпечує криптографічний захист. Наданий час це найбільш захищені пристрої для збереження та обробки інформації;

■=> безконтактні мікросхеми - пристрої, що забезпечують зчитування та запис інформації на основі без безпосереднього контакту. Основне застосування таких карток у транспортних системах, системах контролю доступу, автоматизованих прохідних тощо.

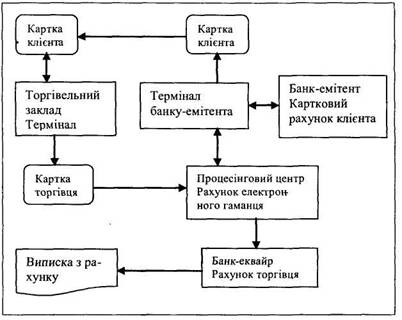

Програмне забезпечення для ініціалізації та персоніфікації карток розроблене на замовлення НБУ ТОВ "Фінтронік". Платіжні картки забезпечують роботу одного або двох одночасно платіжних інструментів: електронного гаманця, що призначений для роботи з невеликими сумами та електронного чека для платежів з середніми і великими сумами. Електронний гаманець може бути анонімним, коли банк-емітент не відкриває окремого рахунку клієнту, а завантаження картки здійснюється в межах внесеної готівки і зберігається тільки в пам'яті чіпа. Персоніфікований електронний гаманець передбачає відкриття окремого карткового рахунку клієнту банком-емітентом і проведення завантаження як з рахунку так і шляхом внесення готівки. Електронний гаманець використовується для оплати товару, наданих послуг та отримання готівки в розмірі, що не перевищує суми, яка була раніше завантажена. Схема розрахунків з використанням смарт-картки типу електронний гаманець на рис.8.14.

Рис.8.14.Схема розрахунків з допомогою електронного гаманця.

Електронний чек забезпечує обслуговування фізичних та юридичних осіб з обов'язковим відкриттям поточних рахунків банком-емітентом та окремого на кожну картку чекового рахунку. Платіжні операції здійсюються у всіх платіжних терміналах та банкоматах системи в off-line режимі. Електронний чек відкриває доступ до поточного рахунку з якого можна робити платежі чи отримувати готівку.

Засобами НСМЕП можна здійснювати операції в режимах непрямого (off-line) доступу та в режимі прямого доступу (on-line). У випадку off-line режиму в системі виконуються наступні функції:

• оплата товарів або наданих послуг;

• видача готівки;

• переказ коштів на вказаний рахунок у відповідному банку;

• блокування платіжної картки;

• отримання інформації про суму залишку на картці;

• отримання інформації про 10 останніх платіжних операцій та 4 останні

операції поповнення, тобто завантаження картки.

В on-line режимі виконуються функції:

• запит суми коштів на поточному рахунку;

• завантаження картки з поточного рахунку;

• завантаження картки готівкою;

• платіж з поточного рахунку.

Крім платіжних карток у системі використовуються службові картки, що видаються персоналу банку і призначені для авторизації доступу до відповідних функцій та компонентів системи згідно з посадовими обов'язками. Можна визначити наступні типи службових карток:

> картки доступу, що забезпечують розмежування прав доступу

до терміналів та функцій системи. Наприклад можна виділити

картки доступу для адміністратора БД, оператора АРМ, касира

банку, касира торгової точки, працівника відділу безпеки банку,

операціоніста, інкасатора банкомату тощо;

> трансферні картки, що призначені для забезпечення інкасації

з терміналів в обслуговуючий банк та обміну службовою інфор

мацією між: банком і терміналом;

> картки модулів безпеки терміналів, що призначені для збере

ження криптографічних ключів. Криптографічні ключі призначені

для захисту інформації, шляхом шифрування, під час сеансу обміну

термінала з банком чи навпаки.

Ініціалізація карток виконується модулем безпеки центру системної ініціалізації і полягає в розблокуванні карток, що надходять від виробника з допомогою транспортного ключа, завантажені образу картки з її унікальним номером, параметрами ідентифікації, дати ініціалізації та терміну дії.

Системна персоналізація карток виконується центром системної персоналізації і полягає в записі на картку шести версій системних ключів, що мають забезпечити захист завантаження, платежів, здійснення операцій з рахунком в режимі прямого доступу.

Банківська персоналізація карток виконується в банку і полягає в завантаженні шести версій банківських ключів для завантаження, поновлення параметрів картки, блокування та розблокування ПШ-кодів, запису унікальних банківських номерів платіжних інструментів електронного гаманця та чека, проведення платежу та надання прямого доступу до рахунку, дати банківської персоналізації.

Персоніфікація карток проводиться в банку і полягає в прив'язці до поточних рахунків контрагентів і видачі їх клієнтам. На стадії персоніфікації в чіп картки записується наступна інформація:

• ідентифікаційний номер клієнта, наприклад як платника податку;

• тип картки, наприклад корпоративна чи індивідуальна;

• термін її дії як платіжного інструмента;

• ліміти, що встановлюються на кількість завантажень та платежів;

• ознака на дозвіл виконувати прямі платежі з поточного рахунку;

• ПШ-коди, які вводяться клієнтом.

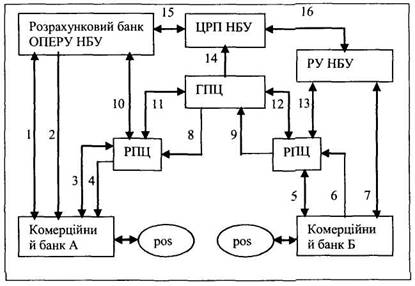

Пілотний проект НСМЕП впроваджено в Донецькій, Київській, Одеській та Харківській областях. Архітектура НСМЕП приведена на рис.8.15

Як бачимо з рисунка до складу НСМЕП входять:

• Розрахунковий банк, роль якого виконує головне ОПЕРУ НБУ;

• Центральна розрахункова палата (ЦРП);

• Регіональне управління НБУ (РУ НБУ);

• Головний процесінговий центр (ГПЦ);

• Регіональні процесінгові центри (РПЦ);

• Комерційні банки.

Рух грошових потоків на рисунку показано стрілками за номерами -1,7,15,16, проведення авторизації стрілками -3,5,11,12, транзакції - 4, 6,8,9, інформація про взаєморозрахунки - 2,10,13,14.

Слід зазначити, що РПЦ може працювати за наступними режимами:

•=> виконувати функції обслуговування систем емітентів та еквайрів відповідних банків;

•=> виконувати інформаційне обслуговування банків-емітентів за наданими ними повноваженнями;

•=> виконувати інформаційне обслуговування банків-еквайрів за наданими ними повноваженнями;

& виконувати інформаційне обслуговування банків-еквайрів та банків-емітентів за наданими ними повноваженнями.

Розрахунковий банк забезпечує відкриття банкам-учасникам клірингових рахунків, проведення взаєморозрахунків між ними та

Рис.8.15. Архітектура НС ME П.

гарантування платежів на основі створення резервіе. Розрахунковий банк виконує функції:

> управління лімітами на коррахунках банків учасників;

> отримання скорегованих нетто-позицій банків-учасників за

певний період, що надав процесінговий центр;

> формування бухгалтерських проводок за клірінговими плате

жами;

> складання електронних документів за клірінговими платежами

для розрахунків між: банками-учасниками платіжної системи;

> контроль використання резервних фондів;

> формування та надання звітності про рух коштів.

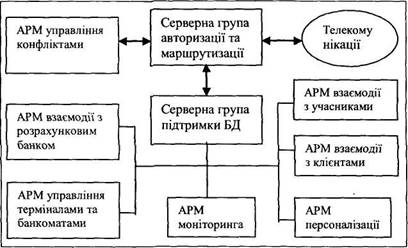

Головний процесінговий центр призначений для управління

системою в цілому, обслуговування банків-учасників та забезпечення

виконання функцій регіонального процесінгового центра. Архітектура

головного процесінгового центру на рис.8.16.

Функціонально головний процесінговий центр забезпечує:

<=> облік всіх учасників платіжної системи, пластикових карток,

банкоматів, РOS-терміналів тощо;

о персоналізацію та авторизацію платіжних карток;

Рис.8.16. Архітектура Головного процесінгового центру.

•=> управління безпекою платіжної системи - генерація ключів криптографічного захисту, формування та розсилка стоп-листів, збір й обробка інформації про ситуації несанкціонованого доступу;

<=> обробку та маршрутизацію запитів на авторизацію міжрегіональних транзакцій, що поступають від банкоматів і POS-термі-налів банків-учасників;

<=> передачу банкам-емітентам транзакцій за міжбанківськими платежами через регіональні процесінгові центри;

^ підготовка інформації для проведення кліригу - обробка нетто-позицій регіональних процесінгових центрів та акцептів від банків-учасників;

^> розрахунок завершальних нетто-позицій за клірингом по кожному банку учаснику та передача їх регіональним процесін-говим центрам для проведення кліригу і банкам-учасникам для обліку;

<=> розрахунок комісійних за надані послуги між: учасниками платіжної системи;

•=> забезпечення зв'язку між учасниками системи;

•=> забезпечення фунціонування системи в цілому.

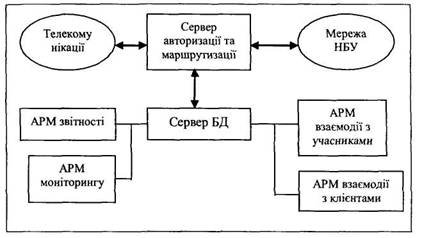

Регіональний процесінговий центр призначений для управління та забезпечення функцій емітента і еквайра на території певного регіону. Архітектура регіонального процесінгового центру приведена на рис.8.17.

Рис.8.17. Архітектура регіонального процесінгового центру.

Функціонально регіональний процесінговий центр забезпечує:

> авторизацію запитів;

> збір, авторизацію та обробку транзакцій від РOS-терміналів

і банкоматів;

> передачу банкам-емітентам транзакцій за міжбанківськими

платежами для акцептування;

> обмін транзакціями з головним процесінговим центром;

> збереження всіх транзакцій, що пройшли через регіональний

процесінговий центр в архіві;

> управління стоп-листами у вигляді отримання та розповсюд

ження обновлень стоп-листів;

> взаєморозрахунок за клірінгом та передача нетто-позицій до

головного процесінгового центру;

> розрахунок комісійних за послуги між: учасниками системи.

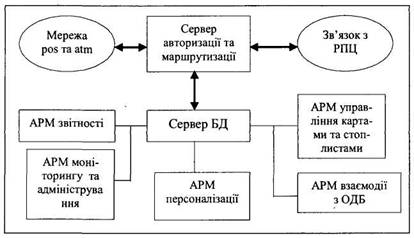

Система комерційного банку складається з серверів авторизації

та бази даних, АРМів персоналізації, економіста, безпеки, захисту інформації, адміністрування. Архітектура системи комерційного банку приведена на рис.8.18.

Сервер авторизації виконує наступні функції:

<=> збір транзакцій за централізованою, тобто через процесін-огвий центр чи децентралізованою, через банк схемами;

<=> виконання авторизації за платіжними картками та відображення результатів на карткових рахунках;

Рис.8.18. Архітектура платіжної системи комерційного банку.

о ведення журналів операцій за всіма інформаційними повідомленнями, що здійснювались на сервері;

•=> ведення стоп-листів платіжних карток і терміналів;

<=> автоматизоване відновлення бах даних у випадках втрати їх за журналами та архівами.

Сервер баз даних виконує слідуючі функції:

> автоматизоване ведення карткових рахунків клієнтів;

Р визначення та збереження залишків на карткових рахунках після кожної проведеної авторизації;

> автоматизоване ведення журналів щодо модифікацій та

проведених змін в БД;

> архівацію дйних та збереження в архіві на випадок віднов

лення;

> підрахунок нетто-позицій банку для взаємозаліку;

> формування файлів для відображення проводок в ОДБ;

> складання форм звітності.

АРМ персоналізації виконує наступні функції:

<=> електронна та графічна персоналізація карток з корегуванням змін в базі даних;

<=> автоматична генерація ключів захисту інформації.

АРМ моніторингу та адміністрування функціонально забезпечує:

• отримання інформації про транзакції що під контролем або є підозрілими;

• розподіл доступу до системи та надання повноважень поса

довим особам;

• управління настройками системи.

АРМ управління картками та стоп-листом функціонально виконує:

<=> підготовку карток для видачі клієнтам;

<$ внесення карток чи торгових терміналів в стоп-листи згідно з заявками;

^> інформаційну взаємодію з базами клієнтів-контрагентів, платіжних карток, терміналів та банкоматів.

АРМ взаємодії з ОДБ виконує наступні функції:

> приймання лімітів авторизації, що визначаються договором

або залишків сум на карткових рахунках;

> формування та передачу проектів платіжних документів для

утримання комісій в доходи банку за проведеними трансакціями;

Р формування та контроль отриманих файлів-квитанцій щодо передачі платежів;

> обмін звітною інформацією за операційний день.

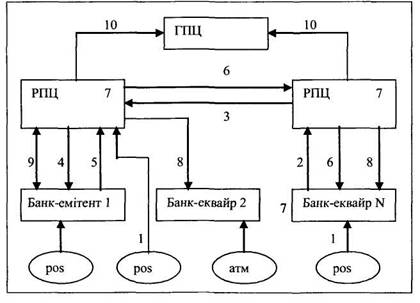

Розглянемо схему інформаційного обміну, на рівні транзакцій, між

|

|

| Рис. 8.19. Схема інформаційного обміну між учасниками НСМЕП. |

учасниками НСМЕП на рис. 8.19 поетапно:

I - торгові точки з допомогою pos-терміналів та банкомати обміню

ються транзакціями про здійснення операцій, клієнтами платіжної

системи, з банками-еквайрами або відразу з РПЦ;

2-у випадках надання транзакцій банкам-еквайрам, вони передають їх РПЦ в яких обслуговуються;

3 - РПЦ банків-еквайрів визначають в якому регіоні занаходиться

банк-емітента та передають транзакції РПЦ банку-емітента;

4 - РПЦ банку-емітента передає запити, що поступили банку-

емітенту;

5 - банк-емітент здійснює акцепт згідно з транзакціями, що надійшли

та повертає своєму РПЦ інформацію про запити які акцептовані та в

акцепті яких відказано;

6 - РПЦ банку-емітента передає трансакції, про результат акцепту,

РПЦ банку-еквайра і відповідно РПЦ банку-еквайра банку-еквайру;

7 - сервер авторизації банку-еквайра або РПЦ направляє зібрані

трансакції на сервер БД для формування зведених файлів за відповідними

платежами;

8 - РПЦ надає банку-еквайру зведені платіжні файли у випадках коли

банк-еквайр уповноважив РПЦ їх формувати;

9-РПЦ банку-емітента розраховує нетто позиції учасників розрахунків та надає їх банкам;

10 - РПЦ надають інформацію для проведення взаємозаліку в ГПЦ;

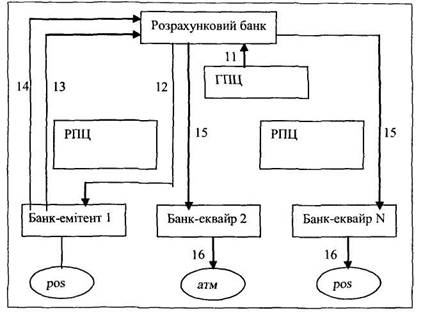

Ми розглянули схему інформаційних потоків, на рівні запитів, що призначені для проведення підготовчої роботи щодо проведення розрахунків. Далі розглянемо схему проведення розрахунків участь в яких приймають безпосередньо грошові потоки рис.8.20.

I1 - ГПЦ формує зведений файл за всіма платежами на даний час,

проводить контроль залишків та сум за даними РПЦ і передає його в

розрахунковий банк;

12 - розрахунковий банк надає банку-емітенту документ для списання

коштів з відповідного карткового рахунку;

13- банк-емітент дебетує картковий рахунок згідно наданого

документа та надає квитанцію розрахунковому банку про факт списання

коштів з карткового рахунку свого клієнта;

14- банк-емітент передає необхідні кошти на клірингові рахунки в

розрахунковому банку для проведення взаємозаліку;

15- після проведення взаємозаліку розрахунковий банк передає

банкам-еквайрам платежі згідно проведеного клірингу;

16- банк-еквайр здійснює зарахування коштів на рахунки своїх

клієнтів, видачу готівки тощо.

Рис. 8.20. Схема руху грошових потоків в НС МЕТІ.