1. 5.5.3.2. Фінансові методи торговельної політики

Фінансові методи торговельної політики

Розглянуті вище методи протекціонізму здебільшого призначені для обмеження імпорту. Для стимулювання експорту у практиці міжнародної торгівлі використовуються фінансові методи, значна частина яких базується на прямому чи непрямому гарантуванні та субсидуванні урядом національних експортерів. У наш час застосування фінансових методів значною мірою обмежене, оскільки багатосторонні домовленості у рамках ВТО вважають їх засобом недобросовісної конкуренції на ринку. Проте більшість країн світу, незважаючи на це, використовують різноманітні форми фінансування, яке здійснюється через ускладнені схеми. Тим самим вони добиваються зниження вартості експортних товарів і підвищення внаслідок цього їх конкурентоспроможності на світовому ринку.

До джерел фінансування експорту належать такі:

— державний бюджет;

— навколоурядові установи (банки, фонди, спілки);

— приватні експортери;

— банки, які обслуговують приватних експортерів.

Відмінність фінансових методів торговельної політики від звичайного фінансування та кредитування експортно-імпортних операцій полягає в такому: фінансування експорту як метод зовнішньоторговельної політики має на меті дискримінацію іноземних компаній на користь національних виробників та експортерів, а звичайне фінансування та кредитування зовнішньоторговельних операцій — надання банками оборотного капіталу для здійснення конкретних зовнішньокомерційних угод.

Найпоширенішими фінансовими методами зовнішньоторговельної політики є такі:

— субсидування;

— експортне кредитування;

— демпінг.

Угода з субсидій та компенсаційних заходів (СКЗ), укладена в рамках Уругвайського раунду ГАТТ, визначає субсидію як "фінансовий внесок уряду та якого-небудь державного органу" і "пільгу, отриману у зв'язку з цим". Фінансовий внесок може включати безпосередню передачу коштів, потенційні прямі перекази (наприклад такі, як кредитні гарантії), не затребування урядом частини свого доходу, надання урядом товарів та послуг, крім інфраструктури урядові закупки товарів або іншу форму державної підтримки.

Субсидія — фінансова чи інша економічна підтримка у будь-якій формі, яка здійснюється урядом країн — учасниць зовнішньоторговельних операцій, і яка може надаватись індивідуально, окремій галузі, окремому регіону або невизначеній групі осіб (фізичних чи юридичних) автоматично на основі об'єктивних критеріїв.

Основними ознаками субсидії є:

— використання бюджетних коштів для надання такої під

тримки;

— вилучення в результаті її падіння економічної вигоди утри

мувачами субсидії.

З торгово-політичної точки зору застосування субсидій може бути пов'язане з певною дискримінацією, яка виявляється в тому, що виробники субсидованого товару можуть користуватись додатковими ресурсами і відповідно перевагами. З погляду зовнішнього ринку ситуація не відрізняється від умов збуту товарів за демпінговими цінами з тією лише різницею, що в умовах субсидування заниження ціни для виробника компенсується не за рахунок підвищення цін на іншому ринку, а за рахунок перерозподілу коштів через держбюджет. Конкуренти при цьому не мають доступу до таких ресурсів.

За оцінками МВФ, у 70—80-ті роки у країнах ОЕСР обсяг субсидій становив близько 1,5 % ВНП. Субсидування зазвичай концентрується в окремих секторах, в результаті державні субсидії дуже сильно впливають на міжнародну торгівлю деякими товарами. Традиційно найбільших масштабів субсидування набуває у торгівлі сільськогосподарськими товарами. Субсидії відрізняються великою різноманітністю з погляду механізмів здійснення підтримки, об'єктів субсидування та законності їх застосування згідно з Угодою СКЗ. Класифікацію субсидій наведено на рис. 1.5.7.

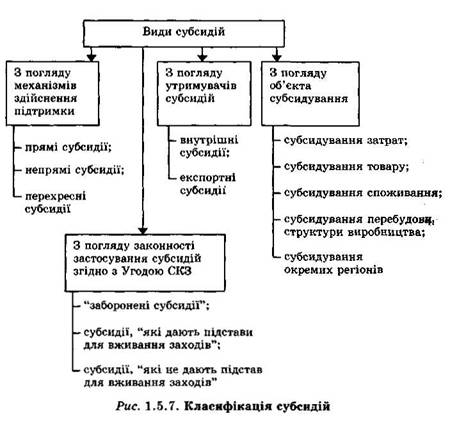

Прямі субсидії — це безпосередні виплати експортеру або виробнику, обумовлені фактом здійснення експортної операції або виробництва товару. Вони дорівнюють різниці витрат експортера або виробника та отриманого ними доходу. У даному випадку — це

безпосереднє дотування виробника (експортера) при його виході на зовнішній ринок. З початку 60-х років прямо субсидувались дороговартісні товари промислового експорту розвинених країн — судна, авіатехніка. ЦІ субсидії заборонено правилами ВТО.

Непрямі субсидії — це форма прихованого дотування експортерів або виробників за рахунок надання їм пільгового кредитування, податкових вилучень та пільг, повернення попередньо оплачених мит, пільгового страхування тощо. Ці субсидії можуть стосуватись і експортних, і імпортних товарів.

Перехресні субсидії — це дотування однієї галузі або сектору економіки за рахунок Іншої галузі або сектору за допомогою заходів державного регулювання. Часто це здійснюється шляхом перерозподілу коштів між галузями через механізм цін. Наприклад, встановлення занижених тарифів на транспортування деяких категорій товарів, коли збитки, що виникають, покриваються за рахунок високих цін переведення інших товарів.

Субсидії можуть надаватись як виробникам товарів, конкуруючих з Імпортом, так і виробникам товарів, які експортуються. Для виробників в обох випадках субсидія — це негативний податок, оскільки він не вираховується з їх прибутку, а навпаки, виплачується їм урядом.

Внутрішні субсидії — різні форми субсидування продуцентів товарів, конкуруючих з імпортом. Це найбільш замасковане субсидування.

Експортні субсидії — це бюджетні виплати національним експортерам, що дозволяє продавати товар іноземним покупцям за ціною, нижчою, ніж на внутрішньому ринку, і збільшувати тим самим експорт.

Субсидування затрат — це дотування використовуваних матеріалів, затрат на зарплату, проведення досліджень, створення та використання інфраструктури.

Субсидування товару (продукту) — прямі чи непрямі субсидії, які надаються залежно від обсягу виробництва чи експорту.

Субсидування споживання — наприклад, субсидування використання відходів або місцевої сировини та компонентів.

Субсидування перебудови структурного виробництва — наприклад, субсидії на скорочення площ під тією чи іншою сільськогосподарською культурою.

Субсидування окремих регіонів — наприклад, субсидії найбільш економічно відсталим в економічному та соціальному відношенні регіонам.

Найважливішою проблемою застосування субсидії є можливість дискримінації. Дискримінація відносно доступу до субсидії — основна передумова виникнення елементів недобросовісної конкуренції у міжнародній торгівлі, яка виявляється у можливості використання бюджетних ресурсів з метою підвищення конкурентоспроможності товару.

У сучасній практиці фактор дискримінації при наданні субсидії відбивається у понятті специфічних субсидій.

Специфічна субсидія — субсидія, яка надається субсидуючим органом у межах його компетенції лише окремим підприємствам чи галузям або групам підприємств. Основна ознака такої субсидії — відсутність об'єктивних критеріїв для забезпечення доступу до субсидії. Якщо ж доступ до субсидії може отримати невизна-чене коло осіб, які відповідають яким-небудь загальним об'єктивним критеріям або умовам, то така субсидія не є специфічною і компенсаційні заходи не застосовуються. Дія Угоди СКВ поширюється тільки на специфічні субсидії.

Угода СКЗ визначає законність застосування субсидій та вказує, які субсидії мають бути заборонені, які дозволяються (тобто стосов-

но яких не можуть бути вжиті компенсаційні заходи) і які можуть використовуватись лише у тому випадку, якщо вони не завдають шкоди інтересам торгових кіл інших країн. Угода СКЗ встановлює три категорії субсидій:

1) "заборонені" субсидії" — якщо вони обумовлені показниками

експортної діяльності або переважним використанням вітчизня

них товарів перед імпортними. Стосовно таких субсидій передба

чається спеціальний порядок врегулювання суперечок. Його основ

ними рисами є: прискорений розгляд справн органом з розв'язку

суперечок (ОРС) і безумовне скасування субсидій, визнаних "забо

роненими". Якщо це не буде зроблено у встановлений строк, країні,

яка подала скаргу, дозволяється вжити компенсаційні заходи;

2) субсидії, "які дають підстави для вживання заходів" — якщо

вони викликають негативні наслідки, а саме:

— шкоду національній економіці імпортуючої держави — чле

на ВТО;

— "зникнення" або ураження вигід, які прямо чи непрямо вилу

чаються державами-членами за ГАТТ-94;

— серйозну шкоду інтересам інших держав — членів ВТО.

"Серйозну шкоду" може бути встановлена за наявності сукупності

двох умов:

а) субсидія має своїм результатом:

— витискання або перешкоду імпорту подібних товарів на ри

нок країни, яка використовує субсидію;

— витискання або перешкоду експорту подібних товарів з однієї

держави-члена на ринок третьої країни;

— значне зниження цін, цінову депресію, стримування цін або не

реалізовані продажі подібних товарів в інші держави — члени ВТО;

— збільшення в масштабах світового ринку частки якогось ок

ремого субсидованого товару порівняно із середньою часткою у по

передні три роки. Це не стосується товарів, щодо яких застосову

ються інші міжнародні домовленості;

б) частка субсидій у вартості товару перевищує 5 %. У таких

випадках доводити, що субсидія не зачіпає інтересів Інших учас

ників, повинна країна, яка надає субсидії. Цей критерій не застосо

вується до субсидій відносно цивільної авіатехніки.

Учасники Угоди СКЗ, інтереси яких порушені таким субсидуванням, можуть передати справу на розгляд ОРС. При підтвердженні факту завдання шкоди, країна, яка надає субсидую, повинна відкликати субсидію чи вжити заходи щодо усунення шкоди;

3) субсидії, "які не дають підстав для вживання заходів" — якщо

вони не є специфічними та якщо не підпадають під одну з трьох

таких категорій допомоги:

— допомога на науково-дослідницькі та дослідно-конструкторські

роботи (до 75 % від їх вартості після початку виробництва, або до

50 % — до початку виробництва);

— допомога, яка надається у рамках програм регіонального роз

витку;

— допомога» закликана сприяти адаптації наявного обладнання

до нових екологічних вимог.

Якщо застосування таких субсидій негативно впливає на національну промисловість інших учасників Угоди СКЗ, останні можуть використовувати процедуру консультацій або звернутись в арбітраж.

Найбільше впливають на розвиток міжнародної торгівлі експортні субсидії. У додатку І до Угоди СКЗ представлені такі види експортних субсидій:

— прямі урядові субсидії фірмам-експортерам або експортним

галузям, які надаються залежно від обсягів експорту;

— субсидії у формі правил продажу валютної виручки, які на

дають вигоди експортерам (наприклад, застосування більш вигід

них для окремих фірм фіксованих валютних курсів або більш спри

ятливих правил обов'язкового продажу валюти експортерами яких-

небудь товарів, ніж при імпорті або інших зовнішньоторговельних

операціях);

— застосування при транспортуванні експортних вантажів на

території країни-експортера нижчих транспортних тарифів, ніж

при транспортуванні аналогічних вантажів, призначених для внут

рішнього ринку, за рахунок використання бюджетних коштів або

встановлення урядом обов'язкових пільгових тарифів для транс

портування експортних товарів;

— реалізація урядом або його органами проектів, які забезпечу

ють виробникам експортних товарів отримання сировини, мате

ріалів та інших товарів і послуг, необхідних для виробництва ек

спортних товарів, за цінами нижчими ніж ті, які формуються на

ринках (продуценти експортних товарів мають можливість отри

мувати необхідні для їх виробництва елементи на більш сприятли

вих умовах, ніж іноземні конкуренти та продуценти аналогічної

продукції для внутрішнього ринку);

— повне або часткове звільнення від прямих податків або соці

альних обов'язкових для підприємств платежів, їх повернення або

відстрочення уплати, які надаються експортерам у прямій залеж

ності від розвитку експорту. Субсидія може бути реалізована і у

вигляді більш сприятливих правил для розрахунку прямих по

датків для експортерів;

— звільнення експортних товарів від непрямих податків, які

сплачуються при виробництві та реалізації товарів, використаних

на стадіях виробництва сировини, напівфабрикатів та інших засобів виробництва для наступного їх застосування при виробництві експортних товарів. Інакше: субсидія може бути реалізована у вигляді звільнення від податків постачальників товарів для виробництва експортної продукції;

— повне або часткове звільнення чи повернення імпортних мит,

податків та інших платежів, які звичайно збираються при імпорті,

для товарів, призначених для використання при виробництві екс

портних товарів;

— надання урядом або спеціальними органами під контролем

уряду гарантій стосовно експортних кредитів або страхування

на випадок збільшення витрат виробництва чи валютних ризиків

при здійсненні експортних операцій на умовах, більш сприятливих,

ніж у звичайній комерційній практиці, коли оплата експортером

таких послуг та гарантій не покриває фактичних витрат для їх ре

алізації, а різниця фінансується держбюджетом;

— надання експортних кредитів на умовах, більш сприятли

вих, ніж це дозволяють фінансові ринки, з покриттям різниці за

рахунок держбюджету або повне чи часткове покриття за рахунок

бюджету витрат залучення експортних кредитів на фінансовому

ринку. Такі субсидії можуть надаватись безпосередньо урядом або

спеціальними органами, які перебувають під його контролем.

Наслідком надання експортних субсидій є розширення продажу товару на зовнішньому ринку при падінні цін на нього. Теоретично втрати від падіння цін і витрати на субсидію мають компенсуватися за рахунок зростання обсягу продажів. Тому остаточний ефект значною мірою буде залежати від еластичності попиту на товар на зовнішньому ринку за ціною — чим вона вище, тим більш вигідне субсидування.

Побічним ефектом експортного субсидування, якщо воно безпосередньо здійснюється залежно від показників експорту, може бути зростання цін на внутрішньому ринку, яке відбувається внаслідок переключення ресурсів товару із внутрішнього ринку на зовнішній.

Основне завдання експортних субсидій — розширення експортних ринків, збільшення збуту та штучне підвищення конкурентоспроможності експортних товарів, яке вирішується шляхом використання коштів національного бюджету. Таким чином, субсидування — це допомога експортним секторам шляхом перерозподілу коштів платників податку (населення та підприємства інших галузей) через держбюджет.

Для країни-експортера субсидування — це додаткові бюджетні витрати, У разі, якщо питома вага внутрішніх прямих податків (від непрямих податків експорт звільняється у більшості країн) у

ціні товару більша, ніж розмір субсидій, то розширення збуту приведе навіть до збільшення бюджетних доходів. На практиці так буває рідко, оскільки це можливо лише при дуже маленькому розмірі субсидій відносно ціни товару і при дуже високій прибутковості його експорту.

Від субсидування завжди виграють продуценти експортних товарів та експортери; економіка країн завжди зазнає чистих втрат. Субсидування фактично означає продаж товарів іноземним покупцям нижче рівня фактичних затрат на їх виробництво у країні-експортері. У цьому сенсі вони являють собою відплив коштів з країни.

Країна-експортер може користуватись такими мотивами при наданні субсидій:

— надання додаткових вигід продуцентам та експортерам за

рахунок деяких витрат для економіки країни у цілому. Основний

тягар — на платниках податків і підприємствах галузей, які не

дов'язані з виробництвом субсидованого товару;

— підтримка зайнятості в експортних галузях;

— стимулювання розвитку тих чи інших галузей з міркувань

удосконалення структури економіки;

— витіснення іноземних конкурентів з ринку;

— розширення експорту як джерела іноземної валюти.

Надання експортних субсидій має дещо суперечливі наслідки,

оскільки одночасно непрямо стимулює імпорт. Це пояснюється тим, що розширення експорту, яке відбувається завдяки субсидіям, сприяє припливу іноземної валюти і укріпленню курсу національної валюти, а отже, І підвищенню конкурентоспроможності іноземних товарів на внутрішньому ринку країни-експортера та її падінню для експортних товарів. В результаті зростає попит на імпорт. Таким чином, немає сенсу субсидувати експорт товарів, які є важливими джерелами валютних надходжень.

Економічні наслідки для країни-імпортера у цілому подібні до наслідків демпінгу. Споживачі субсидованих товарів мають можливість купувати їх за нижчими цінами. Отже, субсидування означає економічний виграш для країни-імпортера, який дістанеться споживачам субсидованого товару. Але продуценти товару у країні імпорту зазнають втрат за рахунок загострення цінової конкуренції та скорочення випуску товару. Номінальний виграш споживачів буде більшим, ніж програш виробників. Втрати виробників, як і при демпінгу, є важливим мотивом застосування обмежувальних заходів проти субсидованих товарів.

Внутрішнє субсидування товарів, які конкурують з імпортом, є інструментом зовнішньоторговельної політики, який обмежує імпорт

та сприяє заміщенню імпортних товарів товарами, що виробляються всередині країни.

Економічний ефект виявляється у розширенні внутрішнього виробництва. Відмінність від ситуації з використанням Імпортних мит або квот полягає у тому, що у разі використання внутрішніх субсидій не змінюються ціни на внутрішньому ринку субсидованого товару.

Економічні втрати рівномірно розподіляються на всіх споживачів і виробників, оскільки субсидія надається із держбюджету.

Введення внутрішньої субсидії на товари, які конкурують з імпортом, викликає одразу декілька економічних ефектів:

1) розширяється внутрішнє виробництво даного товару за раху

нок витіснення з внутрішнього ринку імпортних товарів та скоро

чення обсягу імпорту. Масштаби розширення виробництва про

порційні розміру субсидії у розрахунку на одиницю товару і елас

тичності виробництва за ціною. Теорія рекомендує встановлювати

такий розмір субсидій, щоб він був дещо меншим різниці між ціною

товару на внутрішньому ринку, яка могла б скластися у випадку

повної відсутності імпорту, та фактичною ціною, яка склалася в

результаті конкуренції з іноземними товарами. Така субсидія за

безпечує поступове підвищення ефективності внутрішніх продуцентів

товару, які будуть змушені знижувати витрати виробництва для

того, щоб зберегти своє становище на ринку;

2) частину субсидії отримують ефективні підприємства, що сприяє

розширенню виробництва. Ця частина приблизно дорівнює сумі

добутку розміру субсидії та обсягу виробництва, який може Існува

ти без субсидування (тобто успішно конкурувати з імпортом), та

приблизно половині добутку величини субсидії у розрахунку на

одиницю товару та обсягу виробництва, який забезпечується лише

за рахунок субсидування (тобто це розмір зростання обсягу вироб

ництва у разі введення субсидії або відповідно його падіння у ви

падку скасування субсидії);

3) відбувається штучне стимулювання неефективних підприємств

та виробництв, які так чи інакше користуються субсидією. Ці ви

трати — це втрати економіки, а їх розмір приблизно дорівнює поло

вині добутку розміру субсидії на одиницю товару та обсягу вироб

ництва, який забезпечується лише за рахунок субсидування (тобто

це розмір зростання обсягу виробництва у разі введення субсидії

або відповідно його падіння у випадку її скасування).

Припинення субсидій призводить до зворотних ефектів. Споживачі виграють на економії бюджетних коштів. Розподіл втрат буде таким самим, але з протилежним значенням.

Усі ці міркування правильні за умови вільного переміщення капіталів, робочої сили та інших факторів виробництва між галу-

зями. У протилежному випадку слід враховувати можливі втрати або вигоди, пов'язані зі зміною структури виробництва (наприклад, витрати на допомогу у зв'язку з безробіттям та створення нових виробництв, нових робочих місць).

Експортне кредитування

Експортне кредитування являє собою одну з форм прихованого субсидування експорту, яке розглядалось вище.

Експортне кредитування- — це фінансовий метод зовнішньоторговельної політики, який передбачає фінансове стимулювання державного розвитку експорту національними виробниками. Воно може здійснюватись у таких видах:

— субсидування кредитів національним експортерам — кре

дитів від державних банків під ставку відсотка, нижчу за ринкову;

— державних кредитів іноземним імпортерам за умови обо

в'язкового дотримання ними зобов'язань купувати товари лише у

фірм країни, яка їм такий кредит надала (зв'язаний кредит);

— страхування експортних ризиків національних експортерів,

які включають комерційні ризики (неспроможність імпортера оп

латити поставку) та політичні ризики (непередбачувані дії уряду,

які не дозволяють імпортеру виконати свої зобов'язання перед ек

спортером).

Види експортних кредитів:

— короткострокові — на строк до 1 року — для кредитування

експорту споживчих товарів та сировини;

— середньостронові — на строк від 1 до 5 років — для кредиту

вання експорту машин та обладнання;

— довгострокові — на строк понад 5 років — для кредитування

експорту інвестиційних товарів та великих проектів.

Експортні кредити можуть набувати фррми зовнішньої допомоги іншим державам. Практично всі двосторонні міжурядові кредити, які отримує Україна від іноземних держав, мають зв'язаний характер, тобто обумовлені закупкою певних товарів у країні, яка їх надала і тому може розглядатись як форма торгової політики стимулювання експорту.

Розмір субсидування через цільове кредитування розраховується як різниця між відсотковою ставкою за пільговим кредитом та поточною відсотковою ставкою. У банківській практиці відсоткові ставки з експортних кредитів зазвичай суттєво нижчі від ставок з інших видів кредитів і нерідко є предметом узгодження між країнами в рамках картельних угод. Існують численні способи стимулювання експорту через експортні кредити, які не піддаються кількісній оцінці, перенесення строків перших платежів за кредитами на більш віддалений період, оплата кредитів у валюті покуп-

ця або у формі товарних поставок, державне пільгове стражування експортних кредитів тощо.

Демпінг

У конкурентній боротьбі на світовому ринку замість торгових обмежень усе ширше використовуються засоби просування товару на закордонні ринки. Одним із таких засобів є демпінг — найяскравіший прояв цінової конкуренції. Активно і в масовому порядку демпінгова практика стала використовуватися вже у 20—30-ті роки, тобто у період найбільш серйозної економічної кризи, загострення на світовому ринку конкурентної боротьби та проблеми збуту.

Правова суть демпінгу розкривається у ст. VI ГАТТ. Демпінг — це продаж товару за кордоном за ціною, нижчою його "нормальної ціни", який завдає або загрожує завдати матеріальної шкоди промисловості, утвореної на території країни-імпортера, або який суттєво затримує утворення такої.

Згадана "нормальна ціна" — це ціна аналогічного товару, за якою він реалізується у країні виробництва (експорту) при нормальному розвитку торгових операцій.

Під аналогічним товаром розуміють товар, який в усьому аналогічний товару, звинуваченому у демпінгу, а якщо такого товару немає, то товар, який не є аналогічним у всьому, але має характеристики, подібні з товаром, що розглядається.

Якщо внутрішня ціна на товар відсутня, то нормальна ціна визначається або на основі найвищої ціни на аналогічний товар, призначений для експорту у третю країну, або розраховується як сума виробничих витрат з додаванням у поміркованих розмірах витрат з продажу та прибутку. Такий підхід до розрахунку нормальної ціни враховує природні та придбані конкурентні переваги експортера товару (вартість енергоносіїв, розміщення виробництва, наявність самостійних сировинних джерел та дешевої робочої сили, передові технології тощо).

Матеріальна шкода -~ це підтверджені доказами несприятливі економічні наслідки ввезення товару за демпінговими цінами, які настають для галузей, продукція яких конкурує з товаром, що ввозиться за демпінговими цінами.

Загроза матеріальної шкоди — висновок, який базується на фактах, про те, що завдання шкоди є неминучим.

Демпінг може здійснюватися за рахунок:

— ресурсів приватних фірм;

— державних субсидій експортерам.

У комерційній практиці існує декілька різновидів демпінгу;

— постійний демпінг — постійний експорт товарів за ціною,

нижчою від нормальної ціни;

■■ "t** випадковий (спорадичний) демпінг — тимчасовий епізодичний продаж товарів на зовнішньому ринку за низькими цінами у зв'язку з тим, що у експортерів накопичились великі запаси товарів;

— розбійницький (умисний) демпінг — тимчасове зниження

експортних цін (нижче цін свого внутрішнього ринку і навіть ниж

че витрат виробництва) з метою витіснення конкурентів з ринку і

наступне підвищення цін (іноді навіть до більш високого рівня, ніж

до зниження цін). Це означає встановлення монопольних цін;

— зворотний демпінг — продаж товару всередині країни за

цінами, нижчими від експортних; використовується у випадку не-

передбачуваних різких коливань курсів валют;

— взаємний (зустрічний) демпінг — взаємні (зустрічні) поставки

одного І того ж товару між двома країнами за заниженими, демпін

говими цінами; використовується в умовах високої монополізації

ринку певного товару в кожній країні.

Економічний зміст демпінгу полягає у тому, що він являє собою обов'язково не просте зниження цін, а саме цінову дискримінацію, коли ціни занижуються на одному ринку, у той час як той самий товар продається на інших ринках за більш високими цінами. Практика демпінгу тісно пов'язана з монополізацією ринків та застосуванням монопольно високих цін.

Завдяки тому, що яка-небудь фірма стає монополістом на окремих ринках (частіше за все це внутрішній ринок країн базування компанії або ринок країни, де розміщені виробничі потужності), вона отримує можливість продавати свою продукцію на цьому ринку за завищеними (монопольно високими) цінами. Демпінгуюча фірма отримує додатковий (монопольний) прибуток. Можливість отримувати додатковий прибуток за рахунок одного ринку дозволяє проводити політику штучно занижених цін на інших ринках з метою витіснення з них конкурентів. Неминучі втрати, які виникають при здійсненні демпінгу на ринку, з якого фірма намагається витіснити конкурентів за рахунок низьких цін, покриваються за рахунок додаткових прибутків на традиційних ринках збуту. На традиційних ринках фірма-постачальник не зазнає сильної конкуренції і має можливість продавати товар за високими цінами. Таким чином, використання занижених цін як засобу конкурентної боротьби на окремому ринку має економічний сенс лише тоді, коли даний постачальник є монополістом на якому-небудь іншому ринку. У цьому виявляється дискримінаційний характер практики демпінгу.

Формальною економічною передумовою для реалізації практики демпінгу є відмінність в еластичності попиту за ціною на товар

на внутрішньому та закордонному ринках (або на ринках різних країн). Якщо на внутрішньому ринку еластичність попиту за ціною менша, ніж на закордонному, то це означає, що споживачі всередині країни скорочують чи збільшують попит на товар у випадку зростання або зниження ціни у відносно меншому ступені, ніж споживачі за кордоном. Тому підвищення ціни на внутрішньому ринку та її зниження на закордонному призведе до того, що розширення збуту за кордоном буде більше, ніж його скорочення всередині країни.

Низька еластичність попиту на товар даної фірми на внутрішньому ринку може бути забезпечена лише у випадку відсутності гострої конкуренції. Таким чином, передумовою здійснення політики демпінгу є менш гостра конкуренція на внутрішньому (національному) ринку, ніж на закордонному (у протилежному випадку підвищення ціни призведе до помітного скорочення продажів на внутрішньому ринку і витіснення з ринка конкурентами). Умовою для цього є монополізація внутрішнього ринку та/або значні торгові бар'єри при імпорті.

Продаж товарів за високими цінами на внутрішньому ринку з обмеженою конкуренцією та за низькими цінами на закордонному конкурентному ринку буде залишатись вигідним доти, доки транспортні витрати та торгові обмеження (мита) не призведуть до зниження доходів від продажів за кордоном настільки, що продавець буде змушений підвищити експортні ціни.

Демпінг забезпечує виграш передусім фірмі-експортеру, яка отримує можливість збільшити свою частку на закордонному ринку, компенсуючи витрати, пов'язані з ціновою конкуренцією, за рахунок внутрішнього ринку. Загальний обсяг продажів збільшується, і завдяки цьому фірма може отримувати додатковий прибуток.

Ставлення споживачів товару в країні-імпортері до іноземного демпінгу неоднозначне. Якщо продаж товару за низькими цінами має регулярний характер, то споживачі можуть виграти, купуючи такий товар. У той же час, якщо частка іноземного постачальника на ринку помітно збільшиться та інші постачальники будуть витіснені з ринку, іноземна фірма забезпечить собі монопольний контроль над закордонним ринком. Це викличе загрозу того, що іноземний постачальник, придушивши конкурентів, перейде до політики монопольно високих цін.

Отже, демпінг є інструментом придушення конкуренції на експортному ринку і передумовою монополізації ринку. В останньому випадку споживачі зазнають втрат у майбутньому, коли політика низьких цін зміниться політикою монопольно високих цін.

Виробники товару в країні-імпортері завжди зазнають втрат від іноземного демпінгу. Вони мають жорстку цінову конкуренцію з

боку іноземних постачальників. При цьому місцеві фірми знаходяться у дуже невигідному становищі: з одного боку, вони змушені знижувати ціни, а з іншого — вони не мають можливості компенсувати виникаючі при цьому втрати за рахунок продажу товару за завищеними цінами на якому-небудь іншому ринку. Тому вони змушені або нести значні фінансові збитки, або віддати свою частку на ринку іноземному постачальникові. Усі ці несприятливі наслідки демпінгу пов'язані з порушенням конкурентного середовища на ринку країни-імпортера.

Для усунення цінової дискримінації, яка виникає внаслідок демпінгу застосовують антидемпінгові мита.

Антидемпінгові мита — це мита, які застосовуються в рамках антидемпінгових заходів на тимчасових засадах і з дотриманням відповідних правил та процедур, і які спрямовані на усунення економічних наслідків демпінгу. Вони збираються у додаток до звичайних мит.

Для застосування антидемпінгових заходів (у формі, передбаченій ст. VI п. 2 ГАТТ — антидемпінгові мита) необхідне дотримання трьох умов:

— наявність демпінгової різниці (маржі), тобто перевищення

нормальної вартості над ціною, за якою експортується товар; демпін

гова маржа розраховується у процентах від експортної ціни;

— наявність фактично доведеного матеріального збитку або заг

рози матеріального збитку галузі господарства країни-імпортера;

— існування причинно-наслідкового зв'язку між фактом про

дажу за демпінговими цінами та збитком.

Антидемпінговий процес складається з таких основних стадій:

1) ініціювання антидемпінгового розслідування. Заява про не

обхідність порушення розслідування подається від імені тієї галузі

промисловості, інтереси якої постраждали. Якщо урядові органи

вважатимуть, що скарга має підстави для офіційного започаткуван-

ня процедури, розслідування вважається розпочатим;

2) проведення антидемпінгового розслідування та призначення

антидемпінгового заходу або припинення розслідування на перед

бачуваних підставах. Під час розслідування мають бути встанов

лені факти демпінгу та наявності шкоди або загрози такої шкоди, а

також причинно-наслідковий зв'язок між ними. Якщо хоча б одна

з передумов, наведених вище, відсутня, справа вважається закри

тою, якщо ні, то компетентні органи продовжують розслідування

для встановлення обсягу демпінгу та завданої шкоди. Розслідуван

ня може бути припинено також на підставі угод з демпінговими

експортерами про мінімальні ціни їх продажів, в результаті яких

припиниться завдання шкоди місцевим виробникам. У разі відсут-

ності взаємоприйнятних цінових угод вводяться антидемпінгові. Вони прораховуються відносно кожного експортера, який допустив демпінг, і їх остаточний розмір не повинен перевищувати величину демпінгової різниці;

3) застосування антидемпінгового заходу. Строки застосування заходів обмежуються часом, необхідним для нейтралізації шкоди, викликаної демпінгом, і не можуть бути більшими ніж 5 років. Продовження на строк понад 5 років можливе лише на підставі нового розслідування.

Антидемпінгове законодавство кожної держави — члена ГАТТ/ ВТО повинне включати положення про можливість оскарження адміністративних дій і рішень у суді.

Для контролю за здійсненням антидемпінгових заходів Угодою про застосування ст. VI ГАТТ засновано Комітет ВТО з антидемпін-гу. Суперечки з антидемпінгових заходів передаються на розгляд Ради ВТО з розв*язку торгових суперечок.

На практиці поширено декілька видів припинення демпінгової практики. Наприклад, у США та Японії встановлюється антидемпінгове мито у розмірі різниці між демпінговою та нормальною цінами. У країнах ЄС антидемпінгове законодавство встановлює антидемпінгові мита у розмірі завданої шкоди. У деяких випадках експортери добровільно відмовляються від демпінгової практики, тому що судові рішення можуть потягнути за собою примусове залишення ринку.