1.1. Суть аудиту, його мета і завдання

1.1. Суть аудиту, його мета і завдання

Робота підприємств і організацій в умовах ринкових відносин та конкурентної боротьби зумовлює виникнення нової форми незалежного контролю — аудиту. Необхідність у послугах аудитора постала з наступних причин:

потреба акціонерів, страхових компаній, банків та інших користувачів в об'єктивній і достовірній інформації про фінансово-господарський стан того чи іншого суб'єкта господарювання;

залежність наслідків прийняття рішень користувачами інформації (власниками, інвесторами, кредиторами та ін.) від якості отриманої інформації;

необхідність спеціальних знань та навиків для перевірки інформації;

можливість надання менеджерами недостовірної інформації власникам, акціонерам, кредиторам та іншим користувачам;

відсутність у користувачів інформації доступу для оцінки її якості.

Найпоширенішим у світі є обов'язковий аудит фінансової звітності щодо підтвердження її достовірності. Проте практика роботи зарубіжних і вітчизняних аудиторів (аудиторських фірм) доводить, що аудит — це не тільки підтвердження достовірності фінансової звітності, а й надання різного роду послуг. Так, аудиторські фірми на замовлення суб'єктів господарської діяльності виконують наступні послуги: аналіз бухгалтерської (фінансової) звітності; постановка і відновлення бухгалтерського обліку та звітності; погоджені процедури з приватизації державного майна, комерціалізації торгівлі, консультації з випуску акцій і підтвердження при цьому звітності; консультації з бухгалтерського обліку і фінансово-правових питань, менеджменту і маркетингу, податкової політики тощо.

Важливим для теорії і практики розвитку аудиту є правильне визначення терміну "аудит", яке б враховувало його мету і завдання, сферу діяльності та його різновиди.

У зарубіжній і вітчизняній економічній літературі, Міжнародних нормативах з аудиту (МНА) і чинних законодавчих актах України нема єдиного підходу щодо визначення терміну "аудит". У переважній більшості літературних джерел сформульована думка про аудит як форму незалежного фінансово-господарського контролю [27, с.20; 32, с.11; 48, с.57; 196, с.3]. Слід відзначити, що такий підхід до визначення поняття "аудиту" не сповна розкриває його зміст і дає його трактування тільки з формального боку.

З цього приводу справедливо сказали економісти Л. Сухарева та І. Д. Дмитренко, що "визначення аудиту по суті не однозначні і потребують наукового обгрунтування і упорядкування" [220, с.9].

У міжнародних стандартах з аудиту поняття визначають "аудит", як "незалежна перевірка фінансових звітів або віднесеної до них фінансової інформації об'єкта незалежно від того, приносить прибуток або ні, його розміри і форми організації, коли така перевірка здійснюється з метою вираження подальшої думки" [25, с.9]. Комітет із аудиторської практики (АРС), який функціонував з 1976 по 1991 роки у Великобританії як об'єднання представників основних професійних бухгалтерських організацій, пропонує визначення аудиту як "незалежний розгляд спеціально призначеним аудитором фінансових звітів підприємств і висловлення думки про них за умови дотримання правил, визначених законом" [26, с 13].

Ширше тлумачення ролі й місця аудиту в системі економічних відносин дає Комітет Американської бухгалтерської асоціації з основних концепцій обліку (American Accounting Association -AAA- Commitee on Basic Auditing Concepts), утворений у 1971 році, який стверджує, що "аудит - це системний процес отримання й оцінки об'єктивних даних про економічні дії та події, що встановлює рівень їх відповідальності визначеному критерію і представляє результати зацікавленим користувачам" [119, с.7].

Заслуговує на увагу думка Е.Аренса і Дж.К.Лоббека щодо визначення суті аудиту: "Аудит - це процес, за допомогою якого компетентний незалежний працівник нагромаджує і оцінює свідчення про інформацію, яка підлягає кількісній оцінці і належать до специфічної господарської діяльності, щоб визначити і виразити у своєму висновку ступінь відповідності цієї інформації встановленим критеріям" [29, c.7].

Популярною серед зарубіжних економістів є думка про те, що аудит - це, в першу чергу, діяльність, спрямована на зменшення підприємницького ризику: "Аудит — це процес зменшення до прийнятного рівня інформаційного ризику для користувачів фінансових звітів" [119, с.5]. За основу наведеного визначення покладено зменшення інформаційного ризику. Важливою причиною такого підходу до визначення суті аудиту є розвиток аудиту в зарубіжних країнах і зокрема виникнення нової концепції аудиту, що базується на ризику. На нашу думку, дане визначення є хибним тому, що аудит підтверджуючий чи системно орієнтований є теж аудитом. Принципові підходи щодо процедур аудиту можуть змінювати не поняття аудиту, а лише його методику.

Аналізуючи вітчизняну економічну літературу і видання країн СНД, можна помітити, що ряд економістів ототожнюють аудит з ревізією [83, с 135-136; 90, с.19].

Слід погодитись із думкою тих економістів, які вважають, що "ототожнення аудиту з ревізією базується на наявності загальних рис і елементів в їх організації і методології, бо існують принципові відмінності в меті, здійсненні, вирішенні ними завдань, суб'єктах, видах контрольної інформації, її обробці і реалізації, такий підхід не можна вважати правильним" [220, с.9]. У цій же праці Л. Сухарева і І. Дмитренко критикують думку тих економістів, які за основу аудиту беруть терміни "перевірка", "аудиторська діяльність". На їх погляд, визначення аудиту повинно включати наступні елементи: сферу діяльності, об'єкти і мету аудиту, системне дослідження предмета, засоби досягнення поставленої мети. У зв'язку з цим вони дають наступне визначення аудиту: "Аудит — це система взаємопов'язаних контрольних дій незалежних суб'єктів (аудиторів), здійснюваних на договірній і платній основі з метою діагнозу і оцінки фінансово - господарської діяльності підприємств усіх форм власності з точки зору цілеспрямованості і достовірності здійснених господарських операцій, відображених в обліку, ступенем їх відповідності діючому законодавству" [220, с.10].

На нашу думку, вислів "достовірності здійснених операцій, відображених в обліку" не враховує можливих випадків свідомого чи несвідомого невідобра-ження в обліку ряду господарських операцій. У той же час одним із завдань аудиту є виявлення фактів повноти відображення в системі бухгалтерського обліку всіх здійснених господарських операцій.

У переліку термінів і визначень, які використовують у правилах (стандартах) аудиторської діяльності Російської Федерації наведене наступне визначення аудиту: "Аудит - це підприємницька діяльність аудиторів (аудиторських організацій) щодо здійснення незалежних перевірок бухгалтерської звітності, платіжно-розрахункової документації, податкових декларацій та інших фінансових зобов'язань і вимог економічних суб'єктів із метою визначення достовірності їх бухгалтерської звітності і відповідності здійснених ними фінансових і господарських операцій нормативним актам, які діють у Російській Федерації" [56, с.461].

Наведене визначення аудиту охоплює тільки зовнішній аудит, оскільки лише цьому виду аудиторського контролю притаманне здійснення підприємницької діяльності. З поля зору випадає не менш важливий вид аудиту — внутрішній.

У МНА виділяються поняття зовнішній і внутрішній аудит, фінансовий і управлінський (операційний). Вказані види аудиту мають різну мету і завдання.

Зовнішній аудит здійснюють незалежні аудитори (аудиторські фірми), які мають сертифікат аудитора і ліцензію Аудиторської палати України (АПУ) на право займатися аудиторською діяльністю.

Внутрішній аудит виконують штатні працівники підприємства з метою надання допомоги керівництву в ефективному виконанні функцій. У перелік функціональних обов'язків внутрішнього аудитора входять: перевірка фінансової звітності, обліку, первинних документів щодо фінансово-господарської діяльності суб'єктів господарювання; перевірка системи внутрішнього контролю за використанням матеріальних, трудових і фінансових ресурсів, оцінка економічної ефективності господарських операцій; складання і перевірка виконання бізнес-планів тощо.

Поділ у зарубіжних країнах обліку на фінансовий і управлінський породжує відповідні різновиди аудиту: фінансовий і управлінський (операційний). Управлінський аудит є різновидом внутрішнього аудиту і здійснюється з метою розробки рекомендацій щодо економії та ефективного використання ресурсів для досягнення кінцевого результату господарської діяльності підприємства, вдосконалення діючої системи обліку і контролю за процесами виробництва.

Для правильного тлумачення аудиту його слід відрізняти від поняття "аудиторська діяльність". У ст.3 Закону України "Про аудиторську діяльність" відзначено, що "аудиторська діяльність включає в себе організаційне і методологічне забезпечення аудиту, практичне здійснення аудиторських перевірок (аудиту) і пов'язаних із ним експертиз, консультацій із питань бухгалтерського обліку, звітності, оподаткування, аналіз фінансово-господарської діяльності й інших видів економіко-правового забезпечення підприємницької діяльності фізичних і юридичних осіб" [1].

Вищесказане наводить на думку про те, що помилковим є намагання ряду економістів у зміст терміну "аудит" включати мету і завдання різних видів аудиту (зовнішній, внутрішній, фінансовий, управлінський тощо), а також окремих елементів, притаманних терміну "аудиторська діяльність". Потрібно чіткіше бачити різницю між аудитом і ревізією та іншими формами контролю. Конкретизувати мету і завдання та функції, притаманні окремим видам аудиту, слід у визначеннях: "аудит зовнішній", "аудит внутрішній", "аудит фінансовий", "аудит управлінський".

Існує суттєва різниця між загальним визначенням суті аудиту як форми економічного контролю і визначеннями понять конкретних видів аудиту. На наш погляд, при розгляді аудиту як загального поняття, характерного для всіх видів цієї форми контролю, можна дати таке визначення:

Аудит — це процес, за допомогою якого компетентний працівник збирає і нагромаджує дані про господарські явища і факти з метою їх об'єктивної кількісної й якісної оцінки, визначення відповідності встановленим критеріям та надання зацікавленим користувачам достовірної інформації про об'єкти дослідження .

У визначенні загального поняття "аудиту", яке ми запропонували на відміну від інших авторів, свідомо опущено слово "незалежний аудитор", оскільки як це визначення є характерним для всіх його видів. При формулюванні визначення "зовнішній аудит" доцільно вживати вислів "незалежний компетентний працівник (аудитор)".

Визначення поняття "фінансовий аудит" потребує врахування об'єктів контролю, мети та завдання, виконавця. На практиці перевірку фінансової звітності здійснюють не тільки зовнішні аудитори (аудиторські фірми), а й при наявності служби внутрішнього аудиту на тому чи іншому підприємстві подібну роботу паралельно можуть виконувати і внутрішні аудитори. Тому, те визначення фінансового аудиту, яке запропонувала Аудиторська палата України (АПУ), — як "незалежна експертиза фінансових звітів та іншої інформації про господарсько-фінансову діяльність суб'єкта господарювання з метою формування висновків про реальний фінансовий стан цього суб'єкта" [19, с.43] — стосується тільки зовнішнього аудиту і обмежує функції внутрішнього.

Ми вважаємо правильнішим визначення поняття "фінансового аудиту", яке запропоноване у Законі України "Про аудиторську діяльність": "Аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам" [1, ст.4].

У вітчизняній економічній літературі недостатньо уваги приділено розкриттю поняття "управлінського аудиту". Зарубіжні автори хоч і приділяють цьому питанню велику увагу, але дають різне тлумачення терміну "управлінський" (операційний аудит) [29, с.536-552; 119, с.465-469; 140, с.39].

Відомий американський вчений Джек К. Робертсон одночасно вживає терміни "управлінський аудит" і "операційний аудит", під яким розуміє "вивчення аудиторами операцій компанії, з метою дати рекомендації щодо економічного і ефективного використання їх ресурсів, ефективному досягненню цілей і здійснення практики компанії" [119, с.467]. Інші зарубіжні вчені теж дотримуються думки щодо використання терміну "операційний аудит", але надають перевагу терміну "управлінський аудит" або "аудит господарської діяльності" [29, с.536].

Ми надаємо перевагу вживанню терміну "управлінський аудит" із наступних причин:

аудиторський контроль є невід'ємною функцією управління;

користувачами інформації даного виду аудиту є тільки працівники управління підприємства;

функцією управлінського аудиту є не лише поточний контроль за господарськими операціями, а й прогнозування, аналіз інших функцій управління господарською діяльністю.

Отже, управлінський аудит - це процес вивчення та оцінка господарських явищ і фактів із метою надання рекомендацій управлінню суб'єкта господарської діяльності щодо економічного й ефективного використання матеріальних, трудових і фінансових ресурсів, досягнення кінцевого результату та програмних цілей.

У практичній діяльності зарубіжних країн управлінський аудит здійснюють, як правило, внутрішні аудитори. Якщо на підприємстві служби внутрішнього аудиту або внутрішніх аудитори недостатньо кваліфіковані, то для виконання даного виду послуг можуть залучені зовнішні аудитори.

Незважаючи на різні підходи українських і зарубіжних економістів до визначення аудиту і його видів, можна спостерігати одинакові їх погляди стосовно того, що за основу визначень цих понять доцільно брати об'єкти аудиту, мету і завдання.

Аналіз спеціальної наукової літератури, який ми провели дозволяє відзначити, що серед вітчизняних і зарубіжних економістів спостерігається різний підхід щодо визначення мети і завдань аудиту та аудиторських послуг. Економісти зупиняються переважно на конкретних завданнях аудиту, що здебільшого співпадають з функціональними обов'язками аудиторів (аудиторських фірм). Разом з тим мало звертають уваги на стратегічні завдання аудиту. Адже визначення стратегічних завдань аудиту необхідне для розуміння суспільно-економічної потреби існування аудиту в умовах ринкової економіки.

Так, проф. М.Т. Білуха поділяє завдання аудиторського контролю на окремі й загальні. "Вирішення окремих завдань стосується перевірки однієї із сторін господарської діяльності (використання сировини у виробництві, випуск продукції та її собівартість, збереження цінностей), а загальні — на всю господарську діяльність об'єднання, галузі, з встановленням рентабельності, конкурент-носпроможності продукції, прибутковості підприємства" [43, c.24 ].

Незалежно від підходу до аудиторської перевірки, особливостей використання аудиторських процедур, аудитори, крім основних завдань, зобов'язані виконувати функціональні завдання. Національним нормативом аудиту №1 "Мета та завдання проведення аудиту" [19] визначено наступні функціональні завдання: коригування, оперативного контролю, стратегічні.

Завдання коригування передбачає, що аудитор дає керівництву підприємства (замовнику) ті чи інші вказівки і рекомендації щодо можливого виправлення виявлених суттєвих помилок у системі бухгалтерського обліку та звітності.

Завдання оперативного контролю аудитор вирішує у тих випадках, коли він співпрацює з суб'єктом перевірки протягом тривалого часу, на основі довготермінового договору. При цьому аудитор має можливість здійснювати перманентну (безперервну) аудиторську перевірку підприємства-замовника протягом усього контрольованого звітного періоду.

Стратегічні завдання здебільшого виникають у процесі надання аудиторських послуг. До стратегічних завдань аудитора можна віднести: проведення стратегічного аналізу, складання фінансових прогнозів, визначення стратегії та перспектив розвитку підприємства.

На наш погляд, віднесення до функціональних завдань оперативного контролю і стратегічного аналізу, що передбачено національним нормативом аудиту (ННА) №1 "Мета та завдання аудиту", є не зовсім вдалим із наступних причин:

• оперативний контроль більше притаманний внутрішньому, а не зовнішньому аудиту фінансової звітності;

• стратегічний аналіз належать до аудиторських послуг, він здійснює конкретні завдання з вивчення зовнішніх умов, в яких функціонує суб'єкт

перевірки, відбір показників для стратегічного аналізу тощо.

Таким чином, запропоновані національними нормативами функціональні завдання слід віднести до основних конкретних завдань аудиту (аудиторських послуг), що більш притаманні внутрішньому або управлінському аудиту.

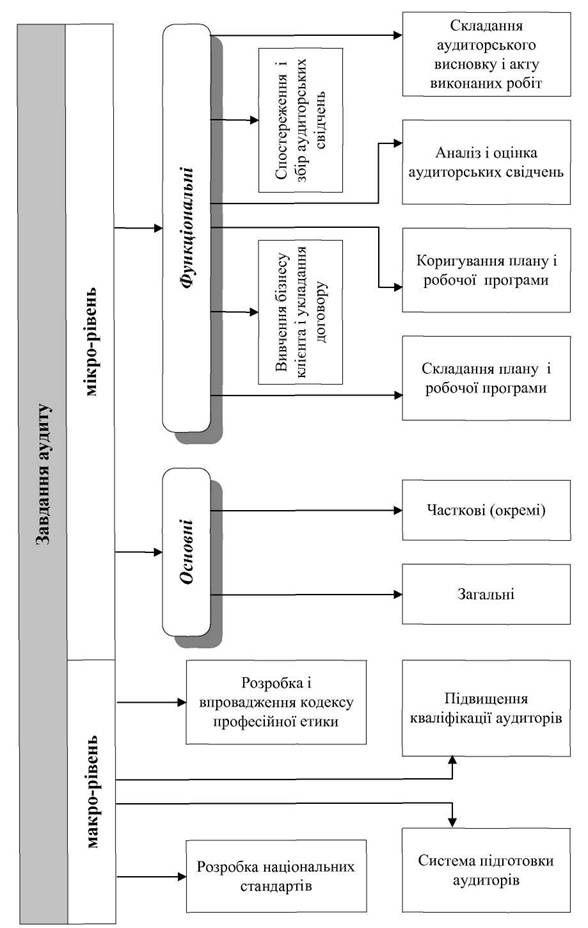

Розглядаючи роль аудиту на рівні національної економіки, можна окремо зупинитися на макро- і мікроекономічному рівнях. На макроекономічному рівні аудит виступає як одна із організаційних форм контролю і вирішує стратегічні завдання. На мікроекономічному рівні результати діяльності аудиторів (аудиторських фірм) складають невід'ємну частину інформаційного забезпечення управління суб'єктами господарської діяльності. Отже, завдання аудиту доцільно розглядати на рівні як економічної системи країни в цілому, так і на рівні окремих господарських структур.

У класифікації завдань аудиту (рис. 1.1.), як ми запропонували, на макро-рівні доцільно виділити наступні завдання:

розробка національних нормативів аудиту;

розробка і впровадження кодексу професійної етики;

система підготовки аудиторів;

підвищення кваліфікації аудиторів тощо.

Успішне виконання завдань, що стоять перед аудитом на макрорівні, залежить від налагодженої роботи Спілки аудиторів України (САУ), АПУ та вузівської підготовки майбутніх аудиторів. Досі ці завдання виконують не в повній мірі. Так, не розроблений і не впроваджений кодекс професійної етики аудитора, повільно приймають національні нормативи аудиту тощо.

До загальних завдань аудиту доцільно відносити:

розробку внутрішньофірмових нормативів аудиту;

складання робочих документів аудитора;

розробку типового плану і програми аудиту;

складання тестів системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку.

Часткові завдання аудиту залежать від виду аудиторських послуг. При здійсненні аудиту фінансової звітності до них можна віднести:

вивчення статуту, установчої угоди й інших документів, що засвідчують правове поле діяльності суб'єкта перевірки;

ознайомлення із бізнесом клієнта, з системою господарювання та управління;

оцінку ефективності системи внутрішнього контролю;

контроль процесу здійснення господарських операцій у розрізі процесів постачання, виробництва, реалізації, інвестування;

встановлення повноти відображення всіх господарських та фінансових операцій, активів та пасивів підприємництва в бухгалтерському обліку;

перевірку реальності розрахунків з постачальниками і покупцями та ін.;

встановлення достовірності розрахунків із бюджетом і позабюджетними фондами;

реальність визначення фінансових результатів тощо.

Крім перевірки системи бухгалтерського обліку та підтвердження реальності і достовірності фінансової звітності, як зовнішні, так і внутрішні аудитори виконують різного роду послуги. Це, зокрема, аналіз системи обліку і внутрішнього контролю, консультації з питань менеджменту, маркетингу й оподаткування, розробка проектів управлінських рішень, проведення оперативного, ретроспективного і стратегічного аналізу, розробка фінансових прогнозів, аналіз фінансового стану та ін.

У кожному конкретному випадку, виходячи з характеру тієї чи іншої аудиторської послуги, буде визначатися те чи інше завдання. Наприклад, при аналізі фінансового стану підприємства основними частковими завданнями аудитора (аудиторської фірми) будуть: оцінка реальності й достовірності статей балансу й інших форм фінансової звітності, визначення показників ліквідності, економічної активності, заборгованості, прибутковості, використання акціонерного капіталу. Наступним завданням є здійснення порівняльного аналізу з показниками попередніх років, інших аналогічних підприємств або середньо галузевими тощо.

При наданні послуг із питань оподаткування основними завданнями аудиту будуть: вивчення діючої нормативно-правової бази з того чи іншого питання, оцінка системи внутрішнього контролю і виявлення порушень, надання консультації щодо виправлення допущених у системі обліку і звітності помилок та інших порушень чинного законодавства.

Таким чином, конкретні завдання аудиту в найбільшій мірі визначаються характером наданих послуг і конкретизуються у договорі на виконання тих чи інших робіт аудиторськими службами.

До чинників, що визначають мету і завдання аудиту, належать підхід до аудиту (еволюція методології аудиту).

На ранніх стадіях розвитку аудиту (підтверджувальний аудит) основними процедурами дослідження були підтвердження записів у системі обліку шляхом суцільної перевірки.

З розвитком аудиту орієнтація аудиторів змістилася на користь вибіркової перевірки на підставі результатів оцінки системи внутрішнього контролю й оцінки аудиторського ризику. Для підтвердження попередньо визначеного рівня аудиторського ризику аудитори стали використовувати тести системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку.

В економічній літературі більшість вчених виділяє три етапи розвитку аудиту: підтверджуючий, системно-орієнтований, ризико-орієнтований [72, с. 21; 79, с. 51-62].

В умовах підтверджуючого аудиту основною метою і завданням аудиторської перевірки є попередження і виявлення помилок, зловживань і шахрайства. При системному або ризико-орієнтованому аудиті основною мета перевірки — підтвердження достовірності фінансової звітності.

Отже, на основі вивчення наукової спеціальної літератури, аналізу міжнародних і національних нормативів аудиту та практичного досвіду українських і закордонних аудиторських фірм можна зробити висновок про те, що на мету й завдання аудиту (аудиторських послуг) впливають наступні чинники:

види аудиту та аудиторських послуг;

зміст договору на аудиторську перевірку;

підходи до аудиту (еволюція його розвитку).

Функціональні завдання аудиту тісно пов'язані з функціональними обов'язками. Із зміною виду аудиторських послуг і етапів аудиторського процесу змінюються функціональні завдання.

У процесі аудиту фінансової звітності ці завдання наступні:

вивчення бізнесу клієнта і укладання договору на аудиторську перевірку;

розробка плану і робочої програми перевірки;

дослідження і збір аудиторських свідчень;

аналіз і оцінка аудиторських свідчень;

коригування плану і робочої програми;

складання аудиторського висновку й акту виконання робіт.

Підсумовуючи викладене, вважаємо, що аудит в Україні стає однією з важливих галузей науки і практики. Він значно розширює і якісно поліпшує традиційну систему контролю. З розвитком ринкової інфраструктури зростає потреба в об'єктивній кількісній і якісній оцінці господарських явищ і фактів при визначенні їх відповідності встановленним критеріям та надання зацікавленим користувачам достовірної інформації про об'єкти господарської діяльності підприємства. В цьому вбачаємо основну мету аудиту.

Щоб досягти згаданої мети, необхідно здійснити комплекс завдань як на макро-, так і на мікрорівнях. Конкретизація і ефективне виконання цих завдань залежить від поглиблення наукових досліджень щодо видів аудиту та аудиторських послуг.