1.3. Предмет і об'єкти аудиту

1.3. Предмет і об'єкти аудиту

Із переходом економіки України до ринкових відносин у споживачів інформації об'єктивно виникла потреба у незалежному аудиторському контролі суб'єктів господарської діяльності. Це обумовлено такими причинами: можливістю надання адміністрацією підприємства (організації) інформації внутрішнім і зовнішнім споживачам; необхідністю спеціальних знань для перевірки інформації про фінансово-господарський стан господарського суб'єкта; залежністю результатів прийнятих рішень (власниками, інвесторами, кредиторами та іншими споживачами) від якості інформації тощо.

Аудиторська діяльність регламентується Законом України "Про аудиторську діяльність". Цим законом передбачено, що аудитори (аудиторські фірми) можуть надавати підприємствам і організаціям наступні послуги:

аудиторські перевірки достовірності фінансової звітності;

консультації з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб.

До інших видів послуг належать: відновлення та ведення бухгалтерського обліку для підприємств і організацій; складання фінансової звітності; організація бухгалтерського обліку; автоматизація бухгалтерського обліку тощо. Цей перелік аудиторських послуг може бути розширений залежно від економічних і правових потреб суб'єктів господарської діяльності.

Виходячи з різновидностей аудиторських послуг, змінюються об'єкти аудиту, а отже, і його предмет.

Розгляд спеціальної економічної літератури з аудиту підтверджує неоднаковий підхід вчених і практиків до визначення поняття предмета і об'єктів аудиту, аудиторського контролю [32; 57; 74; 81; 92; 96; 130; 131; 153]. Детальний аналіз вищерозглянутих джерел показує, що при визначенні предмета обліку і контролю переважають в основному три концепції: 1) стан господарських засобів і господарські процеси; 2) кругообіг господарських засобів; 3) розширене відтворення.

Прибічник першої концепції — Р.Я. Вейцман, який у своїй праці визнав, що предметом обліку і контролю є стан господарських засобів та господарських процесів [57, с. 5].

До авторів другої концепції, котрі трактують предмет обліку і контролю як кругообіг господарських засобів, належать В.Г. Макаров, [96, с. 34-35].

Прихильником третьої концепції, що трактує предмет через призму розширеного відтворення, є М.Т. Білуха [48, с. 94-96].

Вищенаведені підходи щодо визначення предмета обліку і контролю досить аргументовано у своїх працях критикує проф. Я.В. Соколов [130, с. 293-294; 131, с. 373-375].

Зупинимося детальніше на працях тих економістів, які стверджують, що предметом аудиту є процес розширеного відтворення. Зокрема, проф. М.Т. Білуха характеризує предмет аудиторського контролю, як "процес розширеного відтворення суспільно-необхідного продукту і додержання його економіко-правового регулювання в умовах ринкової економіки" [48, с. 96]. Наведене визначення М.Т.Білуха мотивує тим, що на всіх стадіях розширеного виробництва, яке охоплює виробництво, розподіл, обмін і споживання продукту в суспільстві, аудиторський контроль вивчає продуктивні сили і виробничі відносини з метою виявлення протиріч та їх своєчасного регулювання зі сторони суспільства [43, с. 25]. Він пояснює, що на стадії виробництва аудиторський контроль визначає ефективність використання праці як доцільної діяльності людини, що включає працю, предмети і засоби праці, відповідності їх чинному законодавству, нормативно-правовим актам. Зокрема, перевіряють організацію і технологічну підготовку виробництва, планування і ефективність праці, витрачання заробітної плати, дотримання технологічної і трудової дисципліни, якості праці та її оплати тощо.

На стадії розподілу суспільно-необхідного продукту аудиторський контроль, як вважає М.Т. Білуха, перевіряє його використання на задоволення різноманітних потреб суспільства — відшкодування витрат використаних засобів виробництва, розподілу та перерозподілу створеного продукту в умовах ринкових відносин. Контролюються виробничі відносини в частині відтворення норм засобів праці й предметів праці, витрачання коштів на оплату живої праці відповідно до її кількості і якості, відтворення й поповнення суспільних фондів нагромадження й споживання, відрахувань коштів державному бюджетові, соціальному страхуванню.

На стадії обліку суспільного продукту предмет аудиторського контролю включає договірні відносини, виконання договорів поставок із збуту і заготівель, задоволення купівельного попиту на засоби матеріально-технічного забезпечення народного господарства і населення на товари народного споживання шляхом насичення ринку товарами. При цьому в товарному обміні перевіряються натуральні й вартісні відносини в процесі обміну [43, с. 26].

На нашу думку, не зовсім вдалим є твердження проф. М.Т. Білухи, що на стадії споживання суспільно-необхідного продукту аудиторський контроль "виявляє диспропорції в задоволенні матеріальних і культурних потреб членів суспільства, а також протиріч, викликаних порушенням нормативно-правових актів у процесі задоволення особистих потреб" [43, с 26].

Ми поділяємо думку проф. Я.С. Соколова, що вибір розширеного відтворення як предмета бухгалтерського обліку є невдалим рішенням [130, с 293]. Цей вислів стосується і предмета аудиту, оскільки дані бухгалтерського обліку є основною інформаційною базою аудиту. Крім цього, особисте споживання аудит не охоплює.

Дещо інше тлумачення предмета аудиту дає проф. Б. Валуєв. Так, він вважає, що предметом аудиторської діяльності є стан економічних, організаційних, інформаційних й інших характеристик системи, що перебувають у сфері аудиторської оцінки [32, с. 18]. Аналогічної думки притримуються економісти І.Й. Яремко, Р.М. Сиротяк [153, с. 23].

На наш погляд, у наведеному визначенні опущено важливий елемент функціонування господарської системи — це правову характеристику. Крім цього, аудит, як і інші галузі економічної думки, має свій предмет та метод. Тому доцільно розглядати не предмет аудиторської діяльності, а предмет аудиту, бо нікому не спадає на думку розглядати предмет діяльності бухгалтерського обліку, економічного аналізу або ревізії. Для аудиторської діяльності характерним є своє організаційне й методичне забезпечення, практичне виконання аудиторських перевірок та інших послуг, що виявляються через конкретні аудиторські процедури.

Заслуговує уваги нетрадиційна думка проф. В.В. Сопка щодо визначення предмета обліку і контролю. Зокрема, він стверджує, що предметом бухгалтерського обліку в широкому розуміння виступає процес розширеного відтворення у тій його частині, яка може бути представлена й узагальнена у вартісному (грошовому) вимірі в межах відособлених господарств. Що стосується предмета бухгалтерського обліку у вузькому розумінні (як сукупності продуктивних сил), то в цій якості виступають господарські факти — явища або процеси, а також результат діяльності конкретної ланки [129, с. 9]. До подібного висновку щодо визначення предмета обліку і контролю прийшов проф. Я.В. Соколов: "Предметом рахункознавства виступають факти господарського життя. Таке трактування відрізняється від традиційного великим ступенем узагальнення і дозволяє конкретизувати саме поняття предмета" [131, с. 373].

Разом із тим Я.В. Соколов у цій же праці наводить окреме визначення предмета рахунковедення. "Предметом рахунковедення виступають документи тобто, інформація про факти господарського життя" [131, с. 373]. Таким чином, Я.В. Соколов відділяє окремо предмет теорії бухгалтерського обліку (рахункознавства) від предмета його практики (рахунковедення).

На нашу думку, такий підхід є досить проблематичним і не зовсім вдалим. Кожна наука має єдину теорію і практику.

З одного сбоку, теорія не може розвиватися без практики, і навпаки, практика — без теорії. Отже, нерозривність зв'язку між теорією й практикою підтверджує наявність єдиного предмета. Ми погоджуємося з твердженням проф. Я.В. Соколова, що "в практичному бухгалтерському обліку ми відтворюємо не самі цінності і не самі факти, а інформацію про них, відображену в первинних документах" [131, с. 373].

Підсумовуючи наше дослідження, щодо визначень предмета обліку і контролю у джерелах різних авторів, можна зробити наступні висновки:

а) предмет аудиторського контролю змінюється залежно від зміни об'єктів аудиту;

б) об'єкти аудиту залежать від укладеної угоди між аудиторською фірмою та суб'єктом підприємницької діяльності і характеру його

виробництва;

в) предмет аудиторського контролю є єдиним для теорії і його практики;

г) при формуванні визначення предмета аудиту слід відрізняти поняття "аудит" від поняття "аудиторська діяльність";

д) процес розширеного відтворення суспільного продукту не може бути предметом аудиту, бо аудит не повністю охоплює стадію розподілу і споживання;

е) основою для визначення предмета аудиту є не кругообіг господарських засобів та процес розширеного виробництва, а інформація про факти (явища і процеси) господарської діяльності.

Таким чином, предмет аудиту — це інформація про факти (явища й процеси) господарської діяльності суб'єкта аудиторського контролю, яка відображена в системі бухгалтерського обліку та інших джерелах інформаційної системи і підлягає кількісній та вартісній оцінці.

У загальному теоретичному плані предмет аудиту — це сукупність об'єктів аудиторського контролю.

У конкретних випадках предмет аудиту характеризується наявністю певних об'єктів аудиту, виходячи з умов роботи суб'єктів перевірки та здійснених господарських фактів (явищ або процесів) тощо. Разом із тим, не всі наявні на підприємстві (організації) факти господарської діяльності є об'єктами аудиту. В кожному конкретному випадку вибір тих чи інших об'єктів аудиторського контролю залежить від мети і завдання аудиту, що обумовлюються в договорі між аудитором (аудиторською фірмою) і замовником (суб'єктом перевірки).

Предмет аудиту слід розглядати не тільки в статиці, а й у динаміці. Із зростанням числа аудиторських послуг змінюється кількість об'єктів аудиту, а отже, і його предмет.

Неправомірними є ототожнення предмета аудиту та інших видів контролю з предметом бухгалтерського обліку, тим паче народногосподарського обліку, хоча між ними є багато спільного. Підлягає сумніву твердження деяких економістів, що предмет контролю і ревізії за своїм змістом ідентичний предметові народногосподарського обліку [138, с. 14]. Неправомірність даного твердження пояснюється наступними причинами:

а) народногосподарський облік включає не тільки оперативний і бухгалтерський облік, а й статистичний, хоча в аудиті використовують окремі методи статистики, а не її об'єкти;

б) не всі об'єкти оперативного і бухгалтерського обліку в конкретному випадку співпадають із об'єктами аудиту. На це впливають умови договору на виконання аудиторських послуг, крім цього, в практиці можуть виникнути ситуації, коли деякі факти господарської діяльності по тій чи іншій причині не знайшли відображення в системі бухгалтерського обліку, але в процесі аудиту ці недоліки можуть бути виявлені. Тому наведені приклади підтверджують те, що деякі явища й процеси, хоч і не стали об'єктами обліку, можуть бути об'єктами аудиту.

Дискусійними і невирішеними питаннями в економічній спеціальній літературі є не тільки поняття об'єктів аудиту, а й його визначення.

Економісти Л. Сухарева і І. Дмитренко дотримуються думки, що об'єкти аудиту це — "система обліку і внутрішнього контролю, інформаційні системи" [120, с. 9].

З нашої точки зору, хоча аудитор оцінює систему обліку і контролю на початковій стадії процесу аудиту, це визначення не розкриває суті об'єктів аудиторського контролю на стадіях дослідження та завершення.

Проф. Б. Валуєв тлумачить під об'єктами аудиторських послуг "окремі або взаємопов'язані економічні, організаційні, інформаційні та інші сторони функціонування системи, що підлягає вивченню, стан яких може бути оцінено кількісно і якісно" [32, с. 19].

Дане визначення, на наш погляд, є правильнішим, ніж попереднє, оскільки воно характеризує об'єкт аудиту з точки зору окремих або взаємопов'язаних систем, що підлягають вивченню. Проте ми все ж таки дотримуємося думки, що об'єкт аудиту доцільно характеризувати не як систему, а як окремі факти (явища або процеси) господарської діяльності.

Отже, об'єкт аудиту — це інформація про окремі або взаємопов'язані факти (явища або процеси) господарської діяльності суб'єкта господарського контролю, яка відображена в системі бухгалтерського обліку та інших джерелах інформаційної системи та підлягає кількісній і вартісній оцінці.

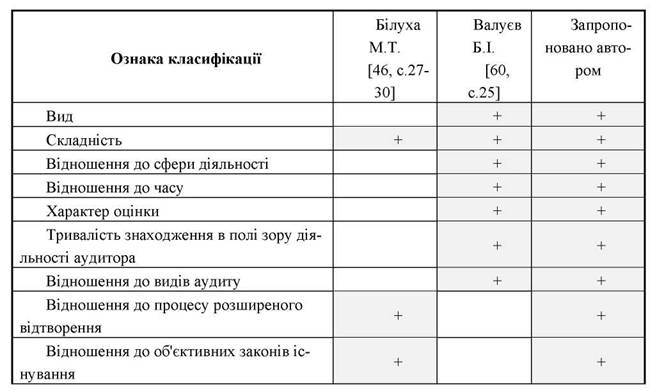

Важливе теоретичне і практичне значення для більш повного пізнання предмета аудиторського контролю має науково обгрунтована класифікація об'єктів аудиту. Слід відзначити, що в джерелах вітчизняних і зарубіжних економістів цьому питанню надана недостатня увага [26; 27; 29; 32; 67; 72; 119; та ін.]. Тільки в окремих працях проф. М.Т. Білухи і проф. Б. І. Валуєва розкрита класифікація об'єктів аудиту за певними ознаками [32, с. 19-26; 43, с. 27-30; 48, с. 96-99].

На основі проведеного аналізу даних табл. 1.2. можна зробити висновок, що вищезгадані автори по-різному підходять до класифікації об'єктів аудиту. Так, М.Т. Білуха класифікує об'єкти аудиту за такими ознаками: складність; відношення до процесу розширеного відтворення; складові елементи об'єктів; об'єктивні закони існування об'єктів.

Залежно від складності М.Т. Білуха поділяє об'єкти аудиту на прості й складні, які відрізняються числом елементів і виглядом зв'язку.

Проф. Б.І. Валуєв теж виділяє у своїй класифікації ознаку складності об'єкту. Проте на відміну від проф. М.Т. Білухи він за цією ознакою відзначає наступні групи суб'єктів: сукупні ресурси і господарські процеси; групи ресурсів, порівняно відособлені частини системи управління [32, с. 25]. На нашу думку, виходячи з ознаки складності, правильнішим є групування об'єктів аудиту на прості і складні.

Як видно із даних табл. 1.2., проф. Б.І. Валуєв виділяє певні ознаки класифікації, які відсутні у класифікації, даній проф. М.Т. Білухою. Зокрема: вид об'єкта, відношення до сфери діяльності; часу; характер оцінки; тривалість знаходження в полі зору діяльності аудитора, відношення до видів аудиту.

На основі детального аналізу технології процесу аудиту, на нашу думку, об'єкти аудиторського контролю доцільно класифікувати також за ознаками: функціонального призначення засобів; джерел утворення засобів; фінансово-аналітичних ознак.

У залежності від функціонального призначення об'єкти аудиту поділяються на засоби праці, предмети праці і предмети обігу. Виходячи з джерел утворення, об'єкти аудиту виділяються в наступні групи: власні джерела; позикові джерела і новостворені у виробництві джерел Об'єкти аудиту, що класифікуються за функціональним призначенням, знаходять своє відображення в активі балансу суб'єкта перевірки, а об'єкти, що класифікуються в залежності від джерел утворення, — у пасиві балансу.

Таблиця 1.2.

Класифікація об'єктів аудиту

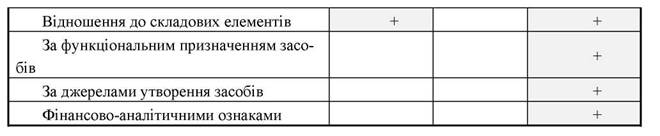

При класифікації за фінансово-аналітичними ознаками сукупність господарських фактів як ресурсів поділяється на дві частини: основні засоби, нематеріальні активи і вкладення та оборотні засоби.

Враховуючи структуру пасиву статей бухгалтерського балансу, класифікація за фінансово-аналітичними ознаками передбачає поділ господарських фактів як джерел створення засобів суб'єкта аудиту на власні кошти, кредити та інші позичені кошти, розрахунки та інші пасиви.

Таким чином, доповнена нами класифікація об'єктів аудиту має теоретичне і практичне значення. З теоретичної точки зору дозволяє глибше пізнати суть предмета аудиту, а з практичної — правильно скласти план і програму аудиторської перевірки, вибрати потрібну методику й процедури контролю.