11.2. Умови кредитного договору

Банківське кредитування здійснюється у відповідності з принципами строковості, цільового характеру, забезпеченості та платності. Принцип строковості означає, що позика повинна бути повернена позичальником банку у попередньо встановлений строк. Економічною основою строковості кредиту, наданого позичальнику для здійснення основної діяльності, є тривалість кругообігу оборотних виробничих фондів та фондів обігу. Крайній строк кредитування позичальника на дані цілі не повинен перевищувати 12 місяців. Іншими словами, формування оборотного капіталу підприємств здійснюється з використанням короткострокового кредиту. Кредити на технічне переозброєння та розширення діючих підприємств та їх реконструкцію, тобто на формування та відтворення основних фондів, надаються в межах нормативних строків будівництва, освоєння та окупності об’єкту. Ці строки, як правило, перевищують 12 місяців. Іншими словами, формування основного капіталу підприємства здійснюється з використанням, головним чином, середньострокового та довгострокового кредиту. Від додержання принципу строковості кредиту залежить можливість банку надавати нові кредити, оскільки одним з джерел кредитування є позики, які повертаються. Порушення цього принципу означає перетворення строкової заборгованості по позикам в прострочену. При порушенні строку повернення та наявності прострочених позик нові кредити підприємствам, як правило, не надаються.

Цільовий характер кредитування передбачає вкладення позикових коштів у конкретні господарські процеси. Його дотримання дозволяє комерційному банку приймати більш об’єктивне рішення про можливості та доцільність видачі позик, служить певною гарантією забезпечення їх повернення.

Принцип забезпеченості кредитів має на меті захищати інтереси банку та не допустити збитків від неповернення боргу внаслідок неплатоспроможності позичальника. В ролі носіїв гарантії повернення кредиту виступають різні види майна позичальника. Комерційні банки можуть надавати і незабезпечені майном кредити (бланкові позики), однак вони мають обмежене використання, пов’язані з великим ризиком для банку та видаються під високий відсоток.

Надаючи кредити юридичним та фізичним особам, банки потребують не тільки повернення кредитів у встановлений строк, а й сплати відсотків за використання ним. В умовах ринкових відносин відсоток є об’єктивним супутником кредиту, складною ланкою кредитної операції, оскільки це акт комерційного продажу на певний строк грошових коштів. За рахунок доходів у вигляді відсотків банки покривають свої витрати та отримують прибуток. Видача банком клієнтам позик здійснюється в межах кредитних ресурсів, які у нього є. Кредитні відносини між банком та позичальником оформлюються кредитною угодою. Позичальник звертається в комерційний банк з обгрунтованим та підтвердженим документом і ходатайством, в якому вказуються: цільове направлення кредиту, його сума та строк використання (включаючи конкретні строки погашення), а також коротка характеристика кредитованого заходу та прогнозований економічний ефект від його здійснення. Разом з ходатайством позичальник надає: копію установчих документів, статуту, положень, договорів оренди, реєстраційних посвідчень або патентів; документи, які засвідчують право на користування земельною ділянкою, завірені нотаріально; документи про правомочність клієнта в отриманні кредиту; техніко-економічне обгрунтування проекту з розрахунком очікуваних надходжень від реалізації продукції (проведення робіт, надання послуг); копії контрактів, договорів, інших документів, за рахунок надходжень коштів від втілення яких передбачається погашати кредит; річні та квартальні бухгалтерські та статистичні звіти про прибутки та збитки, декларації про доходи, виписки по рахунках, відкритих в іншому банку, та інші зобов’язання по забезпеченню своєчасного повернення позики (заставне зобов’язання, гарантія, доручення, страхове свідоцтво). При отриманні ходатайства та необхідних документів банк ретельно аналізує кредитоспроможність позичальника, визначає його спроможність та готовність повернути позику. При цьому з’ясовуються: дієздатність, репутація позичальника, наявність капіталу (володіння активами) та забезпечення позик, стан економічної кон’юнктури.

Дієздатність позичальника – це не тільки його спроможність погасити позику, а перед усім підтвердження правомірності отримання ним кредиту. Тому, вирішуючи питання про надання позики юридичній та фізичній особі, банк повинен ознайомитися з статутами, положеннями та паспортами, які визначають правоздатність тих або інших осіб в отриманні кредиту. Банки вимагають також надання документів, які підтверджують право юридичної особи брати позики та вказують осіб, які уповноважені вести пов’язані з цим переговори та підписувати договірні документи. Репутація позичальника означає не тільки його можливість повернути борг по кредиту, але й бажання виконати всі зобов’язання, які витікають з умов кредитного договору. Критерієм оцінки репутації керівництва підприємства-позичальника може виступати фактор управління, тобто вміння керувати підприємством, знаходити людей, сировину та кошти, необхідні для виробництва товарів та послуг, а також отримання прибутку.

Наявність капіталу передбачає володіння активами та забезпеченням кредиту. Одним з показників фінансового стану підприємства служить вартість майна позичальника. Стан кон’юнктури – це економічне середовище, в рамках якого в період користування банківською позикою функціонують підприємства та окремі позичальники. Хоча при вирішенні питання про видачу кредиту мають значення всі вказані фактори, самим важливим з них є забезпечення кредиту, оскільки саме цей фактор в найбільшій мірі спроможний гарантувати своєчасне повернення виданих позик.

Для забезпечення кредиту використовуються наступні документи:

– доручення – договір з односторонніми зобов’язаннями, де доручальник бере зобов’язання перед кредитором сплатити при необхідності заборгованість по позиці позичальника;

– гарантія – зобов’язання гаранта виплатити за гарантованого певну суму при настанні гарантійного строку.

Якщо в якості забезпечення виступає рухоме майно, то банк дістає на нього право власності, не забираючи в той же час у позичальника можливості подальшого користування ним. Банку вигідно, щоб позичальник експлуатував, наприклад, вантажний автомобіль, отримував доходи, за рахунок яких міг би виплачувати відсотки за кредит. Застава цінних паперів, товарів та іншого майна (“заставне” право) – це речова претензія на чужу рухомість, земельну ділянку, споруду та претензія на право отримати компенсацію від реалізації заставного майна, якщо боржник не може погасити свої зобов’язання. Така застава повинна забезпечити не тільки повернення самого кредиту, але й виплати відповідних відсотків по договору, передбачених у випадку невиконання зобов’язань. Переуступка вимог та рахунків використовується тоді, коли в ході економічної діяльності у позичальника виникають вимоги до третьої особи, і він переуступає їх на користь банку в якості забезпечення по отриманому кредиту. Неформальна переуступка вимог та рахунків носить назву цесія.

Заставні права на нерухомість аналогічні заставному праву, але поширюються вони на земельні ділянки та споруди. У практиці кредитування такий вид забезпечення носить назву іпотека. В результаті оформлення іпотеки власник нерухомості отримує грошові кошти від банку-кредитора. З внесенням іпотеки в реєстр ділянки землі або споруди стають заставою як по всій сумі отримуваного кредиту, так і по відсоткових платежах та іншим витратам, пов’язаних з кредитом. Особливе значення в кредитних відносинах між банком та підприємством-позичальником має іпотека з фіксованою максимальною сумою зобов’язань. При неплатоспроможності клієнта банк може повернути наданий кредит, включаючи відсотки та інші витрати по ньому, але не більше суми, зафіксованої в іпотеці. Якщо позичальнику надається кредит з високим ступенем ризику, то він повинен мати повне, стовідсоткове забезпечення.

Для прийняття рішення банком про видачу грошової позики клієнту, необхідно вивчити його кредитоспроможність. Джерелами інформації при вивченні кредитоспроможності клієнта є: співбесіда з його представником; особиста база даних; зовнішні джерела; інспекція на місті; аналіз фінансових звітів. На основі співбесіди з заявником банк виявляє причини звернення за позикою; визначає чи відповідає заявка на кредит вимогам банку, які впливають з його кредитної політики. На підставі розмови банк може отримати інформацію про правдивість та можливості пред’явника заявки, про те, чи потребує кредит забезпечення, про історію та розвиток підприємства, конкурентні позиції, плани на майбутнє тощо. В деяких випадках банк може вимагати у заявника додаткову інформацію, оформлену документально, для прийняття рішення про видачу позики. Банк може отримати необхідну інформацію про кредитоспроможність клієнта з картотеки на всіх вкладників та позичальників, якщо така картотека ведеться в банку, а також використовувати інформацію, накопичену установою банку в паспортах госпорганів, зведених за допомогою обчислювальної техніки.

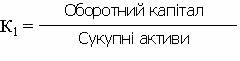

Аналіз фінансових звітів потенціальних позичальників це один з найбільш важливих джерел інформації про кредитоспроможність, які доступні комерційному банку-кредитору. Особливу увагу треба звернути на вивчення попередніх фінансових звітів та на прогнози грошових потоків, які можуть свідчити про очікуваний фінансовий стан, прибутки та потреби позичальника в додатково залучених коштах. Для оцінки кредитоспроможності позичальника на основі результатів аналізу фінансових звітів та показників в світовій практиці використовується система коефіцієнтів. Можна виділити п’ять коефіцієнтів, які мають найкращі прогностичні властивості.

Якщо позичальник має фінансові труднощі, то розмір цього відношення знижується. Даний коефіцієнт більш ефективний, ніж інші коефіцієнти ліквідності, які беруться окремо.

Зниження коефіцієнту К2 свідчить про зниження прибутку позичальника по створенню особистої фінансової бази. Таке співвідношення зазвичай невелике у новостворених підприємств та організацій.

Даний коефіцієнт дозволяє проаналізувати прибуток позичальника, абстрагуючись від позичених коштів.

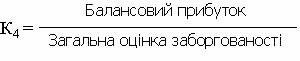

Коефіцієнт К4 характеризує спроможність підприємства керувати своєю заборгованістю та відповідати по нових строкових кредитах. Додатком економічної інформації по даному коефіцієнту може служити показник К?4, який показує можливе банкрутство позичальника (але лише для підприємств або фірм, акції яких обертаються на ринку цінних паперів):

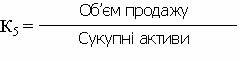

Даний коефіцієнт характеризує спроможність позичальника генерувати продаж товарів та послуг. Сам по собі цей коефіцієнт погано передбачає банкрутство позичальника, але в злитті з іншими він по прогностичним властивостям займає друге місце у пропонованій системі коефіцієнтів. Після розгляду заявки потенційного позичальника, вивчення необхідних початкових документів, аналізу фінансових звітів на предмет кредитоспроможності майбутнього клієнта та отримання переконливих доказів його надійності банк приймає рішення про укладення кредитного договору. Надійність договору тим вища, чим якісніше оброблені та визначені в ньому базисні умови порядку кредитування: строковість, платність, повернення та забезпеченість.

Кредитний договір – це письмова угода між комерційним банком та позичальником, за якою банк зобов’язується надати кредит на обговорену суму в певний строк та за визначену плату. Позичальник зобов’язується використати та повернути видану банком позику, а також виконати всі умови договору. Кредитний договір містить наступні основні розділи.

1. Преамбула. Зазвичай в ній містяться назви сторін, що домовляються, та опис мети кредиту.

2. Обсяги та строки погашення позики. В цьому розділі вказуються: сума кредиту, порядок його отримання, позиковий відсоток, строк кредиту та умови погашення. Відсотки за користування позикою визначаються з таким розрахунком, щоб сума отриманих від позичальника відсотків покривала витрати банку по залученню коштів, необхідних для надання кредиту, з додатком так званої “маржі”. Розмір відсотка залежить також від строку користування кредитом, ризику неплатоспроможності позичальника, характеру забезпечення, змісту кредитованого заходу, ставок конкуруючих банків та інших факторів. Відсоткові ставки за кредит можуть бути фіксованими (твердими) та плаваючими, що передбачається в кредитному договорі. Фіксовані ставки залишаються незмінними на протязі всього строку користування позикою. Плаваючі ставки можуть переглядатися банком-кредитором протягом строку кредитування з обов’язковим повідомленням позичальника. Погашення кредиту здійснюється з настанням строку у порядку календарної черговості платежів у формі, визначеній в кредитному договорі, шляхом списання коштів з розрахункового рахунку позичальника, на який зараховується виручка від реалізації продукції (проведення робіт, надання послуг), на підставі ордерів, розпоряджень. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, то погашення боргу за позикою та сплата відсотків проводяться платіжним дорученням позичальника. Кредит, наданий фізичній особі, погашається шляхом перерахунку коштів з його рахунку по вкладу, переказами через підприємства зв’язку або готівкою. В окремих випадках при виникненні у позичальника тимчасових фінансових ускладнень через непередбачені обставини банк може надати відстрочку погашення позики на строк від шести місяців (для різних комерційних банків та в різних економічних умовах відстрочки платежів по кредиту можуть бути іншими) під вищий відсоток, що передбачається додатковим узгодженням до кредитного договору. При недостатності у позичальника коштів для погашення позики та відсутності причин для відстрочки її погашення ця заборгованість оформляється в належному порядку під вищий відсоток.

3. Звіт та гарантії. В цьому пункті договору підприємство-позичальник характеризує стан своїх справ та ручається за те, що фінансові звіти, покладені в основу отримання кредиту, відповідають дійсності та точно відображають становище позичальника.

4. Умови кредиту. Даний пункт носить юридичний характер, так як виходить з умов, визначених конкретним кредитним договором.

5. Опис забезпечення. Якщо позика надається під певний вид забезпечення, то даний пункт кредитного договору містить ретельний опис застави та вказує порядок операцій з ним.

6. Зобов’язання позичальника. Зобов’язання позичальника регламентуються умовами, які стосуються невиконання зобов’язань позичальником кредиту. Зобов’язуючі умови накладають певні зобов’язання на керівництво підприємства позичальника. Одна з найбільш розповсюджених умов – надання банку позичальником через встановлені договором інтервали часу фінансових звітів, а також іншої інформації, що цікавить банк.

Заборонні умови – умови, для виконання яких позичальник зобов’язується не приймати певних дій протягом всього строку користування позикою без попереднього узгодження з банком-кредитором. Мета даних умов: не допустити розпилення капіталу та фінансового послаблення позичальника, які заважають йому погасити отриману позику.

Умови обмеження – умови, відповідно до якими банк дозволяє позичальнику дії, однак у певних межах. Завдання обмежень – заохотити (якщо не примусити) позичальника у меншій мірі покладатися на позичені кошти, а збільшувати свій капітал. Для запобігання послаблення фінансових позицій позичальника банк може також обмежити об’єм коштів, які можуть бути вкладені позичальником в основний капітал, наприклад, у промислові споруди та обладнання, або коштів, які виділяються позичальником на придбання власних акцій та інших цінних паперів. Умови, які стосуються невиконання зобов’язань – умови, якими обговорюються дії позичальника, що можуть призвести до порушень кредитного договору. Найбільш серйозним потенційним порушенням договірних зобов’язань є невиконання умов про сплату банку-кредитору основної частини боргу або позикового відсотка до вказаного строку. Порушення договірних обов’язків також можуть виникнути і через включення позичальником неточних даних у фінансових звітах або неспроможності його виконувати будь-які з умов кредитного договору.