2.3. Вибіркові прийоми аудиту

2.3. Вибіркові прийоми аудиту

Широке застосування вибіркових прийомів контролю в аудиторській діяльності обумовлюється, в першу чергу, співвідношенням вартості послуг та ефективності аудиту. Історія розвитку аудиту в розвинутих зарубіжних країнах свідчить, що підприємницька діяльність аудиторів в конкурентному середовищі вимагає від них регулювання (переважно, зменшення) вартості послуг для залучення клієнтів. При цьому якість виконаних робіт повинна бути як мінімум не нижчою, ніж у конкурентів. Оскільки зменшення вартості послуг може бути досягнуто лише за рахунок скорочення тривалості аудиторських процедур, вибіркові прийоми перевірки стали дуже популярними серед аудиторів. Перевагою застосування цих прийомів є значне зменшення вартості послуг при відносно незначному збільшенні аудиторського ризику.

У зарубіжній літературі вибірковим прийомам аудиторського дослідження приділяється велика уваг Найбільш повно проблеми аудиторської вибірки розкриті у працях відомих американських і британських економістів Е. А. Аренса і Дж. К. Лоббека [29, с 357-402, 430-468], М. Еддоуса і Р. Стенс-філда [3, с 116-203], Р. Доджа [72, c. 108-119] та ін. Важливість проблематики, пов'язаної з аудиторською вибіркою, була визнана на Заході вже давно: в лютому 1985 р. був прийнятий МНА № 19 "Аудиторська вибірка", в якому було відображено вимоги щодо проведення вибіркового контролю і оцінки його результатів.

У вітчизняній науковій літературі з аудиту вибіркові прийоми контролю практично не розглядаються, що, на наш погляд, не дозволяє вітчизняним аудиторам-практикам ознайомитись з сучасними науковими розробками в цій галузі. АПУ також не бере участі у процесі розробки методологічного і методичного забезпечення вибіркового контролю і тому поки що не прийнято відповідний національний норматив аудиту.

Прийоми аудиторської вибірки є удосконаленням статистичних методів вибіркового спостереження, які були доповнені і розвинуті для специфічних потреб аудиту. В контрольно-ревізійній роботі також застосовуються вибіркові прийоми, але в літературних джерелах з ревізії методологічні і методичні аспекти вибірки практично не розглядаються.

Визначення аудиторської вибірки досить точно сформульовано у МНА №19, де вказується, що "аудиторська вибірка є застосуванням незалежних процедур або процедур узгодження менш, ніж до 100% статей в межах залишку по рахунку або класу операцій, деяких характеристик залишку або класу" [25, с 91]. Подібне визначення наводить також Р. Додж [72, c. 109]. Але на практиці існує досить багато видів вибірки, які можуть зустрічатися в аудиті. Тому є доцільним розробити систему класифікації видів аудиторської вибірки, оскільки це питання недостатньо висвітлюється в науковій економічній літературі. Слід зауважити, що види аудиторської вибірки не слід плутати з прийомами вибіркового дослідження, що застосовуються в аудиті. Види вибірки становлять певні сукупності одиниць, що підлягають перевірці, а прийоми вибіркового дослідження включають способи отримання вибіркових сукупностей для тих чи інших цілей аудиту.

У теорії статистики, на якій базуються наявні методики аудиторського вибіркового дослідження, виділяють досить багато видів вибірки. Серед них є такі, що широко використовуються в аудиті і мають важливе прикладне значення. Крім того, специфіка аудиту як виду незалежного фінансово-господарського контролю обумовлює виділення власних видів аудиторської вибірки.

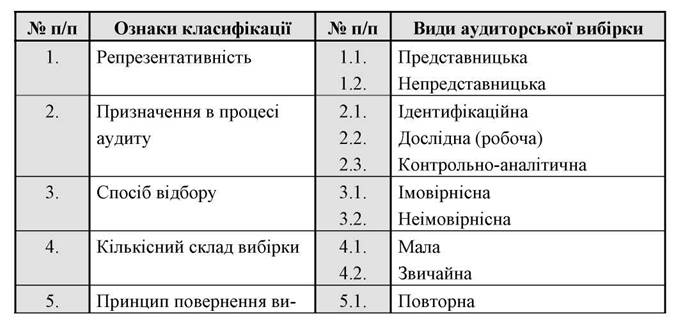

Узагальнення зарубіжного і вітчизняного досвіду дозволяє запропонувати систему класифікації видів аудиторської вибірки, яка побудована на теорії економічної і математичної статистики, теорії і практиці аудиту, власних наукових розробках і пропозиціях (табл. 2.4.). Ця система має за мету визначення найбільш вагомих ознак класифікації видів аудиторської вибірки, які мають теоретичне і практичне значення для удосконалення методики аудиторського контролю.

За ознакою репрезентативності вибірка поділяється на представницьку і непредставницьку. Для аудиторів дуже важливо отримати в ході відбору представницьку вибірку, яка би відображала основні характеристики генеральної сукупності. Але на практиці важко визначити, чи була отримана представницька вибірка, чи ні. Навіть після завершення перевірки однозначну відповідь на це питання дати неможливо.

Непредставницьку вибірку можна отримати в двох випадках: при великій помилці вибірки і при невибірковій помилці. Ризик їх виникнення називається відповідно вибірковим ризиком і невибірковим ризиком. Обидва ці ризики можна контролювати [29, с 357].

Таблиця 2.4.

Класифікація видів аудиторської вибірки

Вибірковий ризик виникає тоді, коли тестується не вся генеральна сукупність. Завжди існує імовірність, що вибірка не була представницькою через те, що певні одиниці, які містять суттєві помилки, не були перевірені аудитором.

Невибірковий ризик має місце тоді, коли аудиторські тести не виявляють існуючі у виборці виключення. Цей вид ризику виникає через неправильне застосування аудиторських процедур або незнання про факт існування певних виключень.

Отримання представницької вибірки буває необхідне на різних стадіях і етапах аудиту. На етапі попереднього обстеження суб'єкта перевірки буває доцільним здійснити ідентифікаційну вибірку, яка дозволяє отримати необхідні відомості про об'єкти дослідження. Наприклад, при ознайомленні з обліковими реєстрами доцільно вибрати декілька з них для отримання інформації про спосіб складання, форму і вид подання даних, правильність заповнення тощо.

На дослідній стадії, коли відбувається підготовка сукупностей даних для аудиту, формується дослідна (робоча) вибірка, на основі якої здійснюються записи в робочі документи і робиться оцінка достовірності бухгалтерського обліку і звітності. Саме на основі цього виду аудиторської вибірки отримується переважна більшість аудиторських доказів.

На завершальній стадії аудиторського процесу часто виникає необхідність уточнення окремих моментів, доповнення інформації про деякі об'єкти аудиту, контролю раніше проведених процедур тощо. Для вирішення вказаних проблем використовується контрольно-аналітична вибірка, яка призначена для виявлення наявності можливих помилок і недоробок, здійснених на попередніх етапах аудиту.

Надійність будь-якої вибірки визначається тим, яким способом вона отримана. За способом відбору аудиторська вибірка буває імовірнісною і неімовірнісною. Більш надійною вважається перша, але для її отримання необхідні спеціальні технічні засоби (комп'ютерні програми, таблиці випадкових чисел і т.д.).Імовірнісна вибірка характеризується тим, що кожна одиниця вибіркової сукупності мала рівні шанси бути вибраною. Така вибірка дозволяє застосову-

вати кількісні методи оцінки результатів аудиту, що є дуже важливим при перевірці сучасних бухгалтерських систем і підтвердженні достовірності фінансової звітності.

Неімовірнісна вибірка часто залежить від суб'єктивних факторів, які можуть мати місце при здійсненні відбору одиниць сукупності. Наприклад, деякі аудитори з більшою імовірністю відбирають для перевірки записи у реєстрах, що містяться зверху і знизу сторінки, а деякі — ті, що розташовані в середині.

Системно-орієнтований аудит і аудит, що базується на ризику, вимагає формування імовірних вибіркових сукупностей для визначення величини кожного з компонентів ризику, властивих аудиторському процесу.

За ознакою кількісного складу розрізняють малу вибірку і звичайну. Такий поділ обумовлюється тим, що в математичній статистиці існують різні способи розрахунку середньої і граничної помилки для малої (до 20 одиниць) і звичайної вибірки. Англійський вчений Стюдент довів, що у випадках малої вибірки діє особливий закон розподілу імовірності [123, с 223].

Мала вибірка переважно застосовується в операційному аудиті, наприклад, при перевірці якості продукції, коли це пов'язано із знищенням або пошкодженням одиниць продукції, що перевіряється (контроль якості електроламп та ін.). Використовується мала вибірка також при проведенні інвентаризацій та в деяких інших ситуаціях. Дуже часто ідентифікаційна вибірка, розглянута раніше, за кількістю є малою.

Звичайна вибірка не обмежується по кількості одиниць і відповідає основному принципу вибіркового контролю, який полягає у тому, що точність вибіркових даних підвищується при збільшенні вибірки. Тому звичайна вибірка має більший ступінь надійності для аудиторських оцінок, ніж мала

За принципом повернення вибраних одиниць в генеральну сукупність виділяють повторну і безповторну вибірку.

Повторна вибірка утворюється тоді, коли вибрані одиниці знову повертаються в генеральну сукупність і мають шанс бути вибраними в черговий раз. Таким чином, загальна чисельність одиниць генеральної сукупності в процесі вибірки залишається незмінною. Така вибірка дуже рідко застосовується в аудиті і може мати місце лише при перевірці одиниць сукупності послідовно за декількома критеріями.

Безповторна вибірка є найбільш розповсюдженою і не передбачає повернення один раз вибраних одиниць в генеральну сукупність. Наприклад, вибираючи рахунки-фактури для вибіркового контролю, аудитори відкладають вибрані документи окремо. Ці рахунки-фактури вже не мають шансів бути ще раз вибраними.

При виявленні недостатності обсягу вибірки проводять додатковий відбір одиниць сукупності для досягнення необхідного рівня репрезентативності. За ознакою послідовності відбору вибірку поділяють на первинну і повторну.

Первинна (основна) вибірка утворюється в результаті процедури відбору згідно попередньої оцінки аудиторами рівня представництва певних одиниць у вибірковій сукупності. Оскільки в процесі аудиту можуть бути виявлені нові факти, що мають вплив на рішення аудиторів про обсяг і склад вибірки, може бути проведений додатковий відбір.

Повторна (додаткова) вибірка використовується для доповнення основної і не має самостійного значення, оскільки одиниці додаткової вибірки оцінюються разом з одиницями основної.

Якість отриманої вибірки і, відповідно, точність аудиторського висновку залежить від того, наскільки правильно використовуються способи і прийоми вибіркового дослідження. Вітчизняні аудитори-практики не дуже обізнані з цими прийомами, оскільки у науковій літературі з контролю і ревізії майже повністю відсутній опис основних прийомів вибіркового контролю. Теж саме стосується вітчизняних джерел з аудиту, автори яких фактично не досліджують цю проблему. Так, проф. В.Д. Андреєв вказує, що "при вибірковому контролі користуються прийомами — перевіркою по заключній господарській операції; перевіркою документів по операціях, здійснених несвоєчасно і незвичними способами; перевіркою тільки по дебету або кредиту декількох рахунків" [28, с 31], але не пояснює зміст цих прийомів. Проф. М.Т. Білуха вказує на ті питання, що розглядаються в теорії вибіркового методу, але сутність і види прийомів вибірки не визначає [46, с 120-125; 43, c. 49-52]. Деякі автори (Л. Бавдей та ін.) вказують лише варіанти несуцільної перевірки документів, а серед прийомів вибіркового дослідження описують лише систематичний [31, с 77]. Детально не розглядають вибіркове дослідження й інші вітчизняні автори.

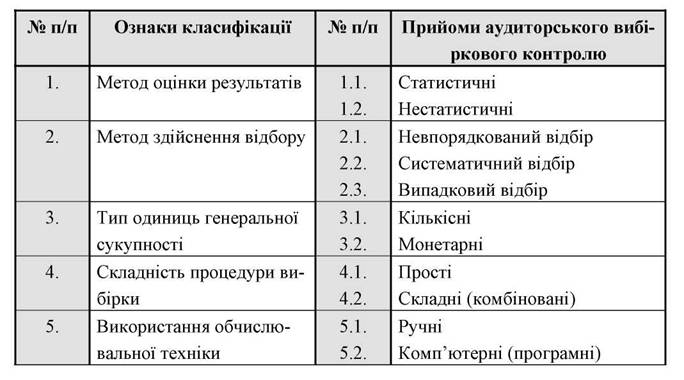

Оскільки прийоми аудиторського вибіркового дослідження є дуже різноманітні, а їх визначення у різних джерелах — не однозначні, доцільно систематизувати і узагальнити ці прийоми. Для цього нами пропонується власна класифікація прийомів аудиторського вибіркового контролю, яка включає в себе найбільш відомі способи і прийоми, що використовуються в зарубіжній і вітчизняній практиці (табл. 2.5.).

У МНА № 19 "Аудиторська вибірка" вказується, що даний норматив застосовується еквівалентно до статистичних і нестатистичних методів вибірки [25, с 91]. Саме ці види вибіркових методів (прийомів) виділяють у своїх працях відомі зарубіжні вчені Р. Додж, Е. А. Аренс та ін. [72, с 108; 29, c. 358-359]. Ознака поділу цих прийомів — метод оцінки результатів — зустрічається у Е. А. Аренса і Дж. К. Лоббека, які пов'язують статистичні і нестатистичні прийоми з імовірнісною і неімовірнісною вибіркою. На їх думку, статистичні прийоми — це використання математичного апарату для розрахунку формальних статистичних результатів. Ці прийоми передбачають імовірнісну вибірку, яка дає змогу визначити кількісно вибірковий ризик.

Нестатистичні прийоми не передбачають отримання кількісної оцінки вибіркового ризику і базуються, переважно, на особистій думці аудитора.

Оскільки найбільш точними є статистичні прийоми, то аудитори намагаються зробити вибірку імовірнісною або наблизитись до такої. При цьому основними методами здійснення відбору є невпорядкований, систематичний і випадковий відбір.

Таблиця 2.5.

Класифікація прийомів аудиторського вибіркового контролю

| 6. | Використання аналітичних процедур | 6.1. 6.2. | Механічні Оціночні |

Невпорядкований прийом відбору є найдешевшим і найпростішим (його іноді називають безсистемним). За визначенням аудиторської фірми Moore Stephens (Великобританія), цим прийомом здійснюється відбір без використання будь-якого загальноприйнятого методу забезпечення довільності відбору, що передбачає спробу забезпечити відсутність серйозної упередженості при відборі [109, с 23].

Основним недоліком невпорядкованого відбору, коли аудитор намагається об'єктивно досліджувати і отримувати одиниці вибірки незалежно від характеристик елементів сукупності, є складність забезпечення реальної "безсистемності" такого підходу. Кожен аудитор має свої критерії оцінки досліджуваних елементів і тому деякі з них можуть опинитись у вибірковій сукупності з більшою імовірністю, ніж інші.

Аналіз практичного досвіду багатьох аудиторських фірм України показує, що найбільш розповсюдженими способами вибіркового дослідження при документальних перевірках або інвентаризаціях товарно-матеріальних цінностей є невпорядкований відбір окремих одиниць генеральної сукупності або груповий (блочний) відбір, виконуваний без застосування математичних методів. Досить часто при невпорядкованому відборі вибирають не окремі одиниці сукупності, а цілі блоки (групи) одиниць.

Такий підхід використовує значна частина спеціалістів з фінансово-господарського контролю і аудиту. Прийом блочної вибірки полягає у відборі одного чи декількох блоків, що складаються з послідовно розташованих елементів, з досліджуваної сукупності. Прикладом такого відбору може бути перевірка всіх товарно-транспортних документів за окремі місяці при аудиті товарних операцій роздрібного торговельного підприємства за рік. На нашу думку, такий спрощений підхід до вибіркового дослідження не може забезпечити достатній рівень надійності результатів аудиту і гарантувати мінімальний аудиторський ризик. Недосконалість блочного відбору полягає у високій імовірності отримання непредставницької вибірки, оскільки для ефективного використання цього методу потрібно мати обгрунтовану (достатню) кількість блоків. У протилежному випадку можуть не враховуватись плинність кадрів, зміни в нормативній базі і системі обліку та інші важливі фактори.

Як вказують спеціалісти аудиторської фірми Moore Stephens, блочний прийом відбору доцільно скомпоновувати з систематичним відбором і аналізувати, наприклад, не тільки n-й елемент, але й n-1, n+1 тощо.

Систематичний прийом відбору передбачає вирахування інтервалу шляхом ділення розміру генеральної сукупності на бажану кількість одиниць вибірки, а також вибір випадкового числа для визначення початкової точки вибірки. Якщо інтервал і початкова точка вибрані, відбувається методичний відбір одиниць сукупності. Позитивною рисою цього прийому є його простот Практично реалізувати систематичний відбір можна як ручними способами, так і з допомогою обчислювальної техніки.

Прийом систематичного відбору полягає у розбитті загальної сукупності на рівні інтервали. Потім випадково вибирається порядковий номер одного з елементів, що входять в перший інтервал. Вибіркова сукупність утворюється з елементів, що мають аналогічні порядкові номери в своїх інтервалах, тобто подальша виборка відбувається з фіксованим кроком, що дорівнює величині інтервалу. Для реалізації цього прийому використовується аудиторська програма RANDOM (додаток А. 1.).

Приклад. Необхідно отримати 10 % вибірку при проведенні перевірки товарно-транспортних накладних в торговельному підприємстві, номери яких знаходяться в інтервалі від 234 до 413.

Для отримання ряду випадкових чисел методом систематичного відбору необхідно виконати програму RANDOM з такими параметрами: RANDOM 1 234 413 10 outsys.txt.

Результат, записаний у файл OUTSYS.TXT, становить таку послідовність: 238 248 258 268 278 288 298 308 318 328 338 348 358 368 378 388 398 408.

Основним недоліком цього методу є можлива необ'єктивність результату, оскільки випадково вибирається лише перша одиниця, а решта отримуються автоматично. Але при умові ретельного розрахунку можливої систематичної помилки аудитор може успішно досягти своєї мети.

Випадковий відбір містить у собі групу прийомів, що відрізняються лише технікою виконання і забезпечують отримання імовірнісної вибірки. Ці прийоми є найбільш дорогими і трудомісткими, оскільки передбачають застосування математичного апарату, обчислювальної техніки тощо. Можна виділити два основні способи реалізації випадкового відбору: з допомогою таблиць випадкових чисел і з допомогою спеціальних комп'ютерних програм.

Таблиці випадкових чисел подають списки чисел, об'єднаних в табличну форму для полегшення відбору випадкових чисел, що складаються з багатьох цифр. На практиці ці таблиці використовуються нечасто, оскільки аудитори досить широко застосовують комп'ютерну техніку. Сучасні комп'ютери обладнані вбудованими системами, що називаються генераторами випадкових чисел (built-in random number generator). Ці генератори продукують псевдо-випадкові числа, які з успіхом застосовуються для реалізації прийомів випадкового відбору.

Аудиторська програма RANDOM забезпечує отримання в пакетному режимі ряду випадкових чисел для отримання імовірнісної вибірки. Для цього потрібно використати метод ітеративного (випадкового) відбору, який полягає у послідовному виборі з генеральної сукупності деякої кількості випадкових чисел, яка повинна забезпечити репрезентативність і достатність вибірки. Якщо генератор випадкових чисел повторно вибирає елемент, вже включений у вибіркову сукупність, результат відкидається і операція повторюється знову (безпо-вторна вибірка). Такий підхід доцільно застосовувати при незначній кількості елементів, що досліджуються, але він може бути виправданим і при досить великому обсязі одиниць генеральної сукупності.

Приклад. Необхідно випадково вибрати 25 % одиниць первинних документів при перевірці інвентарних карток основних засобів. Інтервал, в якому знаходяться номери документів, — від 1 до 32.

Для реалізації ітеративного методу програма RANDOM виконується з такими параметрами: RANDOM 2 1 32 25 outiter.txt.

Результат, записаний у файл OUTITER.TXT, може виглядати так: 2 4 5 19 25 28 30 31.

Основним недоліком цього прийому є те, що при достатньо великій кількості одиниць генеральної сукупності існує імовірність неоднакового представництва у виборці різних груп елементів. З прикладу видно, що з інтервалу 6 ... 18 до вибіркової сукупності не увійшов жодний елемент.

Тому для виправлення цього недоліку можна використовувати комбінований метод, який відрізняється від звичайного ітеративного тим, що генеральна сукупність спочатку розбивається на декілька однакових інтервалів, а потім до кожного інтервалу застосовується алгоритм випадкової вибірки, описаний вище.

Приклад. Необхідно зробити 7% випадкову вибірку договорів на закупівлю продукції за 199X рік в ході проведення аудиторської перевірки торговельного підприємств Загальна кількість договорів складає 347 одиниць, які розподілені за місяцями майже рівномірно, тому кількість інтервалів може дорівнювати 12.

Для реалізації комбінованого методу програма RANDOM виконується з такими параметрами: RANDOM 3 1 347 12 7 outinit.txt.

Результат, записаний у файл OUTINIT.TXT, може виглядати так: 14 22 37 39 65 74 88 102 128 138 147 150 181 193 212 216 249 260 262 263 305 313 324 339.

Цей прийом також має певні недоліки. Зокрема, з його допомогою можливе розбиття сукупності тільки на рівні інтервали, що не завжди може задовольнити аудитора-практик Комбінований прийом відбору не враховує сегментування сукупності за зонами ризику. Наприклад, якщо аудитор вважає, що найбільший ризик існування суттєвих помилок є в першому півріччі, він повинен детальніше вивчати документи саме за цей період і представництво одиниць із перших шести інтервалів (місяців) у вибірковій сукупності повинно бути більшим.

Вивчення документів, реєстрів і форм звітності в аудиторському процесі передбачає вибірковий контроль не тільки самих документів як елементарних об'єктів перевірки, але й відбір для контролю найбільш великих і значних сум. Господарські операції, що здійснюються на підприємствах, можуть бути важливими або незначними для його фінансового стану і перспектив бізнесу. Це залежить від того, на яку суму здійснено ту чи іншу господарську операцію. Тому прийоми вибіркового контролю в аудиті можна поділити на кількісні й монетарні.

Кількісні прийоми вибірки застосовуються в аудиті для виявлення різниці між сумами, відображеними в обліку клієнта, і сумами, отриманими в результаті перевірки аудиторами. Виділяють такі основні прийоми кількісного вибіркового дослідження: оцінка різниці, оцінка співвідношення і оцінка середнього. Всі ці прийоми побудовані на тому, що аудитор робить оцінку помилки сукупності, що базується на кількості виявлених помилок. Результат представляється у вигляді точкової помилки плюс-мінус вирахуваний інтервал при вказаному рівні довіри [29, с 457]. Наприклад, висновок аудитора при перевірці дебіторської заборгованості на загальну суму 45000 грн. може бути таким: існує помилка завищення суми на 250 грн., можливий інтервал помилки складає від 60 до 440 грн.

Крім кількісних прийомів вибіркового дослідження в аудиторській практиці широко застосовується монетарна вибірка Вона з'явилася досить недавно, але аудитори дуже активно почали її застосовувати. Монетарна вибірка — це статистичний метод, при якому одиницею генеральної сукупності є не господарська операція (запис в журналі, одиниця товарних запасів тощо), а грошова одиниця (гривня, долар, фунт стерлінгів та ін.).

При монетарній вибірці генеральна сукупність визначається як відображена в обліку монетарна (гривнева) сукупність. Наприклад, вартість двадцяти інвентарних одиниць основних засобів складає 120000 грн. Ця сума і буде розглядатися як генеральна сукупність при визначенні необхідної вибірки.

Монетарна вибірка є досить привабливою для аудиторів. Вона дозволяє збільшити ймовірність відбору великих одиниць з генеральної сукупності, зменшуючи витрати на проведення перевірки. Цей спосіб вибірки є нескладним і забезпечує висновки у вартісній оцінці, що також є дуже важливим.

Для генерування вибірок і визначення конкретних одиниць сукупності, які будуть досліджуватися аудиторами, можуть широко застосовуватись комп'ютерні програми. Методи вибіркового дослідження, в тому числі й монетарні, що базуються на імовірнісному підході, можуть бути значно спрощені й удосконалені в умовах використання сучасних ЕОМ. Оскільки переважна більшість аудиторських фірм використовує мікрокомп'ютерну техніку, для них завжди існує реальна можливість досягнути високої надійності вибіркових досліджень.

Проведення вибіркового контролю можна здійснити з допомогою електронних таблиць Excel. На листі електронної робочої книги створюється аудиторський робочий документ — карта аудиту, в якій наведено список дебіторів (додаток А.2). Для перевірки практично відбираються лише великі суми, а незначні залишаються поза увагою аудиторів. Таким чином, здійснивши перевірку 40% дебіторів, можна перевірити 97.8% загальної суми дебіторської заборгованості. Ризик невиявлення при цьому різко зменшується.

На практиці монетарна вибірка часто поєднується з іншими способами вибірки: систематичними, випадковими, оціночними тощо. Те ж саме стосується й інших прийомів, які часто використовуються в різних комбінаціях. Тому за складністю процедури вибірки прийоми можна поділити на прості і складні (комбіновані).

Прості прийоми аудиторського вибіркового контролю застосовуються в ситуаціях, коли аудитор передбачає майже повну відсутність помилок або одиниці сукупності є однорідними і не містять суттєвих виключень.

Складні (комбіновані) прийоми утворюються на основі декількох простих, коли жоден з них окремо не може бути використаний. Складні прийоми вибіркового контролю доцільно застосовувати в умовах роботи з спеціальним програмним забезпеченням.

За ознакою використання обчислювальної техніки виділяють ручні і комп'ютерні (програмні) прийоми аудиторського вибіркового дослідження.

Ручні прийоми є, в основному, неімовірнісними. Вони більш прості у використанні, але менш надійні. Комп'ютерні (програмні) прийоми аудиторського вибіркового контролю мають місце при роботі зі складними об'єктами, коли велику роль відіграє вибірковий ризик і є необхідність точного визначення можливих похибок.

У сучасній науковій літературі розробці спеціальних програм аудиторського контролю увага практично не приділяється. Вітчизняні автори взагалі не виділяють програми вибіркового контролю в окремий клас (В.П. Завгородній, [72]; А.Н. Романов i Б.Ю. Одінцов, [120]), а зарубіжні автори наводять лише лістинги результатів роботи таких програм (Е.А. Аренс і Дж. К. Лоббек, [29, с 363-365]), що не дозволяє створити концептуальну схему розробки програмного забезпечення для реалізації аудиторських вибіркових прийомів.

Досить часто при проведенні вибіркового дослідження аудитори застосовують аналітичні процедури для уникнення недоліків випадкової вибірки. Прийоми, які не передбачають застосування аналітичних методів при вибірці, називаються механічними — відбір здійснюється механічно, без врахування природи і характеристик одиниць сукупності. Для оціночних прийомів є характерним включення в методику аудиторського вибіркового дослідження врахування таких критеріїв:

при відборі одиниць сукупності у вибірку повинні бути включені операції всіх основних видів і типів;

повинні перевірятися записи чи операції, здійснені кожною з відповідальних осіб;

одиниці сукупності, що мають більшу вагу (грошову, кількісну тощо) повинні перевірятись більш детально.

Використання оціночних прийомів вибірки передбачає високу кваліфікацію і досвід аудитора, його знання та вміння. Роль комп'ютерної техніки при цьому є незначною.

Застосування розглянутих нами способів і прийомів вибіркового дослідження в аудиті є реальним засобом зменшення вартості аудиторських послуг і, відповідно, залучення додаткової клієнтури. В умовах ринкової економіки боротьба за клієнта набуває для аудиторських фірм життєво важливого значення. Тому теоретичне обгрунтування і практичне вдосконалення прийомів аудиторської вибірки повинно дозволити аудиторам раціональніше будувати процес перевірки, зменшувати витрати, залучати нових клієнтів і забезпечувати прибутковість свого бізнесу.