2.7. Примусове списання (стягнення) коштів

Примусове списання (стягнення) коштів з банківських рахунків підприємств допускається лише у випадках, встановлених законами України, а саме: на підставі виконавчих документів, виданих згідно із законами України, рішень податкових органів та визнаних претензій.

Примусове списання (стягнення) коштів здійснюється на бланку платіжної вимоги (ПВ), що подається стягувачем у банк, в якому він обслуговується, не менше ніж у трьох примірниках.

Банки виконують платіжні вимоги на примусове списання коштів з усіх рахунків підприємств (у тому числі поточних, депозитних, відкритих за рахунок цього підприємства для здійснення розрахунків за акредитивами) та платіжні вимоги на примусове списання коштів із вкладних (поточних і депозитних) рахунків фізичних осіб.

Платіжна вимога має бути складена таким чином, щоб із її змісту платнику було зрозуміло, за що і на підставі яких документів здійснюється списання (стягнення) коштів. Відповідальність за обґрунтованість примусового списання коштів і правильність даних, що внесені в платіжну вимогу, несе стягувач.

Залежно від конкретного випадку примусового списання (стягнення) коштів, у рядку "Призначення платежу" платіжної вимоги стягувач має зазначити:

- якщо підставою є виконавчий документ, то його назву, номер і дату (ви

конавчий документ до банку не подається);

- якщо підставою є рішення податкового органу, то назву, номер і дату

цього рішення, а також назву та статтю закону, що передбачає

примусове списання коштів (рішення, на підставі якого оформлено

платіжну вимогу, у банк не подається);

- якщо примусове списання коштів здійснюється згідно зі статтею 8

Арбітражного кодексу України, то назву, номер і дату листа-відповіді

платника про визнання претензії та суму визнаної претензії. (Платіжна

вимога до банку подається разом з оригіналом листа-відповіді платника

про визнання претензії.)

Якщо зі змісту закону випливає необхідність посилання на інші документи (договір, митну декларацію, вексель тощо), то в платіжній вимозі мають вказуватися реквізити відповідного документа (назва, дата, номер).

Сума платіжної вимоги визначається стягувачем, але банк не приймає платіжну вимогу до виконання, якщо її сума перевищує суму, яка підлягає сплаті відповідно до наданого разом з нею листа-відповіді про визнання претензії, на підставі якої її оформлено.

Платіжні вимоги стягувачів на примусове списання коштів виконуються банком в межах наявного залишку коштів платника, а в невиконаній сумі повертаються разом із супровідними документами, що надавалися разом з ними.

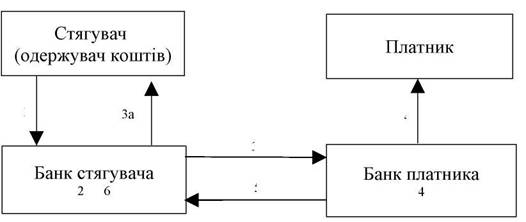

Схема розрахунків з використанням платіжних вимог наведена на рис. 2.8

1. Стягувач подає до банку, що його обслуговує, ПВ (три примірники), супровідні

документи (рішення податкових органів, визнані претензії, виконавчі документи) та

реєстр ПВ (два примірники).

Банк стягувача приймає ПВ протягом 10 календарних днів з дати їх складання, а банк платника — протягом 30 календарних днів.

2. Банк стягувача перевіряє наявність усіх супровідних документів та відповідність назви,

коду, підписів та відбитка печатки стягувача тим, що зазначені в картці зі зразками

підписів та печатки. Банк залишає у себе один примірник реєстру ПВ.

3. Банк стягувача надсилає банку платника не менше ніж два примірники ПВ (1-й та 2-й)

на примусове списання коштів та супровідні документи.

За. Стягувачу повертається один примірник ПВ та реєстру ПВ.

4. Банк платника отримує ПВ і повідомляє про це платнику не пізніше наступного

робочого дня, якщо це передбачено договором про розрахунково-касове

обслуговування.

Списання коштів з рахунку платника та зазначення на зворотному боці супровідних документів відповідальним виконавцем банку суми (цифрами та словами), яку списано з рахунку, дату списання, засвідчену його підписом та відбитками штампа банка. Часткову оплату ПВ банк оформлює меморіальним ордером.

5. Банк платника проводить перерахування списаних коштів з рахунку платника на

рахунок стягувана в його банку.

6. Банк стягувана зараховує належну суму на рахунок стягувана.

Рисунок 2.8 - Порядок проведення примусового списання грошових коштів.