3.1. Загальна характеристика міжбанківських розрахунків

Міжбанківські розрахунки - безготівкові розрахунки між банками, що обумовлені виконанням платежів клієнтів або власними зобов'язаннями одного банку перед іншим.

У ринковій економіці щодня укладається безліч угод. Безготівкові платежі між суб'єктами підприємницької діяльності здебільшого не можуть бути завершені в межах одного банку, тобто без розрахунків між установами, що їх виконують. Отже, всі розрахунки за угодами суб'єктів підприємницької діяльності, рахунки яких відкриті в різних банках, є міжбанківськими розрахунками. Міжбанківські розрахунки являють собою систему організації та здійснення платежів за грошовими вимогами та зобов'язаннями, що виникають між банківськими установами.

Частина міжбанківських розрахунків призначена для здійснення економічних зв'язків між кредитними та фінансовими установами, зокрема для:

- розміщення грошових коштів у формі депозитів і кредитів;

- переобліку векселів;

- отримання кредитів центрального банку в порядку рефінансування;

- купівлі та продажу цінних паперів, включаючи державні.

Кореспондентські відносини можуть встановлюватися:

- між комерційними банками і Національним банком України;

- безпосередньо між комерційними банками.

Кореспондентські відносини з НБУ встановлюються комерційним банком шляхом укладення договору на розрахунково-касове обслуговування з відкриттям кореспондентського рахунка в територіальному управлінні НБУ за місцезнаходженням власника рахунка.

Для здійснення міжбанківських розрахунків через систему електронних платежів НБУ (СЕП) власнику кореспондентського рахунка на договірних умовах відкривається технічний рахунок у розрахунковій палаті (РП) або Центральній розрахунковій палаті (ЦРП).

Кореспондентські відносини між комерційними банками для здійснення міжбанківських розрахунків установлюються на підставі договору шляхом відкриття кореспондентського рахунку.

Головну роль в організації міжбанківських розрахунків відіграє система кореспондентських відносин.

Кореспондентські відносини з відкриттям кореспондентського рахунка (кореспондентські відносини) - договірні відносини між банками, метою яких є здійснення платежів, розрахунків та надання інших банківських послуг за взаємними дорученнями.

Кореспондентський рахунок являє собою рахунок, на якому відображаються розрахунки однієї кредитної установи за дорученням та за рахунок іншої кредитної установи. Він є різновидом депозитного рахунку до запитання і виконує ту саму роль, що й поточний рахунок підприємства, але з урахуванням специфіки діяльності банку. Отже, кореспондентський рахунок банку в іншому банку - це пасивний рахунок у балансі банку-кореспондента. Якщо при цьому кореспондентський рахунок відкривається в установі Центробанку, то на ньому зберігаються власні кошти комерційного банку, статутний, резервний, страховий та інші фонди банку.

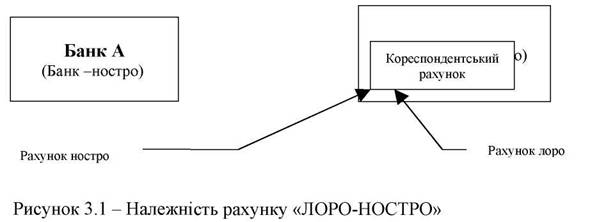

Рахунок одного банку в іншому має дві назви, залежно від того, чи йдеться про нього з погляду банку, що надає послугу за рахунком, чи з погляду банку, що користується цією послугою, хоча це - той самий рахунок. Припустимо, що банк А користується послугою банку Б, який відкрив кореспондентський рахунок для банку А. Банк А є власником коштів на цьому рахунку. Для банку, що користується послугою (банк А), рахунок має назву НОСТРО, а банк називається банком-ностро, або банком-респондентом. Для банку, що надає послугу (банк Б), рахунок має назву ЛОРО, а банк називається банком-лоро, або банком-кореспондентом.

Розрахунки через кореспондентські рахунки, що відкриваються в установах центральних банків. Потреба в централізованій установі, що надає розрахункові послуги практично всім учасникам банківської системи, може бути задоволена через установлення ще однієї функції центрального банку країни, тобто останній може бути централізованою установою, що відкриває кореспондентські рахунки для комерційних банків.

Перелік операцій, здійснюваних за кореспондентськими рахунками, відкритими в установах Центробанку, у вітчизняній практиці досить широкий. Це операції:

- з кредитно-розрахункового, касового та іншого обслуговування клієнтів

самого комерційного банку, що передбачає переказування та стягнення

коштів, пов'язаних з реалізацією продукції та наданням послуг

об'єктами господарювання, розрахунками з бюджетом,

позабюджетними фондами, а також із прийманням та видаванням

клієнтам готівки для виплати заробітної плати і премій та для деяких

адміністративно-господарських витрат;

- на міжбанківському ринку цінних паперів, міжбанківських кредитів і

депозитів та касові операції з емісійним банком;

- за господарськими угодами самого банку, наприклад за платежами в

бюджет та в позабюджетні фонди.

Перевагою рахунків-ностро, які відкриваються комерційними банками в центральному банку, є те, що останній може надавати короткострокові кредити для погашення їхніх зобов'язань за міжбанківськими розрахунками. Платіж із використанням кредиту центрального банку є унікальною формою платежу, бо вимога здійснити такий платіж надсилається установі, яка не може збанкрутувати і яка завдяки своїм повноваженням щодо емісії грошей ніколи не відчуватиме нестачі ліквідних коштів.

Центральний банк, відкриваючи рахунки-лоро для банків і створюючи централізовану систему розрахунків, здійснює витрати і мусить відшкодовувати їх. Тому за цими рахунками:

- як правило, не сплачуються проценти,

- у деяких країнах установлюється мінімальний резерв залишків на

рахунках,

- стягуються комісійні за платіжні послуги.

Комерційні банки, що мають рахунки-ностро в центральному банку, можуть бути розділені на дві групи:

1) банки, що мають право на використання кредитів центрального банку,

коли на рахунку-ностро банку-кореспондента недостатньо коштів для всіх

термінових платежів. Ця ситуація називається овердрафтом. Банки, що

мають право доступу до кредитів центрального банку, обмежуються у

свободі користування такими кредитами або за допомогою процента за

кредит, або за адміністративним шляхом;

2) банки, що не мають права отримувати короткострокові кредити

центрального банку у такий спосіб дебетового сальдо на

кореспондентському рахунку.

Міжбанківські розрахунки можуть здійснюватися через:

- СЕП НБУ за кореспондентськими рахунками комерційних банків

(філій) у територіальних управліннях НБУ;

- банки-кореспонденти за кореспондентськими рахунками ЛОРО,

НОСТРО.

Підставою для проведення операцій за кореспондентськими рахунками банків, відкритих у банківських установах України, можуть бути розрахункові документи та повідомлення платіжних систем або систем телекомунікаційного

зв'язку. Форми та порядок оформлення розрахункових документів визначаються нормативно-правовими актами НБУ, форми повідомлень платіжних та телекомунікаційних систем установлюються цими системами.

Активні операції за кореспондентськими рахунками банків здійснюються в межах залишку коштів на цих рахунках, за винятком випадків, передбачених нормативно-правовими актами НБУ та міжбанківськими угодами.

Без згоди власників кореспондентських рахунків списання (стягнення) коштів, що обліковуються на їх рахунках, не допускається, за винятком випадків, установлених законами