3.1. Поняття фінансової системи, ознаки її побудови

Створення досконалої фінансової системи держави - одна з основних умов ефективного функціонування її економіки. І побудова такої раціональної та ефективної фінансової системи справа досить складна. Досвід свідчить, що фінансові системи розвинутих країн проходили своє становлення за 50-100 років. Для розуміння поняття "фінансова система" спочатку звернемося до поняття системи взагалі. Термін "система" походить від грецького, що в перекладі означає ціле, складене з частин; сполучення. Поняття система - це сукупність елементів, що знаходяться у відношеннях і взаємозв'язку один з одним і створюють певну єдність, цілісність. Поняття "фінансова система", як і будь-яка система, являє собою сукупність взаємозв'язаних елементів, що мають однорідні ознаки.

В науковій літературі немає єдиної думки щодо визначення фінансової системи. Вона розглядається в залежності від теоретичного погляд)' на такі категорії як "фінанси", "фінансові ресурси", "фінансові відносини" тощо. Крім того, визначення фінансової системи не закріплено законодавством України. Так, російські вчені Дробозіна Л.А., Родіонова В.М. визначають фінансову систему як сукупність різних сфер фінансових відносин, в процесі яких створюються і використовуються фонди грошових коштів. У відповідності до цього визначення фінансова система будується за блоками фінансових відносин: централізованих і децентралізованих.

Б.М. Сабанті не застосовує поняття "фінансова система", а "ланки фінансів", необхідність відокремлення яких зумовлена відмінністю в формах, методах та мети їх створення. Вітчизняні науковці та практики визначають фінансову систему, виходячи з її ролі в суспільному відтворенні. Наприклад, Опарін В.Н. називає фінансовою системою сукупність відокремлених певних складових фінансів, які мають свої характерні ознаки й особливості і відображають специфічні форми та методи розподілу й перерозподілу валового внутрішнього продукту. Василик О.Д. свідчить, що фінансова система держави-це різноманітні види фондів, сконцентрованих у її розпорядженні, а також в господарських суб'єктів й інших фінансових інститутів з метою використання економічного і соціального розвитку. Башнянин Г.І. у складі фінансової системи виділяє: фінанси домогосподарств, фінанси підприємств, державні фінанси.

У найбільш загальному вигляді визначення фінансової системи наступне - це сукупність різноманітних фондів фінансових ресурсів, які створюються і використовуються в місцях їх акумулювання з певними намірами економічного і соціального розвитку. У теоретико-практичному плані важливою є проблема типологізації фінансових систем. Існує думка, що можливе виділення двох типів фінансових систем. А саме:

· чисті фінансові системи, які у відповідності до поняття "чистих фінансових фондів" поділяються на свої типи;

· реальні фінансові системи, в яких у відповідності до формування чистих фінансів, квазічистих фінансів, фіскальних фінансів, поділяються на сектори.

Така типізація фінансових систем вимагає чіткого визначення поняття "чисті фінанси", квазічистих фінанси", "чисті фінансові фонди", "фіскальні фінанси" і можливості їх застосування з метою управління напрямками грошових потоків. . Найбільш відома у практичному плані типізація фінансових систем за наступними видами:

· світові;

· регіональні;

· національні.

Світові та регіональні фінансові системи характеризують фінансові відносини групи країн, чи всього світу. Вони мають два рівні:

· фінансові системи окремого регіону;

· фінансові системи, що відображають централізовані фінансові ресурси на світовому рівні.

Національні фінансові системи характеризують фінансові відносини кожної країни. Вони поділяються на відповідні сфери і ланки. Теоретично фінансову систему країни можна сформулювати як сукупність фінансових ресурсів, згрупованих за різними ознаками:

· за територіальною ознакою (на основі адміністративного поділу країни);

· за галузевою ознакою (на основі поділу економіки на сфери і галузі);

· за ознакою форм власності (в Україні - державна, колективна, приватна), тощо.

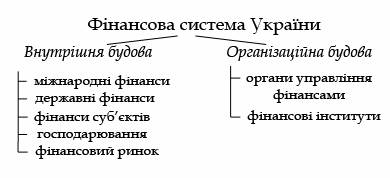

Але така побудова не дає можливості ефективного управління фінансовими ресурсами, не дозволяє реалізовувати фінансову політику держави і суб'єктів підприємницької діяльності, обмежує законодавче поле і не використовує фінансові відносини, які реалізуються за напрямками руху грошових потоків. Тому, на наш погляд, найбільш обґрунтована і практично реалізована думка про формування фінансової системи за внутрішньою будовою і організаційною будовою. За внутрішньою будовою фінансова система - це сукупність взаємозв'язаних фінансових відносин, що формують і використовують доходи і відповідні фонди, а також відображають форми і методи розподілу і перерозподілу валового внутрішнього продукту. Складові ланки фінансової системи визначаються:

· за ознакою напрямків руху грошових потоків;

· за місцем акумуляції фінансових ресурсів у відповідних грошових фондах.

Фінансова система за організаційною будовою - це сукупність фінансових органів та інститутів, що спрямовують, управляють та контролюють грошові потоки.