4.2. Власний капітал банку

До власних ресурсів, або до банківського капіталу, належать статутний, резервний та інші фонди, які створюються для забезпечення фінансової сталості, комерційної і господарської діяльності банку, а також нерозподілений прибуток поточного і минулого років.

Власний капітал банку займає незначну частку у загальному обсязі капіталу банку (до 10%), що обумовлено специфікою діяльності комерційного банку як установи, що здійснює мобілізацію тимчасово вільних грошових ресурсів на фінансовому ринку та надає їх у позику. Проте власний капітал має важливе значення для ефективного здійснення банківської діяльності. Він виконує три важливі функції:

1) захисна - страхування вкладів і депозитів, що гарантує певний захист

інтересів кредиторів комерційного банку у випадку його ліквідації або

банкрутства,

2) оперативна - особливо важлива у період початку функціонування

банку, що надає можливість за рахунок власного капіталу профінансувати

придбання основних засобів, оренду приміщення та початок фінансової

діяльності,

3) регулююча - при встановленні економічних нормативів регулювання

комерційних банків важливе місце відводиться нормативам капіталу банку

Власний капітал комерційного банку виконує в основному захисну функцію - страхування інтересів вкладників і кредиторів, а також покриття поточних збитків від банківської діяльності. Функція ж забезпечення оперативної діяльності для власного капіталу є другорядною, її забезпечують головним чином залучені і позичені кошти.

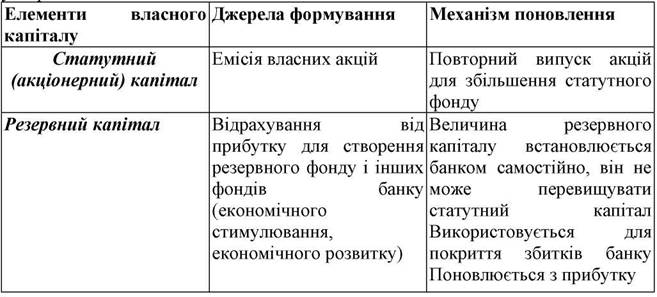

Залежно від джерел і порядку формування власний капітал комерційного банку має такий поділ (табл. 4.1):

Таблиця 4.1 - Поділ власного капіталу банку залежно від порядку утвопення

Порядок формування статутного фонду залежить від організації банку. З розвитком операцій комерційних банків, а також необхідністю задоволення вимог НБУ щодо мінімального розміру статутного фонду у комерційного банку виникає проблема в збільшенні розміру цього фонду. Це відбувається шляхом проведення додаткової емісії акцій. Як правило, банк прагне при додаткових емісіях випускати в першу чергу привілейовані акції, з тим щоб запобігти розширенню кола власників звичайних акцій та ускладненню процесу управління банком.

Перший випуск акцій банку повинен повністю складатися із звичайних акцій. Реєстрація та продаж банком-емітентом першого випуску акцій звільняється від оподаткування податком на операції з цінними паперами.

Усі випуски цінних паперів банками типу відкритого AT незалежно від розміру випуску та кількості інвесторів підлягають державній реєстрації у Міністерстві фінансів України. Мета цієї процедури - підвищити відповідальність банків-емітентів перед покупцями цінних паперів та знизити ризики, пов'язані з фінансовими зловживаннями та махінаціями. Щоб отримати право додаткової емісії акцій, банк не повинен бути збитковим і не мати прострочені борги перед бюджетом та кредиторами.

Виділяється декілька видів акціонерного капіталу:

номінальний (мінімальний) - це мінімальна сума засновницького капіталу, яка необхідна для створення банку та отримання банківської ліцензії;

зареєстрований - це сума статутного капіталу, зареєстрованого в територіальному управлінні НБУ ( вона має дорівнювати або може бути більшою за номінальний статутний капітал); сплачений - сума статутного капіталу. За якою надійшла фактична оплата від акціонерів;

оголошений - це запланований та заявлений керівництвом банку розмір статутного капіталу, який може перевищувати номінальний капітал на будь яку суму.

Резервний фонд комерційного банку призначений для покриття можливих збитків від банківської діяльності, а також для сплати дивідендів за привілейованими акціями, коли для цього недостатньо прибутку. Наявність коштів у резервному фонді забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства.

Резервний фонд комерційного банку створюється у порядку, визначеному зборами акціонерів, а його розмір встановлюється, як правило, на рівні 50 % від

розміру статутного фонду. Він формується за рахунок відрахувань з прибутку, які щорічно повинні дорівнювати не менше 5 % від суми отриманого прибутку. Крім резервного фонду в комерційних банках створюються спеціальні фонди, призначені для покриття збитків від активних операцій та для виробничого і соціального розвитку банку, їх формування здійснюється за рахунок прибутку.

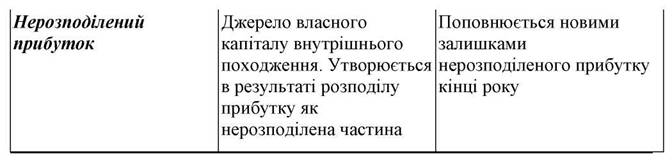

Прибуток є ресурсом внутрішнього походження. Він існує у вигляді залишку прибутку після сплати податків та відрахування до фондів банку. За його рахунок сплачуються дивіденди акціонерам. Якщо після сплати дивідендів за ставкою, встановленою зборами акціонерів, виникне залишок прибутку, то ця сума може бути спрямована на поповнення статутного фонду банку. Така операція (поповнення статутного фонду) може бути здійснена і без сплати дивідендів акціонерам, але також за рішенням, що приймається загальними зборами акціонерів.

Банки можуть формувати й інші спеціальні фонди, передбачені статутом, до яких відносяться:

фонд матеріального заохочення та стимулювання; кошти отримані від переоцінки основних засобів, що проводяться за рішенням уряду країни; емісійні різниці.

З метою регулювання діяльності комерційних банків, та у відповідності до Базельських домовленостей щодо визначення адекватності капіталу, НБУ визначив порядок розрахунку регулятивного капіталу комерційного банку.

Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу.

Основний капітал уважається незмінним і таким, що не піддягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам. Основний капітал (капітал 1-го рівня) складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал.

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого

прибутку (резерви, що оприлюднені банком у фінансовій звітності):

- дивіденди, що направлені на збільшення статутного капіталу;

- емісійні різниці. Емісійні різниці (емісійний дохід) - сума перевищення

доходів, отриманих підприємством від первинної емісії (випуску)

власних акцій та інших корпоративних прав над номіналом таких акцій

(інших корпоративних прав);

- резервні фонди, що створюються згідно із законами України;

- загальні резерви, що створюються під невизначений ризик при

проведенні банківських операцій.

в) загальний розмір основного капіталу визначається з урахуванням розміру

очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів

та зменшується на суму:

- недосформованих резервів під можливі збитки за:

■ кредитними операціями; операціями з цінними паперами;

■ дебіторською заборгованістю; простроченими понад ЗО днів та

сумнівними до отримання нарахованими доходами за активними

операціями;

■ коштами, розміщеними на кореспондентських рахунках у банках

(резидентах і нерезидентах), які визнані банкрутами або

ліквідовуються за рішенням уповноважених органів, або які

зареєстровані в офшорних зонах;

- нематеріальних активів за мінусом суми зносу;

- капітальних вкладень у нематеріальні активи;

- збитків минулих років і збитків минулих років, що очікують

затвердження;

- збитків поточного року.

Додатковий капітал (капітал 2-го рівня) складається з таких елементів:

а) резерви під стандартну заборгованість інших банків;

б) резерви під стандартну заборгованість клієнтів за кредитними операціями

банків;

в) сума збільшення (за результатами переоцінки) вартості основних засобів, які є власністю банку і належать до нерухомого майна (нежитлові будівлі, приміщення), що забезпечує технологічне здійснення банківських функцій;

г) результат поточного року (прибуток), що зменшений на суму доходів, неотриманих понад ЗО днів з дати їх нарахування (крім доходів за державними цінними паперами та цінними паперами, емітованими Національним банком). У цьому разі сума неотриманих нарахованих доходів, що приймається до коригування, зменшується на суму сформованого резерву за простроченими і сумнівними до отримання нарахованими доходами. Якщо рибуток поточного року менше загальної суми коригування, то на суму такої різниці зменшується розмір основного капіталу банку.

ґ) субординований борг, що враховується до капіталу (субординований капітал);

д) нерозподілений прибуток минулих років;

ж) прибуток звітного року, що очікує затвердження.

Субординований капітал включає кошти, що залучені від юридичних осіб -резидентів і нерезидентів, як у національній, так і в іноземній валюті на умовах субординованого боргу.

Субординований борг - це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума таких коштів включених до капіталу, не може перевищувати 50 відсотків розміру основного капіталу з щорічним зменшенням на 20 відсотків від його первинної вартості протягом п'яти останніх років дії угоди. На капітал 2-го рівня накладаються такі обмеження:

- при розрахунку загальної суми регулятивного капіталу загальний розмір

додаткового капіталу не може бути більше ніж 100 відсотків основного

капіталу;

- розмір субординованого капіталу не може перевищувати 50 відсотків

розміру основного капіталу.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на:

а) балансову вартість акцій та інших цінних паперів з нефіксованим прибутком, що випущені банками, у торговому портфелі банку та у портфелі банку на продаж (зменшену на суму фактично сформованого резерву за пайовими цінними паперами у портфелі банку на продаж, які обліковуються за собівартістю);

б) суму вкладень у капітал асоційованих та дочірніх установ, а також вкладень у капітал інших установ у розмірі 10 і більше відсотків їх статутного капіталу (зменшену на суму фактично сформованого резерву за цими вкладеннями);

в) балансову вартість акцій (паїв) власної емісії, що прийняті в забезпечення наданих банком кредитів (інших вкладень);

г) суму перевищення загальної суми операцій, що здійснені щодо одного контрагента, над установленим нормативним значенням нормативу максимального розміру кредитного ризику на одного контрагента (Н7)

ґ) суму перевищення загальної суми операцій, що здійснені щодо одного інсайдера, над установленим нормативним значенням нормативу максимального розміру кредитів, гарантій та поручительств, наданих одному інсайд еру (Н9),

д) суму операцій, що здійснені з інсайдерами (пов'язаними особами) на сприятливіших за звичайні умовах (у тому числі за угодами, які передбачають нарахування відсотків і комісійних на здійснення банківських операцій, які менші, ніж звичайні),

є) суму коштів, що вкладені в інші банки на умовах субординованого боргу;

є) балансову вартість цінних паперів у торговому портфелі банку, крім цінних паперів, які перебувають у власності банку:

- не більше одного року - справедлива вартість яких визначається за

даними оприлюднених котирувань цінних паперів на фондових біржах;

- не більше 181 дня - справедлива вартість яких не може бути визначена

банком за даними оприлюднених котирувань цінних паперів на фондових

біржах.