4.4. Запозичені кошти комерційних банків

Запозичені кошти банку - це позики на грошовому ринку, які залучаються у формі міжбанківських кредитів і кредитів центрального банку (НБУ), операцій з цінними паперами на вторинному фондовому ринку, а також позик на ринку євродоларів. Ці кошти мають суттєве значення для підтримки поточної банківської ліквідності і тому активно використовуються комерційними банками України.

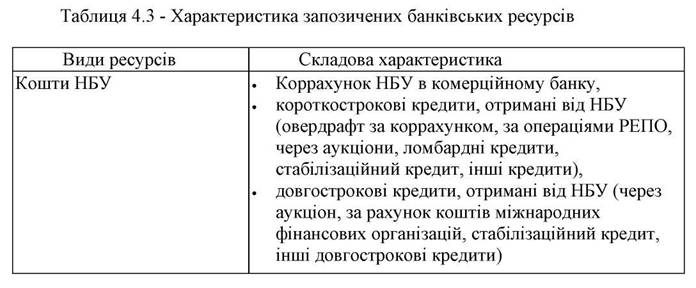

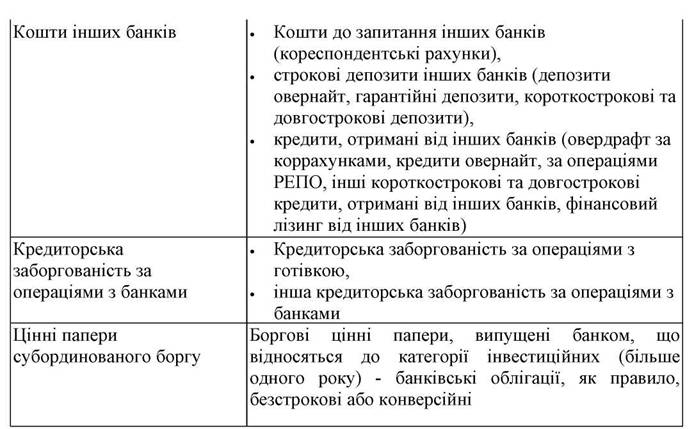

Запозичені банківські ресурси також характеризуються двома юридично-правовими формами реалізації: кредити, отримані від інших банків (в тому числі НБУ), та цінні папери субординованого боргу

Кошти, отримані комерційним банком за допомогою облігацій, не можуть вважатися власним капіталом, тому що облігації випускаються на певний строк, після закінчення якого ці кошти повертаються інвесторам. Вони свідчать про надання власниками облігацій зазначених коштів у розпорядження емітента у формі довгострокової позики.

Якщо комерційний банк і надалі хоче утримувати у своєму обороті кошти, залучені за допомогою облігацій, він вдається до рефінансування попередніх випусків. Це здійснюється шляхом викупу раніше випущених облігацій за рахунок коштів, отриманих від випуску нових незабезпечених боргових зобов'язань. Облігації, якщо це передбачено умовами емісії, можуть бути конвертовані в прості акції. Тоді залучені з їх допомогою кошти переходять у власний капітал комерційного банку. Конвертованість облігацій дає змогу підвищити їх привабливість у колі покупців, оскільки останні можуть придбати акції банку в найбільш вигідний момент. Власники облігацій ризикують менше ніж власники акцій, бо у разі банкрутства комерційного банку кредиторам кошти повертаються раніше, ніж звичайним акціонерам. Необхідно відрізняти кошти, мобілізовані комерційним банком за допомогою облігацій від внесків і депозитів. Якщо перші називаються в банківській практиці позиковими, або позиченими, то другі - залученими. При випуску облігацій банк відіграє активну роль, ініціатива випуску належить йому, тоді як при залученні внесків роль банку пасивна.

Комерційний банк може випускати облігації для залучення позикових коштів лише за умови повної реалізації усіх випущених ним акцій. Реалізація облігацій може відбуватися або на основі їх продажу за угодами з покупцями, або шляхом обміну на раніше випущені облігації та цінні папери. Погашаються облігаційні позики комерційними банками після закінчення терміну обігу

облігацій за їх номінальною вартістю. Банківські облігації в Україні не набули розвитку. Причинами такого становища є їх незабезпеченість, нездатність нових банків довести статутні капітали до розмірів мінімальних вимог НБУ, фінансові труднощі, що виникли в більшості банків останнім часом, а також фактична відсутність вторинного ринку цінних паперів.

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Ці банки для одержання прибутку прагнуть розмістити вільні ресурси в інших банках. Крім фінансової вигоди, банки-кредитори одержують можливість установлення ділових партнерських стосунків.

Загалом банкам вигідно розміщувати кредитні ресурси в інших банках порівняно з кредитуванням суб'єктів господарської діяльності, оскільки перші відрізняються, як правило, більш високою надійністю.

Терміни міжбанківських кредитів можуть бути різними - від одного дня до трьох - шести місяців. Відсоткова ставка за міжбанківськими кредитами, як правило, нижча, ніж за кредитами, наданими господарникам, і пов'язана з обліковою ставкою НБУ.

Банки-позичальники залучають міжбанківський кредит для розширення своєї кредитної діяльності з клієнтами, а також у зв'язку з необхідністю регулювання банківської ліквідності. В Україні у зв'язку з впровадженням електронних розрахунків міжбанківське кредитування здійснюється шляхом прямих контактів між банком-кредитором і банком-позичальником. Кредитування здійснюється на договірних умовах на чітко визначений термін. Досить активно використовуються міжбанківські кредити терміном на один день, мета яких полягає у підтримці поточної ліквідності банку.

У договорі на міжбанківське кредитування, крім терміну, обумовлюється сума кредиту, рівень відсоткової ставки, порядок погашення. Звичайно при порушенні терміну погашення міжбанківського кредиту банк-кредитор передбачає своє право на безспірне списання боргу. Якщо банк, що позичив кредитні ресурси, не може їх повернути в установлений термін, то він купує гроші в іншому банку.

При укладанні договору на міжбанківський кредит банк-позичальник повинен повідомити банку-кредитору значення своїх економічних нормативів (платоспроможності, ліквідності).

Купувати і продавати кредитні ресурси можуть не лише комерційні банки, а й їх відділення та філії. Проте це право реалізується тільки в системі одного банку, що має філійну мережу.

НБУ застосовує механізм рефінансування комерційних банків через операції «репо» та ломбардне кредитування, а також надання кредитів під заставу конверсійних облігацій внутрішньої державної позики (КОВДП) та стабілізаційних кредитів.

Основною формою рефінансування комерційних банків є ломбардне кредитування та операції «репо».

Ломбардний кредит надається на строк до ЗО днів у межах лімітів, встановлених на квартал НБУ для своїх регіональних управлінь.

Операції «репо» - це операції з цінними паперами, які складаються з двох частин. Для їх здійснення укладається єдина генеральна угода між учасниками ринку (НБУ і комерційними банками) про продаж-купівлю державних цінних паперів на певний строк із зобов'язанням зворотного продажу-купівлі у визначений термін або на вимогу однієї із сторін за заздалегідь обумовленою ціною.

Використання НБУ державних цінних паперів для операцій «репо» здійснюється через «пряме «репо» - купівлю у комерційного банку державних цінних паперів та «зворотне «репо» - обов'язковий продаж державних цінних паперів. У ситуації, коли в межах визначених основних монетарних параметрів існує потреба підвищення ліквідності комерційних банків, НБУ здійснює операції «прямого «репо» і на підставі генеральної угоди купує у комерційного банку державні цінні папери на відповідний період з обов'язковою умовою зворотного їх викупу цим комерційним банком у встановлений строк. У разі накопичення надлишкової ліквідності в банківській системі, зростання грошової маси значно вищими темпами, ніж передбачалося, НБУ може продати комерційним банкам через механізм «зворотного «репо» державні цінні папери (які є в його портфелі) на певний період за умови викупу їх у комерційного банку на встановлений термін.

Національний банк може здійснювати операції «репо» купівлі-продажу державних цінних паперів як через безпосередню домовленість із комерційними банками, так і проведенням тендера заявок комерційних банків на участь в операціях «репо» (у разі проведення тендера). Національний банк через свої регіональні управління не пізніше як за тиждень надсилає повідомлення про проведення такого тендера з зазначенням терміну операцій «репо» та умов його проведення.