8.2. Економічні нормативи діяльності комерційних банків

Національний банк України установлює порядок визначення регулятивного капіталу банку та такі економічні нормативи, що є обов'язковими до виконання всіма банками:

нормативи капіталу:

- мінімального розміру регулятивного капіталу,

- адекватність регулятивного капіталу,

- адекватність основного капіталу;

нормативи ліквідності:

- миттєва ліквідність,

- поточна ліквідність,

- короткострокова ліквідність;

нормативи кредитного ризику:

- максимального розміру кредитного ризику на одного контрагента,

- великих кредитних ризиків,

- максимального розміру кредитів, гарантій та поручительств, наданих

одному інсайдеру,

- максимального сукупного розміру кредитів, гарантій та поручительств,

наданих інсайдерам;

нормативи інвестування:

- інвестування в цінні папери окремо за кожною установою,

- загальної суми інвестування;

- норматив ризику загальної відкритої (довгої/короткої) валютної позиції

банку.

Базою для розрахунку економічних нормативів є регулятивний капітал банку.

Порядок розрахунку регулятивного капіталу банку

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та

забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу.

Основний капітал уважається незмінним і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам.

Основний капітал (капітал 1-го рівня) складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал.

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого

прибутку (резерви, що оприлюднені банком у фінансовій звітності):

- дивіденди, що направлені на збільшення статутного капіталу;

емісійні різниці. Емісійні різниці (емісійний дохід) - сума перевищення

доходів, отриманих підприємством від первинної емісії (випуску)

власних акцій та інших корпоративних прав над номіналом таких акцій

(інших корпоративних прав);

- резервні фонди, що створюються згідно із законами України;

- загальні резерви, що створюються під невизначений ризик при

проведенні банківських операцій;

- прибуток минулих років;

- прибуток минулих років, що очікує затвердження,

прибутків та збитків.

в) загальний розмір основного капіталу визначається з урахуванням

розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями

контрагентів та зменшується на суму:

- недосформованих резервів під можливі збитки за: кредитними

операціями; операціями з цінними паперами; дебіторською

заборгованістю; простроченими понад ЗО днів та сумнівними до

отримання нарахованими доходами за активними операціями; коштами,

розміщеними на кореспондентських рахунках у банках (резидентах і

нерезидентах), які визнані банкрутами або ліквідовуються за рішенням

уповноважених органів, або які зареєстровані в офшорних зонах;

- нематеріальних активів за мінусом суми зносу;

- капітальних вкладень у нематеріальні активи;

- збитків минулих років і збитків минулих років, що очікують

затвердження;

- збитків поточного року.

Додатковий капітал (капітал 2-го рівня) складається з таких елементів:

- резерви під стандартну заборгованість інших банків;

- резерви під стандартну заборгованість клієнтів за кредитними

операціями банків;

- результат переоцінки статутного капіталу з урахуванням індексу

девальвації чи ревальвації гривні;

- результат переоцінки основних засобів;

- прибуток поточного року;

- субординований борг, що враховується до капіталу (субординований

капітал).

Субординований борг - кошти, що залучені від юридичних осіб -резидентів і нерезидентів, як у національній, так і в іноземній валюті на умовах субординованого боргу, які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума таких коштів, уключених до капіталу, не може перевищувати 50 відсотків розміру основного капіталу з щорічним зменшенням на 20 відсотків від його первинної вартості протягом п'яти останніх років дії угоди.

Кошти, залучені на умовах субординованого боргу, можуть включатися до капіталу банку після отримання дозволу Національного банку в разі їх відповідності таким критеріям:

- є незабезпеченими, субординованими і повністю сплаченими;

- не можуть бути погашені за ініціативою власника;

- можуть вільно брати участь у покритті збитків без пред'явлення банку

вимоги щодо припинення торговельних операцій;

- дозволяють відстрочення обслуговування зобов'язань щодо сплати

відсотків, якщо рівень прибутковості не дозволяє банку здійснити такі

виплати.

Залучення коштів (депозитів) на умовах субординованого боргу з метою врахування цих коштів до капіталу банку може здійснюватися як шляхом укладення прямих договорів між банком-боржником та Інвестором, так і шляхом випуску банком-боржником боргових цінних паперів.

Боргові цінні папери під субординований борг випускаються у вигляді ощадних/депозитних сертифікатів (про що укладається договір банківського вкладу) або облігацій (про що укладається договір про залучення коштів шляхом випуску облігацій (далі - договір);

Не допускається заміна боргових цінних паперів на прямі договори або, навпаки, протягом усього періоду дії угоди (депозитного договору/договору) про залучення коштів на умовах субординованого боргу до капіталу банку.

Мінімальна сума залучених коштів на умовах субординованого боргу шляхом випуску ощадних/депозитних сертифікатів або облігацій для врахування цих коштів до капіталу банку становить 100 тис. грн.

У разі залучення коштів на умовах субординованого боргу від однієї особи в сумі більше ніж 2 млн. грн. кошти залучаються шляхом укладення прямих договорів.

На капітал 2-го рівня накладаються такі обмеження:

- при розрахунку загальної суми регулятивного капіталу загальний

розмір додаткового капіталу не може бути більше ніж 100 відсотків

основного капіталу;

- розмір субординованого капіталу не може перевищувати 50 відсотків

розміру основного капіталу.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів:

- акції та інші цінні папери з нефіксованим прибутком у портфелі банку

на продаж та інвестиції, які випущені банками;

- інвестиції в капітал (що не консолідуються) установ у розмірі 10 і

більше відсотків їх статутного капіталу та в дочірні установи;

- кошти, що вкладені в інші банки на умовах субординованого боргу.

Регулятивний капітал банку обчислюється за формулою

РК = ОК + ДК-В,

де РК - регулятивний капітал банку,

ОК - основний капітал (капітал 1 -го рівня),

ДК - додатковий капітал (капітал 2-го рівня),

В - відвернення.

Національний банк установлює норматив мінімального розміру регулятивного капіталу (НІ), якого всі банки зобов'язані дотримуватися.

Мінімальний розмір регулятивного капіталу (НІ) діючих банків має становити:

а) для місцевих кооперативних банків:

- на 1 січня 2006 року - не менше ніж 1400000 євро,

- на 1 січня 2007 року - не менше ніж 1500000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області

(регіональних), у тому числі спеціалізованих ощадних та іпотечних:

- на 1 січня 2006 року - не менше ніж 4500000 євро,

- на 1 січня 2007 року - не менше ніж 5000000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України

(міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових

(клірингових), центрального кооперативного банку:

- на 1 січня 2006 року - не менше ніж 7000000 євро,

- на 1 січня 2007 року - не менше ніж 8000000 євро.

Мінімальний розмір регулятивного капіталу (НІ) знову створених банків має становити:

а) для місцевих кооперативних банків:

- до одного року діяльності - 1000000 євро,

- до двох років діяльності - 1100000 євро,

- до трьох років діяльності - 1200000 євро,

- до чотирьох років діяльності - 1350000 євро,

- починаючи з п'ятого року діяльності - 1500000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області

(регіональних), у тому числі спеціалізованих ощадних та іпотечних:

- до одного року діяльності - 3000000 євро,

- до двох років діяльності - 3500000 євро,

- до трьох років діяльності - 4000000 євро,

- до чотирьох років діяльності - 4500000 євро,

- починаючи з п'ятого року діяльності - 5000000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

- до одного року діяльності - 5000000 євро,

- до двох років діяльності - 5500000 євро,

- до трьох років діяльності - 6000000 євро,

- до чотирьох років діяльності - 7000000 євро,

- починаючи з п'ятого року діяльності - 8000000 євро.

Н2 - Норматив адекватності регулятивного капіталу (платоспроможності)

Норматив адекватності регулятивного капіталу (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику :

Норматив адекватності регулятивного капіталу розраховується за формулою:

де Ар - активи, зважені на відповідний коефіцієнт ризику залежно від групи ризику, до якої віднесено актив:

1. Група активів зі ступенем ризику 0 відсотків:

- готівкові кошти;

- банківські метали;

- кошти в Національному банку;

- боргові цінні папери центральних органів державної влади

2. Група активів зі ступенем ризику 10 відсотків:

- короткострокові та довгострокові кредити, що надані центральним

органам виконавчої

- кредити овердрафт, овернайт та інші короткострокові кредити надані

іншим банкам.

4. Група активів зі ступенем ризику 50 відсотків:

- короткострокові кредити, надані місцевим органам виконавчої влади;

- гарантійні депозити в інших банках;

- валюта та банківські метали, що придбані, але не отримані

5. Група активів зі ступенем ризику 100 відсотків:

- довгострокові кредити (в тому числі лізинг), що надані іншим банкам;

- пролонгована, прострочена та сумнівна заборгованість за кредитами;

- кредити, що надані суб'єктам господарчої діяльності та фізичним

особам;

- вкладення банку в цінні папери;

- основні засоби, товарно-матеріальні цінності.

Нормативне значення нормативу Н2 діючих банків не може бути меншим, ніж 8 відсотків.

Для банків, що розпочинають операційну діяльність, цей норматив має становити:

протягом перших 12 місяців діяльності (з дня отримання ліцензії) - не менше 15 відсотків;

протягом наступних 12 місяців - не менше 12 відсотків;

надалі - не менше 8 відсотків.

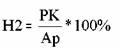

НЗ - Норматив адекватності основного

Норматив адекватності основного капіталу встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку.

Норматив адекватності основного![]() капіталу розраховується за формулою:

капіталу розраховується за формулою:

де ЗА - загальні активи:

Для розрахунку нормативу адекватності основного капіталу загальний розмір основного капіталу коригується (зменшується) на суму:

- недосформованих резервів під можливі збитки за активними

операціями банків;

- нематеріальних активів за мінусом суми зносу;

- капітальних вкладень у нематеріальні активи;

- збитків минулих років і збитків минулих років, що очікують

затвердження;

- збитків поточного року.

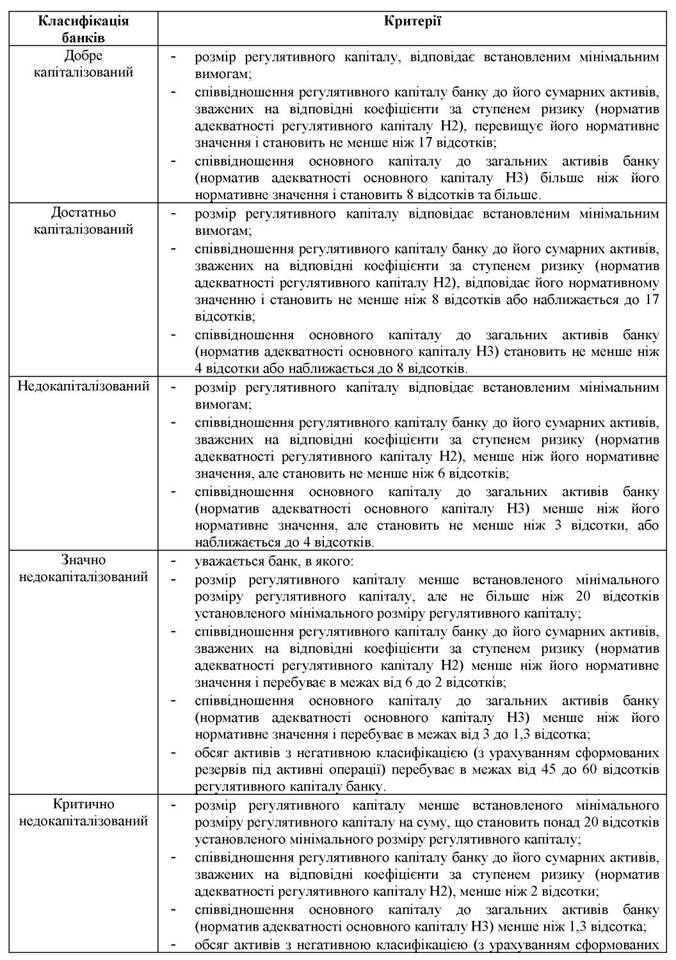

Всі банки України поділяються за рівнем достатності капіталу на:

Нормативи ліквідності

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками та сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Ліквідними активами є кошти в касі, які відкриті в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

Банківська діяльність піддається ризику ліквідності - ризику недостатності надходжень грошових коштів для покриття їх відпливу, тобто ризику того, що банк не зможе розрахуватися в строк за власними зобов'язаннями у зв'язку з неможливістю за певних умов швидкої конверсії фінансових активів у платіжні засоби без суттєвих втрат.

Н4- Норматив миттєвої ліквідності

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності розраховується за формулою:

![]()

де Ккр - кошти на кореспондентському рахунку:

Ка - кошти в касі:

Рп - поточні рахунки для розрахунку нормативу миттєвої ліквідності:

Нормативне значення нормативу Н4 має бути не менше ніж 20 відсотків.

Н5 - Норматив поточної ліквідності

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку.

Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 31 дня (включно).

Норматив поточної ліквідності визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання.

До активів первинної та вторинної ліквідності при розрахунку нормативу поточної ліквідності належать:

- готівкові кошти;

- банківські метали;

- кошти на кореспондентських рахунках, які відкриті в Національному

банку та інших банках;

- строкові депозити, які розміщені в Національному банку та інших

банках;

- боргові цінні папери, що рефінансуються та емітовані Національним

банком, у портфелі банку на продаж та на інвестиції;

- боргові цінні папери в портфелі банку на продаж та на інвестиції;

- надані кредити.

До зобов'язань належать:

- кошти до запитання;

- короткострокові та довгострокові кредити, які одержані від

Національного банку та інших банків;

- кошти бюджету України;

- строкові депозити інших банків та клієнтів;

- цінні папери власного боргу, емітовані банком;

- субординований борг банку;

- зобов'язання і вимоги за всіма видами гарантій, порук, авалів;

- зобов'язання з кредитування, що надані клієнтам і банкам.

Норматив поточної ліквідності розраховується за формулою:

![]()

де Апв - активи первинної та вторинної ліквідності:

Рп - поточні рахунки для розрахунку нормативу поточної ліквідності:

З - зобов'язання банку:

Нормативне значення нормативу Н5 має бути не менше ніж: 40 відсотків.

Н6 - Норматив короткострокової ліквідності

Норматив короткострокової ліквідності встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов'язання за рахунок ліквідних активів.

Норматив короткострокової ліквідності визначається як співвідношення ліквідних активів до короткострокових зобов'язань.

До розрахунку нормативу короткострокової ліквідності включаються ліквідні активи та короткострокові зобов'язання з початковим строком погашення до одного року.

До ліквідних активів при розрахунку нормативу короткострокової ліквідності включаються:

- готівкові кошти;

- банківські метали;

- кошти на кореспондентських рахунках, що відкриті в Національному

банку та інших банках;

- короткострокові депозити, що розміщені в Національному банку та

інших банках;

- короткострокові кредити, що надані іншим банкам.

До короткострокових зобов'язань включаються:

- кошти до запитання;

- кошти бюджету України;

- короткострокові кредити, які одержані від Національного банку та

інших банків;

- короткострокові депозити інших банків і клієнтів;

- короткострокові цінні папери власного боргу, емітовані банком;

- зобов'язання і вимоги за всіма видами гарантій, порук, авалів;

- зобов'язання з кредитування, які надані банкам і клієнтам.

Норматив короткострокової ліквідності розраховується за формулою:

де Ал - ліквідні активи:![]()

Рп - поточні рахунки для розрахунку нормативу короткострокової ліквідності:

Зк - короткострокові зобов'язання: Нормативне значення нормативу Н6 має бути не менше ніж 20 відсотків.

Нормативи кредитного ризику

Кредитна діяльність банків пов'язана з кредитним ризиком або нездатністю контрагента виконувати частково або в повному обсязі свої зобов'язання згідно з угодою, тому банки зобов'язані оцінювати кредитоспроможність своїх контрагентів, вчасно ідентифікувати погані активи (тобто активи, за якими існує ймовірність отримання збитків), створювати необхідні резерви для списання безнадійних до погашення активів.

Н7 - Норматив максимального розміру кредитного ризику на одного контрагента.

Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

Норматив максимального розміру кредитного ризику на одного контрагента розраховується за формулою:

![]()

де Зс - сукупна заборгованість за строковими депозитами, кредитами, факторингом та фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань, виданих

щодо одного контрагента (або групи пов'язаних контрагентів), за мінусом сформованих резервів під ці операції щодо такого контрагента: РК - регулятивний капітал банку.

Нормативне значення нормативу Н7 не має перевищувати 25 відсотків.

Н8 - Норматив великих кредитних ризиків

Норматив великих кредитних ризиків установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів уважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10 відсотків і більше регулятивного капіталу банку.

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку.

Рішення про надання великого кредиту приймається згідно з відповідним висновком кредитного комітету (комісії) банку, затвердженим його правлінням (радою).

Норматив великих кредитних ризиків розраховується за формулою

![]()

де Зв - сукупна заборгованість за строковими депозитами, кредитами, факторингом та фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань, що враховуються в комерційному банку за "великими" кредитами за одним контрагентом (або групою пов'язаних контрагентів) за мінусом сформованих резервів під ці операції щодо такого контрагента:

РК - регулятивний капітал банку.

Нормативне значення нормативу Н8 не має перевищувати 8-кратний розмір регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує 8-кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

H9 - Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, розраховується за формулою:

![]()

де Зш - сукупна заборгованість за строковими депозитами, кредитами, факторингом та фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань щодо одного інсайдера, за мінусом сформованих резервів під ці операції щодо такого інсайдера:

РК - регулятивний капітал банку;

Значення нормативу Н9 не має перевищувати 5 відсотків.

Н10 - Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, установлюється для обмеження сукупної суми всіх ризиків щодо інсайд єрів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, розраховується за формулою:

![]()

де СЗін - сукупна заборгованість за строковими депозитами, кредитами, факторингом та фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними

нарахованими доходами, 100 % суми позабалансових зобов'язань щодо всіх інсайдерів, за мінусом сформованих резервів під ці операції щодо всіх інсайд єрів:

РК - регулятивний капітал банку.

Нормативне значення нормативу Н10 не має перевищувати 40 відсотків.

Нормативи інвестування

Прямі інвестиції банків - це внесення банками власних коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права (акції, пайові свідоцтва), емітовані такою юридичною особою.

Банки мають право здійснити інвестицію без письмового дозволу Національного банку, якщо:

- інвестиція в будь-яку юридичну особу становить не більше ніж 5

відсотків регулятивного капіталу банку;

- юридична особа, в яку здійснюється інвестиція, веде виключно

діяльність з надання фінансових послуг;

- регулятивний капітал банку повністю відповідає вимогам,

установленим цією Інструкцією, та вимогам для інвестицій,

установленим нормативно-правовими актами Національного банку.

Банку забороняється інвестувати кошти в підприємство, установу, статутом яких передбачено повну відповідальність його власників.

До розрахунку нормативів інвестування не включаються суми акцій та інших цінних паперів, придбаних банком:

а) у зв'язку з реалізацією права заставодержателя, та за умови, що банк не

утримує їх більше одного року;

б) з метою створення фінансової холдингової групи, за умови, що

емітентом придбаних акцій є інший банк;

в) у результаті андеррайтингу, за умови, що придбані цінні папери

перебувають у власності банку не більше одного року;

г) за рахунок та від імені своїх клієнтів.

Н11 - Норматив інвестування в цінні папери окремо за кожною установою

Норматив інвестування в цінні папери окремо за кожною установою встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів банку до статутних фондів установ, що може призвести до втрати капіталу банку.

Норматив інвестування в цінні папери окремо за кожною установою визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, до регулятивного капіталу банку.

де Кін - кошти банку, що інвестуються на придбання акцій (часток/паїв) окремо за кожною установою:

ЦП - цінні папери в портфелі банку на продаж та на інвестиції з урахуванням загальної суми сформованого резерву під знецінення цінних паперів у портфелі банку на продаж та на інвестиції:

Вак - вкладення в капітал (що не консолідуються) інших банків та установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи:

РК - регулятивний капітал банку.

Нормативне значення нормативу Н11 не має перевищувати 15 відсотків.

НІ 2 - Норматив загальної суми інвестування

Норматив загальної суми інвестування встановлюється для обмеження ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів банку до статутних фондів будь-яких юридичних осіб, що може призвести до втрати капіталу банку.

Цей норматив характеризує використання капіталу банку для придбання акцій (паїв/часток) будь-якої юридичної особи.

Норматив загальної суми інвестування визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв/часток) будь-якої юридичної особи, до регулятивного капіталу банку.

При обчисленні цього нормативу в знаменнику до суми регулятивного капіталу банку додаються суми вкладень у цінні папери в портфелі банку на продаж та інвестиції, що випущені банками, і вкладень у статутні фонди установ, на суму яких зменшено регулятивний капітал згідно з пунктом 1.7 розділу IIІнструкції.

Норматив загальної суми інвестування розраховується за формулою:

![]()

де Кін - кошти банку, що інвестуються на придбання акцій (часток/паїв) будь-яких юридичної осіб:

ЦП - цінні папери в портфелі банку на продаж та на інвестиції з урахуванням загальної суми сформованого резерву під знецінення цінних паперів у портфелі банку на продаж та на інвестиції:

Вак - вкладення в капітал (що не консолідуються) інших банків та установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи

РК - регулятивний капітал банку.

Нормативне значення нормативу НІ2 не має перевищувати 60 відсотків. Норматив ризику загальної відкритої (довгої/короткої) валютної

позиції банку

Валютна позиція - це співвідношення вимог (балансових і позабалансових) та зобов'язань (балансових і позабалансових) банку в кожній іноземній валюті. При їх рівності позиція вважається закритою, при нерівності - відкритою. Відкрита позиція є короткою, якщо обсяг зобов'язань за проданою валютою перевищує обсяг вимог, і довгою, якщо обсяг вимог за купленою валютою перевищує обсяг зобов'язань.

При цьому довга відкрита валютна позиція при розрахунку зазначається зі знаком плюс, а коротка відкрита валютна позиція - зі знаком мінус.

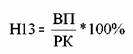

ШЗ - Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13) визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами у гривневому еквіваленті до регулятивного капіталу банку.

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції розраховується за формулою

де ВП - загальна відкрита валютна позиція за балансовими та позабалансовими активами і зобов'язаннями банку за всіма іноземними валютами у гривневому еквіваленті (розрахунок проводиться за звітну дату), яка визначається як сума абсолютних величин усіх довгих і коротких відкритих валютних позицій у гривневому еквіваленті окремо за кожною іноземною валютою (без урахування знака) за всіма іноземними валютами:

РК - регулятивний капітал банку. При розрахунку нормативу ризику загальної відкритої валютної позиції уповноважений банк приймає суму регулятивного капіталу, яка розрахована за балансом за станом на початок минулого робочого дня, що передує дню розрахунку цих нормативів

Нормативне значення загальної відкритої валютної позиції банку (Н13) має бути не більше ніж 35 відсотків.

При цьому встановлюється обмеження ризику окремо для довгої відкритої валютної позиції та короткої відкритої валютної позиції банку:

загальна довга відкрита валютна позиція (НІ3-1) має бути не більше ніж ЗО відсотків;

загальна коротка відкрита валютна позиція (НІ3-2) має бути не більше 5 відсотків.