2.1.4. Облік касових операцій

1.4. Облік касових операцій

Коли ми говоримо про банкноти і монети, то маємо на увазі їх фізичну наявність. Це єдиний вид активу, який не вимагає додаткових оцінок. Це платіжний засіб, який юридично визнаний.

Проблеми обліку грошових коштів пов'язані з моментом визнання готівкових коштів у фінансовій звітності. Цією межею є випуск грошей в обіг. З цього моменту гроші відображаються у фінансовій звітності.

Згідно з МСБО, у балансі банку буде показано загальну суму банкнот і монет, незалежно від того, в якій валюті фізично вони є в його розпорядженні на даний момент. Система обліку має бути організована таким чином, щоб у будь-який момент можна було перевірити наявність грошової готівки.

Проблема оцінки - ще одне важливе питання. Землі, споруди, цінні папери, інвентар - усе існує в матеріальному виразі, а потім оцінюється. Гривня - єдиний вид активу, який не оцінюється.

Щодо інвалюти, то проблема полягає в контролі за її схоронністю, а потім конвертації в гривню для відображення в балансі банку. Прибутки або збитки при зміні курсу відносяться банками на рахунок переоцінки в класі «Доходи банку». За видами валюта обліковується в аналітичному обліку, а за місцезнаходженням - у синтетичному.

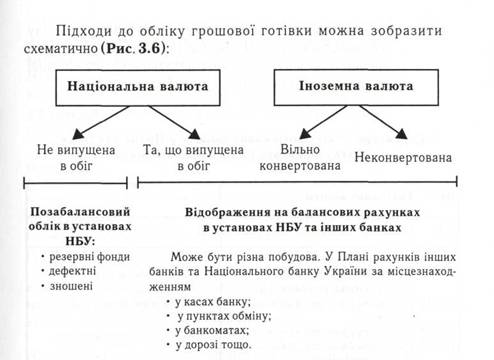

Для фінансової звітності не є важливим місцезнаходження грошей, але дуже важливо при проведенні аналізу, визначенні ліквідності мати дані про наявність грошових коштів окремо:

■ у національній валюті;

■ у вільно конвертованій валюті;

■ у неконвертованій валюті.

Рис. 3.6. Вимоги до обліку грошової готівки

Грошові кошти – це найліквідніші активи, які постійно перебувають в обігу.

Правильне відображення грошових коштів у фінансовій звітності має велике значення для осіб, які приймають рішення на підставі інформації, що в ній наводиться.

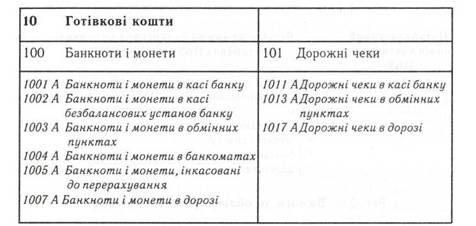

Готівкові кошти в Плані рахунків інших банків обліковуються на рахунках 10-го розділу(Табл. 3.2).

Рахунки групи № 100 «Банкноти і монети» призначені для обліку готівки в національній та іноземній валютах. Дорожні чеки обліковуються за рахунками групи № 101 «Дорожні чеки». Усі інші цінності, які є на зберіганні в касі банку (акцизні марки, розрахункові чеки тощо), обліковуються на позабалансових рахунках.

При надходженні готівкових коштів у касу банку збільшується актив балансу, тому всі прихідні касові операції записуються в дебет рахунків 10-го розділу «Готівкові кошти». І навпаки, при видачі готівки актив балансу зменшується, тому видаткові касові операції записуються за кредитом рахунків даного розділу.

Таблиця 3.2

Структура обліку готівкових коштів у Плані рахунків бухгалтерського обліку інших банків

Наприклад, за дебетом рахунку № 1001 «Банкноти і монети в касі банку» проводяться суми готівки, що вносяться в операційну касу для зарахування на рахунки операцій банку та його клієнтів; суми обмінених пошкоджених банкнот, дефектних монет, отриманих від клієнтів банку; суми готівки, яка отримана з установ Національного банку України та з підвідомчих установ банку, суми готівки, які надходять з обмінних пунктів; залишок готівки з банкоматах і т. п. Типове проведення на прихідні касові операції буде таким:

![]() Дт Кт

Дт Кт

Банкноти і монети в касі банку ххх

![]() Різні рахунки ххх

Різні рахунки ххх

За кредитом рахунку № 1001 «Банкноти і монети в касі банку» проводиться сума готівки, що видається клієнтам банку, сума готівки, що відсилається в установи НБУ та до підвідомчих установ банку; сума готівки, що видається обмінному пункту, до банкомата, під звіт і т. п.

![]() Типове проведення на видаткові касові операції буде таким:

Типове проведення на видаткові касові операції буде таким:

Дт Кт

Різні рахунки ххх

![]() Банкноти і монети в касі банку ххх

Банкноти і монети в касі банку ххх

Ці правила обліку можна використати і для відображення касових операцій на інших рахунках 10-го розділу «Готівкові гроші».

Неможливо розглянути організацію і облік усіх касових операцій банку. З ними ми будемо стикатися і в наступних розділах цієї книги. Зараз спинимося тільки на деяких, які є найбільш типовими для банків.

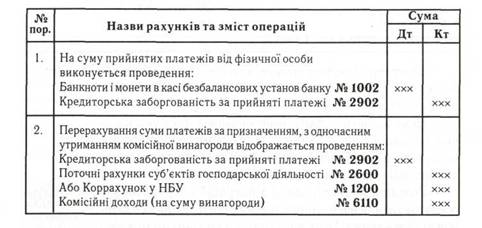

Розглянемо облік однієї з операцій щодо касового обслуговування населення - приймання готівкових платежів від населення. Банк виступає посередником між клієнтом - фізичною особою та організацією, на користь якої приймаються платежі. Комісійна винагорода сплачується клієнтами одночасно з внесенням платежу або утримується з прийнятої суми при перерахуванні отримувачеві. Рахунок для обліку прийнятих платежів від населення:

2902 П Кредиторська заборгованість за прийняті платежі

Призначення рахунку: облік сум платежів, які за дорученням клієнтів мають бути перераховані за призначенням отримувачам платежів.

(План рахунків КБ)

Установи банків здійснюють операції з прийому від населення платежів: податкових, страхових, комунальних, добровільних внесків від населення, сум держмита, інших платежів, суми яких проводяться за кредитом рахунку № 2902, за дебетом рахунку проводяться суми, що перераховуються за призначенням на відповідні рахунки отримувачів коштів.

Приймання платежів проводиться за повідомленнями або за прихідними документами (ПД) (Табл. 3.3).

Таблиця 3.3

Облік операцій з прийому платежів від населення

Багато банків в Україні розпочали створення мережі банкоматів.

Фізичні особи можуть отримувати готівкові кошти в банкоматах за допомогою платіжних карток.

Час запуску банкомата повинен збігатися з часом початку роботи банківської установи, до складу якої входить сервер банкоматів. Банкомати можуть виконувати цілодобову роботу в разі забезпечення необхідних умов щодо зберігання грошових цінностей, дотримання безпеки зберігання та за наявності відповідного сертифіката. Облік готівки в національній та іноземній валютах у банкоматах банку або його підвідомчих установ ведеться на рахунку № 1004 «Банкноти і монети в банкоматах». Розглянемо зміст кожної з трьох фаз здійснення операцій з обслуговування фізичних осіб банкоматами (Рис. 3.7).

1. Включення банкомата, встановлення в банкомат касет,

завантажених готівковими коштами

Технічний працівник банкомата включає банкомат

Касир одержує під звіт у завідувача каси готівкові кошти під розписку в Книзі обліку прийнятих і виданих грошей;

завантажує касети готівковими коштами під контролем завідувача каси;

складає супровідну відомість на завантажені касети;

передає інкасатору завантажені касети і ключі від банкоматів під розписку в супровідній відомості.

Дт Кт

Банкноти і монети в дорозі № 1007 ххх

Банкноти і монети в касі банку №1001 ххх

Інкасатор встановлює завантажені касети в банкомати;

зазначає в супровідній відомості час завантаження;

передає касиру третій примірник супровідної відомості разом

з ключами від банкоматів.

Дт Кт

Банкноти і монети в банкоматах № 1004 ххх

Банкноти і монети в дорозі № 1007 ххх

2. Видача банкоматом готівкових коштів

Фізична особа заявляє про одержання готівкових коштів

Установа банку — власник банкомата встановлює розмір комісійних за операцію;

передає інформацію банку-емітенту про розмір заявлених для одержання через банкомат готівкових коштів та про розмір комісійних;

видає клієнту через банкомат готівкові кошти після одержання підтвердження про можливість виконання операції банком-емітентом.

Дт Кт

Транзитний рахунок за операціями, здійсненими

платіжними картками через банкомат № 2920 ххх

Банкноти і монети в банкоматах № 1004 ххх

Банк стягує суму комісійних. Дт Кт

Транзитний рахунок за операціями, здійсненими

платіжними картками через банкомат № 2920 ххх

Інші комісійні доходи за операціями з клієнтами № 6119 ххх

3. Вилучення використаних касет із банкомата та його виключення

Інкасатор вилучає з банкомата використані касети;

передає вилучені касети касиру.

Касир відкриває вилучені касети під контролем завідувача каси; перераховує залишок готівкових коштів у касетах;

передає залишок готівкових коштів завідувачу каси під розписку в Книзі обліку прийнятих і виданих грошей.

Дт Кт

Банкноти і монети в касі банку № 1001 ххх

Банкнотні монети в банкоматах №1004 ххх

Технічний працівник банкомата Виключає банкомат у кінці робочого дня

Рис. 3.7. Порядок здійснення та облік видачі готівки через банкомати

Кожний факт видання готівкових коштів держателю платіжної картки супроводжується видруком ордера встановленої форми. Процес роботи банкомата протоколюється на вмонтованому в ньому накопичувачі у вигляді операційних журналів роботи. Сервер банківської установи, що здійснює проведення за усіма банкоматами, друкує витяги з особових рахунків банкоматів.

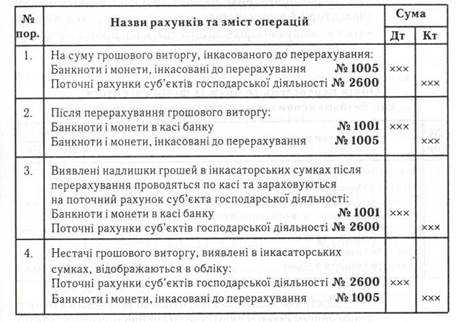

Збирання грошового виторгу на підприємствах і в організаціях організується апаратом інкасації Національного банку на підставі тристоронніх угод між суб'єктом грошового господарської діяльності, апаратом інкасації Національного банку та установою комерційного банку. У разі потреби установи комерційних банків можуть здійснювати інкасацію грошового виторгу власними силами з дозволу Національного банку України на підставі двосторонніх угод.

Список підприємств, організацій і установ, грошовий виторг яких збирають інкасатори, ведеться у відділі інкасації. На кожне підприємство щомісяця складається явочна картка із присвоєнням їй номера. Кожному підприємству видається необхідна кількість інкасаторських сумок.

Начальник відділу інкасації складає схему маршрутів і графіки збирання грошового виторгу. На кожний маршрут призначається бригада. Один із членів бригади призначається старшим бригади, другий — збирачем.

Матеріальна відповідальність за схоронність грошового виторгу при інкасації та перевезенні цінностей покладається на всю бригаду.

Про загальну суму грошового виторгу, зданого інкасаторами, начальник відділу інкасації складає довідку і передає її головному бухгалтерові банку.

Облік інкасованого грошового виторгу підлягає зарахуванню на поточні рахунки клієнтів і обліковується на рахунку № 1005 «Банкноти і монети, інкасовані до перерахування». Рахунок використовується як транзитний (Табл. 3.4).

Таблиця 3.4 Облік операцій з інкасування грошового виторгу

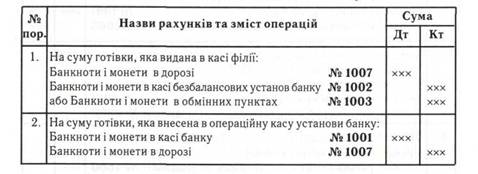

Перевезення готівки, цінностей і документів із філій, агентств, кас безбалансових відділень, обмінних пунктів може здійснюватись інкасаторським апаратом Нацюнального банку або власними силами банків.

Для перевезення цінностей і документів до сховищ, установ банків за підзвітними філіями (агентствами, касами безбалансових відділень, обмінними пунктами) закріплюється необхідна кількість інкасаторських сумок.

Для доставки в установу банку сумок з надлишками готівки завідувач філії (агентства, каси безбалансового відділення, обмінного пункту) виписує на кожну сумку супровідну відомість до сумки з цінностями і два перших примірники супровідних відомостей до них видає інкаса-торові-збирачу. Третій примірник супровідної відомості з розпискою на ньому інкасатора залишається у філії, потім пересилається у складі денного звіту в установу банку.

Замість одержаних сумок з цінностями інкасатор передає працівникам філії (агентства, каси) порожні сумки.

Перші примірники маршрутних листів з розписками інкасаторів брошуруються в окрему справу, яка зберігається у завідувача філії, агентства, каси протягом одного року (Табл. 3.5).

Таблиця 3.5

Облік перевезень готівки із філій (агентств, кас безбалансових відділень, обмінних пунктів)

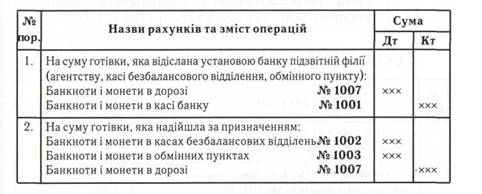

Доставка підкріплення готівкою установами банків своїм філіям (агентствам, касам) проводиться власними силами або інкасаторами Національного банку в інкасаторських сумках.

Підготовка підкріплення готівкою проводиться касовим працівником установи банку на підставі вимоги (заявки) філії (агентства, кас безбалансових відділень, обмінних пунктів). Сумка вручається інкасаторам під розписку у видатковому касовому ордері. На маршрут інкасаторам видається Книга обліку готівки, відправленої філіям, агентствам, касам через інкасаторів.

Доставлена інкасаторами сумка з підкріпленням готівкою приймається працівником філії (агентства, каси безбалансового відділення, обмінного пункту). Працівник філії перевіряє справність сумки, правильність опломбування, розкриває сумку, перераховує гроші, підписується в Книзі обліку готівки, відправленої філіям, агентствам, касам через інкасаторів, скріплює підпис печаткою каси, повертає книгу і сумки інкасатору. Завідувач каси установи банку за даними Книги обліку готівки, відправленої філіям, агентствам, касам через інкасаторів, перевіряє повноту доставлення інкасаторами за призначенням сумок з підкріпленням готівкою (Табл. 3.6).

Таблиця 3.6

Облік доставки підкріплень готівкою установами банків

Банки можуть вільно переводити готівкові кошти в безготівкові, і – навпаки. Для поповнення своєї операційної каси банки можуть купувати грошову готівку установах НБУ та інших банках за відповідну плату. Якщо банки мають надлишок готівки, то вони можуть передавати її іншим банкам, які мають потребу в підкріпленнях або використовуютьїїдля поповнення свого коррахунку.

Рахунки для обліку транзитних оборотів, пов'язаних з виконанням операцій при безпосередній кореспонденції з рахунками каси за операціями з підкріплення банку готівкою:

181 Дебіторська заборгованість за операціями з банками

1811 А Дебіторська заборгованість за операціями з готівкою

191 Кредиторська заборгованість за операціями з банками

1911 П Кредиторська заборгованість за операціями з готівкою

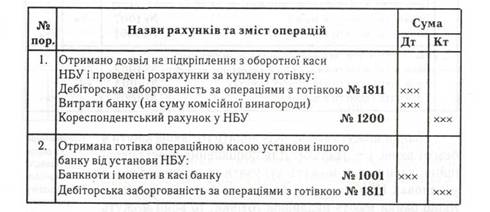

Підкріплення операційної каси установи банку проводиться з оборотної каси територіального управління НБУ за грошовим чеком з одночасним списанням з кореспондентського рахунку.

У разі доставки підкріплень через інкасаторів НБУ банк надсилає в територіальне управління НБУ платіжне доручення для списання суми з кореспондентського рахунку. Одночасно стягується комісійна винагорода Національному банку за продаж готівки (Табл. 3.7).

Таблиця 3.7

Облік операцій із купівлі готівки в установах НБУ

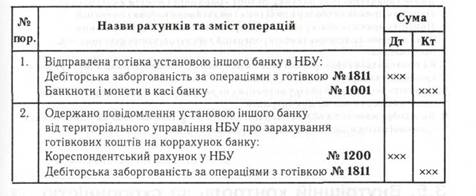

Установи банків, що мають надлишок готівки, а також зношені гроші, здають їх до оборотної каси територіальних управлінь НБУ за оголошеннями на внесення готівки або через інкасаторів НБУ із зарахуванням цих сум на кореспондентський рахунок відповідної установи банку (Табл. 3.8).

Установи банків, які мають надлишок готівки, можуть також передавати її іншим банкам, які мають потребу в підкріпленнях, за погодженням з територіальними управліннями НБУ. Видача готівки установою банку, що передає гроші, одержувачеві проводиться за видатковим касовим ордером та довіреністю або чеком (Табл. 3.9).

Таблиця 3.8

Облік операцій із здачі надлишків готівки в установи НБУ

Таблиця 3.9

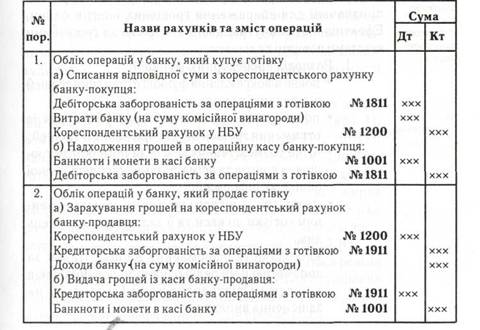

Облік операцій з продажу та купівлі готівки між установами інших банків

Перевірте свої знання

1. Які вимоги ставить МСБО до обліку грошової готівки?

2. Поясніть структуру рахунків 10-го розділу Плану рахунків комерційного банку.

3. Дайте характеристику рахунку № 1001 «Банкноти і монети в касі банку».

4. Наведіть приклади обліку прихідних і видаткових касових операцій.

5. Поясніть правила обліку операцій з прийому платежів від населення.

6. Який порядок здійснення та обліку операцій з обслуговування фізичних осіб банкоматами?

7. Як проводяться і відображаються на рахунках балансу операції з інкасування грошового виторгу?

8. Поясніть особливості обліку операцій з перевезення готівки між установами одного банку та обліку цих операцій.

9. Як відображаються в обліку операції з купівлі в установах НБУ та інших банках грошової готівки для поповнення операційної каси?