2.5.3. Відкриття і ведення валютних рахунків клієнтів

5.3. Відкриття і ведення валютних рахунків клієнтів

Характеристика банківських рахунків в іноземній валюті

Уповноважені банки для формування кредитного потенціалу в іноземній валюті відкривають юридичним і фізичним особам (резидентам і нерезидентам) такі банківські рахунки:

■ поточні;

■ розподільчі;

■ кредитні;

■ депозитні (вкладні).

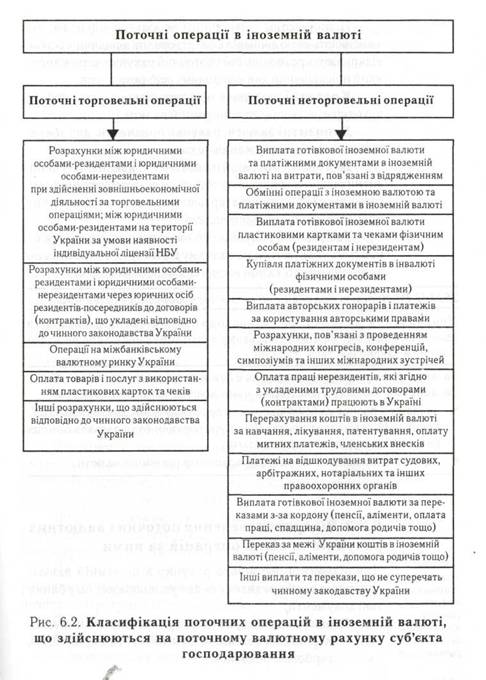

Поточний валютний рахунок призначений для розрахунків клієнтів банку в межах чинного законодавства в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій та для погашення заборгованості за кредитами в іноземній валюті (Рис. 6.2).

Розподільчий рахунок призначений для попереднього зарахування коштів у іноземній валюті, що надійшли на адресу юридичної особи-резидента, та обов'язкового продажу частини цієї інвалюти на міжбанківському валютному ринку України. Кошти, які були зараховані на розподільчий рахунок і не підлягають продажу на міжбанківському валютному ринку України, розподіляються за призначенням згідно з дорученням юридичної особи-резидента.

Підприємцям - фізичним особам-резидентам, які здійснюють свою діяльність без створення юридичної особи, відкривають розподільчий і поточний рахунки за режимом, який призначений для юридичних осіб-резидентів.

Кредитні рахунки в інвалюті відкривають особам, що одержують кредит в іноземній валюті.

Депозитні валютні рахунки призначені для збереження коштів і одержання доходу.

Для обліку операцій на поточних, кредитних і депозитних рахунках використовуються ті ж самі рахунки другого класу Плану бухгалтерського обліку, що й для обліку операцій у національній валюті.

Розподільчі рахунки суб'єктів господарської діяльності обліковуються на рахунку 260-ї групи «Кошти до запитання суб'єктів господарської діяльності»:

2603 П Розподільчі рахунки суб'єктів господарської діяльності

Призначення рахунку: облік надходжень в іноземній валюті та здійснення продажу на міжбанківському валютному ринку України згідно з чинним законодавством України.

За кредитом рахунку проводяться суми всіх надходжень на рахунок.

За дебетом рахунку проводяться суми коштів, які підлягають:

• продажу в повному обсязі відповідно до нормативних документів НБУ. Гривневии еквівалент проданої валюти повинен бути зарахований на поточний рахунок власника валюти;

• зарахуванню на поточні рахунки власників іноземної валюти.

Відкриття і ведення поточних валютних рахунків та облік операцій за ними

Для відкриття поточного рахунку в іноземній валюті юридична особа-резидент подає уповноваженому банку такі документи:

■ заяву на відкриття рахунку, яку підписують керівник і головний бухгалтер та скріплюють гербовою печаткою;

■ картку із зразками підписів осіб, яким надано право розпоряджатися рахунком і підписувати платіжні та інші розрахункові документи, засвідчену відповідно до вимог;

■ копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, засвідчену нотаріально чи органом, який видав це свідоцтво;

■ копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально чи реєструючим органом;

■ копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим банком;

■ копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав цей документ.

У разі, якщо поточний рахунок в іноземній валюті відкривають у тому ж банку, де відкрито поточний рахунок у національній валюті, надання повного пакета документів не обов'язкове, а тільки подають:

■ заяву про відкриття рахунку в іноземній валюті;

■ картку із зразками підписів та відбитком печатки.

Банк з власником рахунку укладає договір на розрахунково-касове валютне обслуговування поточного рахунку.

Відокремленим підрозділам підприємств поточні рахунки в іноземній валюті відкриваються за згодою головного підприємства, що має право використовувати іноземну валюту у своїх розрахунках.

Документи для відкриття таких рахунків відокремлені підрозділи подають такі ж, що й при відкритті поточних рахунків у національній валюті.

На поточні рахунки в інвалюті юридичних осіб-резидентів зарахування можуть проводитися через розподільчі рахунки і безпосередньо.

Наприклад, через розподільчі рахунки зараховують:

■ готівку, що надійшла від нерезидента до каси уповноваженого банку згідно з експортним контрактом або ввезену уповноваженими особами на транспортних засобах, які надають послуги за межами України, та зареєстровану митною службою при в'їзді в Україну;

■ готівка у формі митних платежів та інших зборів згідно з чинним законодавством України;

■ невикористаний залишок іноземної готівки чи коштів за іноземними платіжними документами, що раніше були отримані (куплені) в уповноважених банках України чи за кордоном для оплати витрат на відрядження тощо;

■ готівку як благодійний внесок особи-нерезидента;

■ кошти за платіжними документами, що надіслані з-за кордону на ім'я власника рахунку або ввезені на територію України і задекларовані;

■ безготівкові кошти, що перераховані з-за кордону на ім'я власника рахунку за зовнішньоекономічними контрактами або ввезені і зареєстровані митною службою, перераховані за зовнішньоекономічними контрактами та інші безготівкові кошти.

Безпосередньо на поточні рахунки зараховують:

■ кошти, куплені за дорученням власника рахунку уповноваженим банком відповідно до чинного законодавства України;

■ суму поданого кредиту відповідно до кредитної угоди;

■ кошти, перераховані з власного депозитного рахунку в уповноваженому банку відповідно до депозитної угоди;

■ суму процентів, нарахованих за залишком коштів на власному поточному і депозитному рахунках;

■ кошти, перераховані з власного поточного рахунку в іншому уповноваженому банку.

З поточного інвалютного рахунку юридичних осіб-резидентів за розпорядженням власника рахунку проводяться такі операції:

■ виплата готівкою чи платіжними документами працівникам на закордонні службові відрядження, на експлуатаційні витрати, пов'язані з обслуговуванням транспортних засобів за кордоном, представницькі витрати за кордоном;

■ виплата готівкою для оплати праці працівникам-нерезидентам, які працюють в Україні за контрактом;

■ виплата готівкою для сплати державного мита згідно з чинним законодавством України;

■ перерахування з рахунку резидента-посередника на поточні рахунки інших резидентів - юридичних осіб, за дорученням яких на підставі відповідних договорів було здійснено продаж нерезидентові товарів, послуг;

■ перерахування на користь нерезидента за межі України за зовнішньоекономічними контрактами тощо.

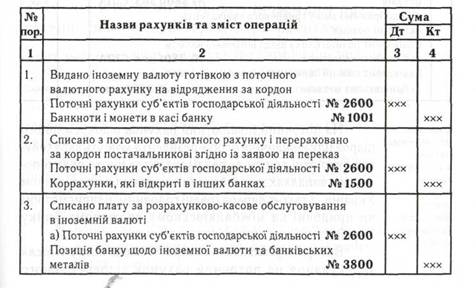

Облік операцій на поточних валютних рахунках клієнта ведеться за загальними правилами (Табл. 6.2).

Таблиця 6.2

Облік операцій на поточних валютних рахунках суб'єктів господарської діяльності

На поточний інвалютний рахунок відокремленого підрозділу юридичної особи-резидента можуть зараховувати валютні кошти за реалізовані товари та надані послуги у випадках, передбачених чинним законодавством України, а також перераховані головним підприємством чи придбані на міжбанківському валютному ринку України.

Виторг за реалізовані товари та надані послуги після зарахування на поточний рахунок відокремленого

підрозділу перераховують на поточний рахунок юридичної особи-резидента в повному обсязі.

Кошти з поточного рахунку відокремленого підрозділу (в межах перерахованих головним підприємством чи придбаних на міжбанківському валютному ринку України) можуть бути використані відокремленим підрозділом для здійснення таких операцій:

■ на оплату витрат на службові відрядження за кордон своїм працівникам, а також для забезпечення експлуатаційних потреб власних транспортних засобів під час їх перебування за межами України;

■ на оплату праці працівників-нерезидентів, які згідно з укладеними трудовими угодами працюють у зазначених підрозділах і здійснення оплати праці яких передбачено в іноземній валюті;

■ на придбання для власних потреб підрозділу обладнання, меблів тощо за контрактами з нерезидентами.

Особливості відкриття і ведення поточних рахунків в іноземній валюті іноземним представництвам та інвесторам-нерезидентам

Відповідно до чинного законодавства України юридичним особам-нерезидентам поточні рахунки в іноземній валюті в уповноважених банках України не відкривають, однак такі рахунки мають право відкривати їх представництва, які займаються підприємницькою діяльністю на території України.

Для відкриття цього рахунку представництво юридичної особи-нерезидента подає до уповноваженого банку такі документи:

■ заяву про відкриття рахунку від свого імені;

■ копію свідоцтва про реєстрацію представництва в уповноважених органах України, засвідчену нотаріально;

■ копію легалізованого витягу з торговельного, банківського чи судового реєстру або реєстраційного посвідчення місцевого органу влади іноземної держави про реєстрацію юридичної особи-нерезидента, засвідчену нотаріально;

■ копію легалізованого статуту (положення) юридичної особи, яка засновує представництво в Україні, засвідчену нотаріально;

■ копію легалізованої довіреності юридичної особи-нерезидента її офіційному представникові на ведення справ в Україні, засвідчену нотаріально;

■ картку із зразками підписів та відбитком печатки, засвідчену нотаріально.

Для відкриття поточного рахунку в іноземній валюті дипломатичним, консульським, торговельним та іншим офіційним представництвам іноземних держав, що розташовані на території України, до уповноваженого банку подають такі документи:

■ заяву про відкриття рахунку;

■ копію посвідчення Міністерства закордонних справ України про акредитацію посольства (представництва) на території України, засвідчену нотаріально або органом, що видав посвідчення;

■ картку із зразками підписів та відбитком печатки, засвідчену Міністерством закордонних справ України.

Для відкриття поточного рахунку в іноземній валюті представництву іноземного банку до уповноваженого банку України подають такі документи:

■ заяву представництва про відкриття рахунку;

■ копію легалізованого Положення про представництво іноземного банку, засвідчену нотаріально;

■ копію легалізованої довіреності на виконання представницьких функцій, засвідчену нотаріально;

■ картку із зразками підписів та відбитками печатки, засвідчену нотаріально.

На поточні рахунки в іноземній валюті постійних представництв іноземних компаній, фірм, міжнародних організацій, що займаються підприємницькою діяльністю, зараховуються кошти:

■ у готівковій формі, що ввезені на територію України уповноваженим представником юридичної особи-нерезидента і зареєстровані митною службою при в'їзді в Україну;

■ у сумі невикористаного залишку готівкової іноземної валюти за платіжними документами, що були раніше куплені в уповноважених банках України, для оплати витрат на відрядження та обслуговування транспортних засобів;

■ перераховані з-за кордону на ім'я власника рахунку;

■ куплені на міжбанківському валютному ринку України власником рахунку за рахунок власних коштів, що є на рахунку типу «П», відкритому в національній валюті України;

■ перераховані в межах України відповідно до чинного законодавства тощо.

За розпорядженням цих власників з поточного рахунку в інвалюті проводять такі видаткові операції:

■ виплата готівкою для оплати праці працівникам-нерезидентам, що працюють в Україні за контрактом, для витрат на службові відрядження, експлуатаційні та представницькі витрати;

■ перерахування за межі України на рахунки юридичних осіб-нерезидентів, інтереси яких представляють в Україні ці представництва;

■ перерахування коштів на рахунок юридичної особи-резидента або як благодійний внесок;

■ перерахування залишків коштів при закритті поточного рахунку в одному банку і відкритті в іншому;

■ перерахування в рахунок погашення кредиту і процентів за нього;

■ продаж на міжбанківському валютному ринку України для перерахування на рахунок типу «П» у національній валюті;

■ інші перерахування, що не суперечать чинному законодавству України.

Облік операцій за цими рахунками ведеться за загальними правилами.

Для відкриття поточного валютного рахунку нерези-дентові-інвестору - юридичній особі до банку подають такі документи:

■ заяву на відкриття рахунку;

■ картку із зразками підписів осіб, уповноважених розпоряджатися рахунком, засвідчену нотаріально;

■ копію легалізованого витягу з торговельного, банківського чи судового реєстру або реєстраційне посвідчення місцевого органу влади іноземної держави про реєстрацію юридичної особи, засвідчену нотаріально;

■ копію легалізованої довіреності на ім'я особи, яка має право відкривати та розпоряджатися рахунком, засвідчену нотаріально.

На поточний рахунок в іноземній валюті нерези-дента-інвестора зараховуються кошти:

■ перераховані з-за кордону для здійснення інвестицій в Україну;

■ доходи (дивіденди), одержані нерезидентом-інвес-тором від інвестиційної діяльності на території України;

■ повернуті в результаті припинення ним інвестиційної діяльності.

Списуються кошти з цього рахунку для таких операцій:

■ інвестицій і реінвестицій в Україні;

■ розрахунків з митними органами;

■ перерахувань за кордон доходів від інвестицій;

■ сплати послуг уповноваженому банкові, який обслуговує цей рахунок.

У разі, якщо іноземним інвестором виступає фізична особа, в уповноважений банк подаються такі ж документи, що й юридичною особою, крім легалізованого витягу з відповідного реєстру, однак подається підтвердження іноземного банку про відкритий у ньому рахунок фізичної особи інвестора.

Для забезпечення таких видів діяльності, як виробнича кооперація, спільне виробництво та інші види спільної діяльності, за участю іноземних інвесторів без утворення юридичної особи в уповноваженому банку відкривається поточний рахунок у національній валюті України.

Відкривають цей рахунок на підставі таких документів:

■ заяви про відкриття рахунку;

■ копії договору про ведення спільної діяльності, засвідченої нотаріально;

■ копії документа про державну реєстрацію такого договору (контракту), засвідченої нотаріально або органом, що видав документ про реєстрацію;

■ рішення учасників договору про визначення осіб, яким надається право розпорядчого підпису при проведенні грошових операцій за цим рахунком, що оформляється як довіреність;

■ картки із зразками підписів та відбитком печатки, засвідченої нотаріально.

Операції за рахунком нерезидента-інвестора, що відкритий у національній валюті України, здійснюються за нормативними актами Національного банку України й обліковуються за загальними правилами.

Порядок відкриття і ведення поточних валютних рахунків фізичним особам — резидентам і нерезидентам та облік операцій за цими рахунками

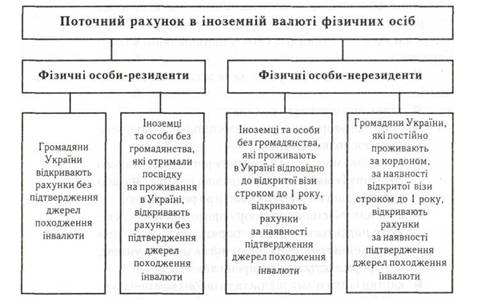

Уповноважені банки України при відкритті поточних рахунків в іноземній валюті фізичним особам дотримуються таких умов (Рис. 6.3):

Рис. 6.3. Вимоги до оформлення поточних інвалютних рахунків фізичних осіб — резидентів і нерезидентів

Для відкриття поточного валютного рахунку фізична особа-резидент подає до уповноваженого банку такі документи:

■ заяву встановленого зразка;

■ паспорт чи інший документ, що посвідчує особу;

■ картку із зразком підпису, який проставляється в присутності працівника банку, що відкриває рахунок (картка засвідчується цим працівником);

■ ідентифікаційний код.

Між клієнтом і банком укладається договір на відкриття поточного рахунку в іноземній валюті.

Фізичній особі-резидентові - суб'єкту підприємницької діяльності для відкриття відповідного рахунку, крім документів, перерахованих вище, необхідно подати до уповноваженого банку копію свідоцтва про державну реєстрацію фізичної особи як суб'єкта підприємницької діяльності, засвідчену нотаріально чи органом, що видав свідоцтво.

Рахунок також відкривають на підставі договору.

Поточний рахунок в іноземній валюті фізичній особі-нерезидентові відкривають на підставі договору за умови пред'явлення паспорта чи іншого документа, що посвідчує особу, та подання до уповноваженого банку таких же документів, як і в попередньому випадку, і, крім того, копії легалізованого дозволу центрального банку іноземної країни на відкриття рахунку в разі, якщо це передбачено угодами між центральними банками, засвідчених нотаріально.

На поточні рахунки в іноземній валюті фізичних осіб-резидентів:

1) Зараховують:

■ готівкову валюту та валюту за платіжними документами, виписаними уповноваженими банками України чи надісланими з-за кордону на ім'я власника рахунку;

■ валюту, переказану з-за кордону чи одержану від юридичної особи-нерезидента як оплата праці, гонорар тощо;

■ готівкову інвалюту чи інвалюту за платіжними документами, що ввезена на територію України і зареєстрована митною службою при в'їзді в Україну;

■ інвалюту, одержану в Україні як оплата праці, премії, авторські гонорари;

■ валюту, що перерахована в межах України іншою фізичною особою-нерезидентом з власного поточного інвалютного рахунку тощо.

2) Списують:

■ інвалюту, що перераховується за межі України через кореспондентські рахунки уповноважених банків України;

■ готівкову інвалюту чи інвалюту за платіжними документами для вивезення за межі України;

■ інвалюту для перерахування на власний поточний рахунок в іншому уповноваженому банку тощо.

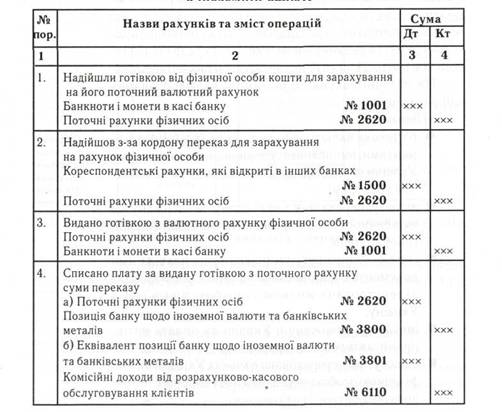

Операції на рахунках фізичних осіб в іноземній валюті обліковуються так, як і на рахунках у національній валюті (Табл. 6.3).

Таблиця 6.3

Облік операцій за рахунками фізичних осіб в іноземній валюті

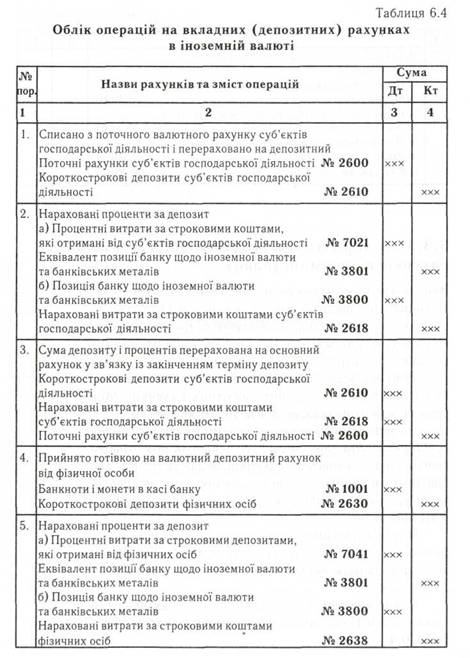

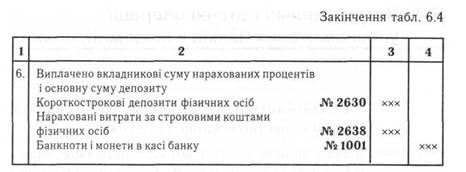

Відкриття та ведення депозитних рахунків в іноземній валюті

Вкладні (депозитні) рахунки в іноземній валюті можуть відкривати як юридичні, так і фізичні особи. Особливістю цих рахунків є те, що кошти зберігаються тривалий термін, а відкриваються рахунки для заощаджень і одержання доходів - процентів.

Документи для відкриття вкладного рахунку такі ж, як і при відкритті поточних валютних рахунків. Між банком і клієнтом укладається депозитний договір.

На депозитний рахунок в іноземній валюті фізичної особи-резидента зараховують готівкові та безготівкові кошти з інших валютних рахунків, видають готівку або платіжні документи для вивезення інвалюти за кордон, перераховують інвалюту безготівково на інші рахунки в іноземній валюті.

Подібний режим роботи і за депозитними рахунками фізичних осіб-нерезидентів, однак при зарахуванні іноземної валюти нерезиденти повинні подати митну декларацію.

Основні правила відображення в обліку операцій з вкладними (депозитними) рахунками розглянуто в Табл. 6.4.

Перевірте свої знання

1. Які види рахунків в іноземній валюті відкриваються клієнтам в уповноважених банках? Поясніть їх відмінності.

2. Прокласифікуйте поточні валютні операції, що здійснюються на поточних рахунках в іноземній валюті.

3. На яких рахунках бухгалтерського обліку відображаються операції за рахунками клієнтів в іноземній валюті?

4. Які документи необхідно подати клієнтові для відкриття поточних валютних рахунків?

5. Які кошти в іноземній валюті зараховуються безпосередньо на поточні валютні рахунки клієнтів, а які через розподільчі рахунки?

6. Як клієнт може розпоряджатися своїм поточним рахунком в іноземній валюті?

7. Який порядок обліку операцій на поточних та розподільчих рахунках в іноземній валюті суб'єктів господарської діяльності?

8. Охарактеризуйте особливість відкриття та ведення валютних рахунків представництвам юридичних осіб - нерезидентів, іншим іноземним представництвам та іноземним інвесторам.

9. Як здійснюється відкриття і ведення поточних валютних рахунків фізичних осіб - резидентів і нерезидентів? Які правила бухгалтерського обліку операцій

за цими рахунками?

10. Які особливості відкриття, ведення та обліку депозитних рахунків в іноземній валюті?