4.2. Концепція оцінки вартості грошей у часі

Внаслідок того, що інвестування є довгостроковим процесом, проектний аналіз стикається з проблемою порівняння грошових потоків від проекту, які будуть одержані в майбутньому, з витратами, які вже були зроблені. Тобто треба порівняти різні за часом виникнення потоки. Головну роль в цих розрахунках відіграє оцінка вартості грошей у часі. Концепція такої оцінки базується на тому, що вартість грошей з часом змінюється з урахуванням норми прибутку на грошовому ринку, у якості якої виступає позикова норма. Головними причинами зміни вартості грошей у часі є інфляція, ризик та схильність до ліквідності.

У процесі порівнянь вартості грошових потоків при їх вході в проект та виході використовують два основних поняття — майбутня та теперішня вартість грошей.

Майбутня вартість грошей (FV) являє собою суму інвестованих у теперішньому коштів, в яку вони обернуться через певний період часу з урахуванням певної ставки проценту. Визначення майбутньої вартості грошей пов'язано з процесом нарощування.

Теперішня вартість грошей (PV) являє собою суму майбутніх грошових надходжень, приведених до теперішнього періоду за допомогою певної процентної ставки, яку називають дисконтною. Визначення теперішньої вартості грошей пов'язано з процесом дисконтування. Основою дисконтування є поняття «часової переваги» або зміни цінності грошей у часі. Це означає, що раніше одержані гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризиків і невизначеності у часі. Дисконтування означає перерахунок вигод і витрат для кожного розрахункового періоду за допомогою норми (ставки) дисконту. При дисконтуванні за допомогою приведеної процентної ставки, що визначається альтернативними інвестиційними можливостями, здійснюється розрахунок відносної цінності однакових грошових сум, одержуваних або сплачуваних у різні періоди часу. Приведення до базисного періоду витрат і вигод і-го розрахункового періоду проекту зручно здійснювати через їх множення на коефіцієнт дисконтування d, що визначається для постійної норми дисконту r як:

d = ( 1+ r)![]() (4.1)

(4.1)

де t — номер кроку розрахунку.

Тоді теперішня вартість грошових потоків визначається наступним чином:

PV = FV×(1 + r) ![]() . (4.2)

. (4.2)

ПРИКЛАД. Яку суму грошей треба вкласти в банк сьогодні, щоб через 4 роки одержати 10000 гривень при ставці дисконту 10%?

Розв 'язання. Використовуємо формулу визначення теперішньої вартості (4.2):

РV = 10000 х (1 +0,1)![]() = 9610.

= 9610.

З погляду інвесторів, сума, яку вони одержать колись у майбутньому, має тим меншу цінність, чим довше її доводиться чекати, оскільки більшою буде сума втрачених за період очікування доходів. Результат порівняння двох проектів з різним розподілом витрат і вигод у часі може істотно залежати від норми дисконту. Питання визначення величини норми дисконту досить істотне. У стабільній ринковій економіці величина норми дисконту стосовно власного капіталу визначається з депозитного процента по вкладах з урахуванням інфляції та ризиків проекту. Якщо норма дисконту буде нижчою від депозитного процента, інвестори волітимуть класти гроші в банк. Якщо норма дисконту істотно перевищуватиме депозитний банківський процент (з урахуванням інфляції та інвестиційних ризиків), виникне підвищений попит на гроші, а отже, підвищиться банківський процент. Норма дисконту стосовно позикового капіталу являє собою відповідну процентну ставку, яка визначається умовами процентних виплат і погашення позик.

У випадку змішаного капіталу норму дисконту приблизно може бути знайдено як середньозважену вартість капіталу (Wtighted Average Cost of Capital), розраховану з огляду на структуру капіталу, податкову систему, умови виплат тощо. Таким чином, якщо є п видів капіталу, вартість кожного з яких після сплати податків дорівнює E![]() і його частка у загальному капіталі становить А

і його частка у загальному капіталі становить А![]() то норма дисконту Е приблизно дорівнює:

то норма дисконту Е приблизно дорівнює:

![]() . (4.3)

. (4.3)

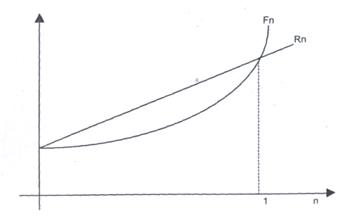

Але в проектному аналізі крім процесу дисконтування може використовуватися й процес нарощування, тобто протилежний процес (див. рисунок).

Fn - інвестований капітал під складний відсоток,

Pn — інвестований капітал під простий відсоток.

Рисунок. Проста та складна схема нарощування капіталу

Нарощування вартості може проводитися за простою або складною схемою. Коли сума процентів нараховується на первісну незмінну вартість, йдеться про просте нарощування, а у випадку, коли кожна сума процентів приєднується до первісного капіталу й в свою чергу приносить прибуток — про складне.

Просте нарощування характеризується тим, що сума процентів нараховується на первісну незмінну вартість.

Простим процентом називають суму, що нараховується на первісну (теперішню) вартість у кінці кожного періоду виплат, обумовленого умовами вкладання грошових коштів:

I = PV × t × r, (4.4)

де І — сума за обумовлений період часу, усього, %;

PV — первісна вартість (сума) грошей;

t — кількість періодів, за якими здійснюється кожна процентна виплата, у загальному періоді;

r — процентна ставка у коефіцієнті.

Тоді майбутню вартість (FV) внеску (грошей) з урахуванням простого процента можна визначити так:

FV = PV × (1 + t + r). (4.5)

ПРИКЛАД. Визначити майбутню вартість внеску та суму простого процента за рік за наступних умов: первісна сума внеску грошових коштів становить 1000 гривень, простий процент сплачується щоквартально, його ставка становить 15 %.

Розв'язання. На основі формул (4.5) і (4.4) визначимо відповідно суму майбутньої вартості внеску та суму простого процента:

FV = 1000 х (1+4 x 0,15) = 1600;

I = 1000 x 4 x 0,15 = 600.

Суму майбутньої вартості внеску можна визначити ще шляхом додавання суми процента до первісної суми внеску:

FV = PV + І; (4.6)

FV = 1000 + 600 = 1600.

Множник ( 1 + t + r) називають коефіцієнтом нарощування простих процентів. Його значення завжди повинно бути більше 1.

Під час розрахунку суми простого процента в процесі дисконтування вартості грошових коштів та теперішньої їх вартості слід використовувати наступні формули:

D = FV – FV × (1/1 + t × r); (4.7)

PV = FV × (1/1 + t × r). (4.8)

ПРИКЛАД. Визначити суму дисконту і теперішньої вартості внеску за простим процентом за 1 рік за наступних умов: сума грошових коштів наприкінці року складатиме 800 гривень, дисконтна ставка 20 % за квартал.

Розв 'язання. На основі формул (4.8) і (4.7) визначимо теперішню вартість внеску та суму дисконту відповідно:

PV = 800 × (1/1 + 0,2 ×4) = 444;

D = 800 – 800 × (1/1 + 0,2 ×4) = 356.

Складним процентом називають суму приросту грошових коштів, що утворюється за умов, коли сума простого процента не сплачується наприкінці кожного періоду, а приєднується до суми основного внеску та наступного періоду сама приносить дохід:

FV = PV × (1 + r)![]() ; (4.9)

; (4.9)

I = FV – PV. (4.10)

Множник (1 + r)![]() називають множником нарощування складних процентів.

називають множником нарощування складних процентів.

ПРИКЛАД. Визначити майбутню вартість грошових коштів та суму складного процента за умов: первісна сума внеску становить 500 гривень, ставка складного процента дорівнює 20 % за рік, загальний період нарахування становить 4 роки.

Розв'язання. На основі формул (4.9) і (4.10) визначимо майбутню вартість внеску та суму складного процента відповідно:

FV = 500 × (1 + 0,2) = 1037;

I = 1037 – 500 = 537.

Окремі види грошових потоків, що оцінюються у часі, здійснюються послідовно через певні інтервали часу та в рівних обсягах. Така послідовність грошових потоків має назвуануїтет. Майбутню вартість ануїтету визначають наступним чином:

FV(a) = A × J(a), (4.11)

де FV(а) — майбутня вартість ануїтету на кінець періоду;

А — сума ануїтетного платежу;

J(a) — множник нарощування ануїтету.

PV(a) = A/D(a), (4.12)

де D(a) - дисконтний множник ануїтету.