8.6. Технологія складання фінансового плану

Фінансовий план є одним із основних розділів бізнес-плану. Саме на основі даних фінансового плану підприємець, а також його інвестори і кредитори, одержують відомості про дохідність запропонованих інвестицій, потребу у матеріальних і фінансових ресурсах, джерела їх надходження і витрат.

Під час складання фінансового плану потрібно вирішити дві основні проблеми:

1. Визначити, яка бажана динаміка (крива) показників норми прибутку — відношення прибутку до вкладеного капіталу.

2. Оптимізувати кожний із показників, які впливають на норму прибутку.

Складаючи фінансовий план вашої майбутньої діяльності, треба підготувати ті самі документи, що і під час аналізу поточного фінансового стану вашої фірми. Проте послідовність підготовки може бути різною.

Планування фінансового стану фірми в бізнес-плані розпочинається зі складання прогнозних фінансових звітів. На основі прогно- зу продажу складаються такі фінансові документи: баланси комерційної діяльності, звіт про доходи і звіт про зміни фінансового стану.

Прогнозні звіти складаються методом відсоткового відношення до продажу. Він ґрунтується на тому, що на рух активів фірми впливають зміни в обсязі реалізації.

|Приклад. І Розглянемо розрахунок прогнозування балансу, звітів про прибуток і зміни фінансового стану фірми (табл. 8.12). З цією метою проаналізуємо баланс за попередній рік.

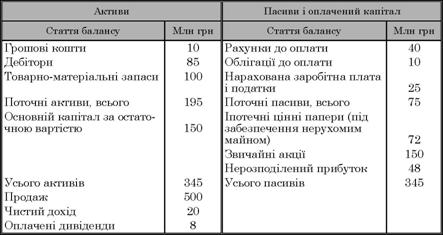

Таблиця 8.12. Баланс фірми на 31 грудня 2001 р.

|

|

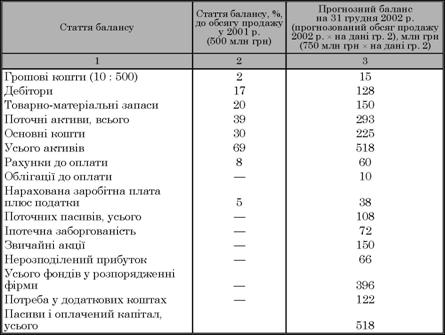

За прогнозом сума продажу в 2002 р. становитиме 750 млн грн. Виходячи з цих даних, складаємо прогнозний баланс (табл. 8.13).

Статті у балансі, що прогнозується на 31 грудня 2002 р., розраховуються таким чином. У першій частині обчислені відсоткові відношення статей балансу, які автоматично змінюються зі збільшенням або скороченням продажу.

Певну складність становить обчислення пасивів. Тільки дві статті — «Рахунок до оплати (кредитори)» і «Нараховані податки і заробітна плата» можна визначити відсотковим методом. Облігації до оплати, іпотечна заборгованість і звичайні акції переносяться в тих самих сумах на 31 грудня 2002 р.

Стаття «Нерозподілений прибуток» обчислюється так. Насамперед знаходимо суму приросту цієї статті в 2001 р. Коефіцієнт прибутку до продажу у 2001 р. становить 4 % (20 : 500). Припускаємо, що коефіцієнт прибутку до продажу не змінюється, тоді сума прибутку становитиме 30 млн грн (750 ■ 4 % : 100). Передбачимо також, що коефіцієнт оплати дивідендів залишається незмінним — 40 % (8 : 20). У цьому разі сума оплачених у минулому році дивідендів становитиме 12 мли грн (30 ■ 40 % : 100). Звідси випливає, що сума приросту нерозподіленого прибутку дорівнюватиме 18 млн грн (30 — 12).

|

|

При визначенні джерел фінансування менеджери фірми керуються структур - ною політикою в галузі працюючого капіталу.

Припустімо, що фірма уклала договір з власниками облігацій про підтримку відсоткового співвідношення заборгованості та активів на рівні 50 %, тобто приблизно половина активів фірми може покриватися заборгованістю. Крім цього, фірма зобов’язується підтримувати поточний коефіцієнт ліквідності на рівні 2,5 і вище. Отже, існує два обмежники при визначенні додаткових джерел фінансування.

Розрахунок додаткових джерел з урахуванням обмежників. По-перше, обмежник зростання заборгованості фірми дає змогу позичити у кредиторів додаткові суми розміром до 79 млн грн. Ця сума визначається так: максимально допустима сума боргу 259 млн грн (50 % х 518 : 100); борг фірми на 31 грудня 2002 р. — 180 млн грн (108 + 72). Отже, фірма може вдатися до нових позичок лише на суму, що не перевищує 79 млн грн (259 — 180).

По- друге, обмежник зростання поточних пасивів встановлює їх граничне збільшення — 9 млн грн. Ця сума визначається так: максимальна сума поточних пасивів — 117 млн грн (293 : 2,5); сума поточних пасивів, що прогнозується на 31 грудня 2002 р. — 108 млн грн. Отже, фірма може збільшити свої поточні пасиви лише на 9 млн грн (117 — 108).

По-третє, збільшення боргу фірми дало змогу вишукати 79 млн грн, однак потрібно покрити ще 43 млн грн (122 — 79) активів. Фірма може на цю суму збільшити оплачений капітал. Припускаємо, що фірма використовує своє право збільшити поточні пасиви на 9 млн грн. Отже, вона знизить довготерміновий борг до 70 млн грн. Тоді додаткові 122 млн грн покриваються: короткотерміновим боргом на 9 млн грн, довготерміновим на 70 млн грн і випуском нових звичайних акцій на 43 млн грн.

Крім прогнозованого балансу в бізнес-плані містяться прогнозовані звіти про прибуток і про зміни фінансового стану, а також обчислюються передбачувані ключові коефіцієнти: ліквідності, боргу до активів, прибутковості оплачуваного капіталу (табл. 8.14).

|

Таблиця 8.14. Прогнозований звіт про підсумок діяльності фірми за 2001 р.

|

На основі прогнозованих фінансових звітів визначаються основні коефіцієнти: поточний коефіцієнт ліквідності — 2,5; коефіцієнт «швидкого реагування» — 1,2; коефіцієнт боргу поділений на активи не змінився — 50 %; коефіцієнт прибутку до оплаченого капіталу — 11,6 %.

Важливим завданням фінансового планування є прогноз грошових потоків. Він дає змогу визначити майбутні грошові надходження фірми та її витрати.

Бюджет грошових коштів розробляється на рік, місяць тощо. Як правило, складаються місячні бюджети, які мають можливість врахувати сезонні коливання у грошових надходженнях. Грошові надходження забезпечують ліквідність підприємства, тобто його здатність платити за придбані товарно-матеріальні ресурси, гасити позики, сплачувати відсотки та дивіденди.

Побудова «бюджету грошових потоків» починається з надходжень на реалізовану продукцію. Основна частина продажу здійснюється в кредит, тому надходження грошей на рахунок фірми відкладається на певний термін. Цей термін визначається умовами угоди між фірмою і споживачами її продукції.

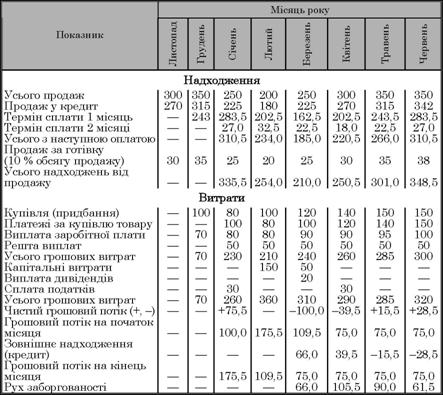

ІПриклад. І Фірма надає своїм споживачам відстрочку платежів на 30 днів після виставлення рахунку; 90 % продажу здійснюється в кредит, 10 % — з негайною оплатою (табл. 8.15).

|

Таблиця 8.15. Динаміка грошових надходжень і витрат фірми «Кристал» за 1998 — 1999 рр. (тис. грн)

|

Рахунки на відвантажену продукцію виставляються покупцю через банк, який, коли є зазначений термін, знімає гроші з рахунка покупця і переказує їх на рахунок фірми. Термін між пред’явленням рахунка і його оплатою називається терміном інкасації (інкасо — пред’явлення будь-якого грошового документа до оплати; операція здійснюється банками). За умови угоди до 90 % продажу в кредит оплачується через місяць і до 10 % — через два місяці після виставлення рахунка. У нашому випадку у листопаді було продано товарів на 300 тис. грн, з них 30 тис. грн — з негайною оплатою. Із 270 тис. грн за кредитною угодою 90 %, або 243,0 тис. грн, що мають надійти в грудні і 10 %, або 27 тис. грн, у січні. Так само обчислюються грошові надходження в інші місяці.

Грошові кошти, що надходять від продажу продукції та послуг, витрачаються фірмою на фінансування капітальних вкладень, виплату дивідендів, податків і решти платежів.

Сальдо чистих грошових потоків на початку місяця (100 тис. грн на кінець січня) збільшується на суму чистого грошового потоку, одержану в цьому місяці (75 тис. грн). Таким чином виводиться залишок чистих грошових потоків на початок наступного місяця (100 + 75,5 = 175,5 тис. грн). Із табл. 8.15 видно, що фірма матиме дефіцит чистих грошових потоків у лютому, березні та квітні через перевищення витрат над надходженням. У сумі витрат плануються капітальні витрати у лютому і березні (200 тис. грн), крім того, 20 тис. грн мають бути витрачені на виплату дивідендів. Напружена ситуація з грошовими потоками очікується у квітні: сальдо на початок квітня становитиме 9 тис. грн (109,5 — 100,5). Залишок грошових коштів (9 тис. грн) не забезпечує погашення дефіциту в чистих потоках грошових коштів. На початок березня може бути негативна грошова позиція у 30,5 тис. грн [9 + (— 39,5)]. Для того щоб підтримати ліквідність, тобто неперервність в оплаті платежів, потрібно вишукати зовнішні джерела фінансування. В нашому прикладі фірма визначила мінімальну суму грошового потоку в 75 тис. грн. З цією метою фірма планує одержати короткотерміновий кредит у банку. У березні сума кредиту становитиме 66 тис. грн (75 — 9), у квітні передбачається додатково одержати 39,5 тис. грн, сума короткотермінової заборгованості банку зросте до 105,5 тис. грн. З травня починається погашення боргу на 15,5 тис. грн. Заборгованість скорочується до 90 тис. грн; у червні погашається 28,5 тис. грн, заборгованість на початок липня становитиме 61,5 тис. грн, за умови, що сума грошових коштів підтримуватиметься на рівні 75 тис. грн.

Помилки в бізнес-плануванні. Для бізнес-планів і проектів типові такі помилки і вади:

1. «Виробничий тип» — пропонується виробництво одного або кількох видів продукції через наявність вільних робочих потужностей і робочої сили, без оцінювання перспектив потенційного ринку збуту.

2. Брак інформації про можливих споживачів бізнес-плану, а також результатів проекту.

3. Чіткий поділ змісту проектів залежно від того, яке підприємство їх висуває — державне (у тому числі приватизоване, колишнє державне) або незалежне приватне.

4. Недоопрацювання питання збуту продукції.

5. Некоректність фінансових розрахунків:

► надмірна деталізація (ще раз нагадаємо, що тільки дані за перший рік розписують детально, а дані наступних періодів наводять у агрегатованому вигляді, крім того, цифри грамотно округлюють);

► необґрунтованість використаних пропозицій (наприклад, рівномірність витрат по запланованому періоду, незмінність витрат тощо);

► упущення важливих статей витрат (особливо часто забувають про місцеві податки, які враховують у собівартості продукції, не зважають на витрати на рекламу, транспорт тощо);

► при визначенні чистого доходу занижується ставка податку на прибуток без зазначення обґрунтувань для податкових пільг, крім того, при розрахунках випускаються можливі платежі з прибутку;

► при розрахунках забувають про ПДВ, спеціальний податок та можливі акцизні збори.

6. Відсутність схеми повернення залучених засобів (одноразово, однаковими частинами тощо).

7. Особливо слід виділити такий документ, як прогнозований баланс. Нагадаємо, що подають його в укрупненому вигляді. Типові помилки такі: розрахунки ведуться у доларах, але засоби в балансі подані на розрахунковому, а не на валютному рахунку; немає розрахунків з бюджетом, по оплаті праці, залишаються незаповненими інші важливі для певного підприємства статті балансу. Тому коректніше подавати агрегатований баланс.

8. Надзвичайно важливий розділ бізнес-плану з менеджменту. Рідко кому вдається подати управлінську команду, яка реалізовуватиме проект, її досвід, зрілість і кваліфікацію, а також описати механізм реалізації проекту.

9. Часто з міркувань конфіденційності автори плану не бажають зазначати власників фірми, засоби, якими вони володіють та інші комерційні дані. Ці дані можуть виноситися у додатки і надаватися лише під час проведення конкретних переговорів з кредиторами.

10. Досить часто в плані не розглядаються ризики, проблеми і ускладнення, що можуть виникнути при його реалізації.