15.2. Аудит нарахувань на заробітну плату

Метою аудиту розрахунків із соціального страхування, внесків до фонду ліквідації Чорнобильської катастрофи, до фонду зайнятості є перевірка правильності, повноти і своєчасності здійснення відрахувань за всіма видами оплати праці за відповідний період та перевірка своєчасності перерахування внесків і законності використання коштів Пенсійного фонду та Фонду соціального страхування.

Перевірку розрахунків доцільно починати з встановлення, чи є підприємство платником перелічених платежів за чинним законе-

давством. Перевіряється, чи зареєстровано підприємство, установа, організація як платник страхових внесків за місцем свого знаходження уповноваженими особами Пенсійного фонду, відділенням Фонду соціального страхування. Реєстрація повинна бути проведена в 10-денний термін із дня отримання свідоцтва про реєстрацію підприємства (установи).

Внески до Пенсійного фонду та Фонду соціального страхування належать до загальнодержавних обов'язкових платежів. Тарифи обов'язкових внесків на державне страхування в Україні для підприємств, установ, організацій незалежно від форми власності та господарювання, виду діяльності та галузевої належності встановлюються Верховною Радою України у відсотках до фонду оплати праці як штатних працівників, так і тих, що не перебувають у штаті підприємства. Відрахування на соціальне страхування здійснюються щомісячно з усіх видів оплати праці та премій, на які не нараховуються страхові внески. Розподіл між Пенсійним фондом та Фондом соціального страхування України визначається відповідними законодавчими або нормативними актами.

Перевірку внесків до Фонду соціального страхування, Пенсійного фонду, Фонду ліквідації наслідків Чорнобильської катастрофи доцільно здійснювати за такими позиціями:

1. База оподаткування: нарахована основна і додаткова заробітна плата, інші виплати (грошові і негрошові).

2. Ставки платежів.

3. Джерела фінансування нарахованої заробітної плати та нарахованих платежів.

4. Правильність відображення в бухгалтерському обліку і звітності.

5. Своєчасність оплати.

Розглядаючи правильність визначення бази оподаткування для кожного з означених платежів, необхідно перевірити:

1) облік чисельності працівників та їх руху, зіставивши первинні документи: накази (про прийом та звільнення основних робітників та сумісників, про відпустки і т. д. );

2) використання робочого часу. Згідно з Конституцією, Цивільним кодексом, Кодексом законів про працю і т. д. проводиться перерахунок кількості відпрацьованих днів (табелі обліку) і порівняння цих даних з робочими листками, розрахунковими та платіжними відомостями. Перевіряється наявність та оформлення цих документів. Якщо оплата проводиться за договорами (контрактами), то з'ясовуються наявність та умови цих договорів, оформлення трудових відносин осіб, внесених у табель обліку робочого часу;

3) аудит тарифних ставок та посадових окладів. Встановлюється належне призначення посадових окладів і ставок за тарифними кваліфікаційними довідниками, галузевими угодами, тарифними сітками: наказів, договорів, штатних розписів, фактичних ставок і належних за документами, розрахункових листків та відомостей;

4) аудит розрахунку оплати праці. Переглядаються та перераховуються всі види оплати праці та визначаються їх розміри. Документи: листки непрацездатності, табелі, заяви на відпустки, розрахункові відомості;

5) аудит джерел фінансування оплати праці. Переглядаються кореспондуючі рахунки за різними видами нарахованої оплати, перевіряється правильність віднесення на собівартість видів оплати праці, зазначених у ст. 9 Закону України "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств", інші види оплати за рахунок прибутку та цільових фондів.

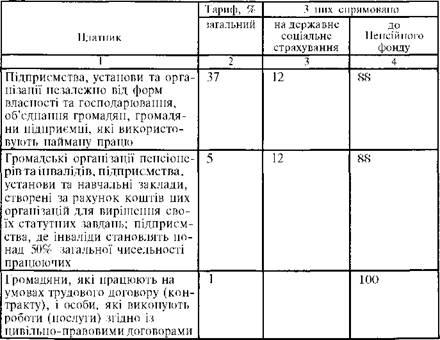

Наступною стадією аудиторської перевірки є перевірка правильності застосування ставок платежів. При цьому слід керуватися тарифами, чинними до 28. 07. 97 р. та після цієї дати (табл. 15. 1, 15. 2).

|

Таблиця 15. 1. Тарифи відрахувань на соціальне страхування, чинних до 28. 07. 97 р.

|

|

| |

|

|  |

Аудитор повинен встановити відповідність і законність джерел фінансування оплати праці і сплачених внесків. Відрахування на обов'язкове соціальне страхування та обов'язкове пенсійне страхування здійснюється за встановленими законодавством нормами від загального розміру витрат на оплату праці і відносяться на собівартість у частині витрат, передбачених переліком витрат на виплату основної та додаткової заробітної плати, який наводиться у додатку № 10 до правил застосування Закону України "Про оподаткування прибутку підприємств", затверджених Постановою Верховної Ради України від 27. 06. 96 № 247/95-ВР. При цьому необхідно звернути увагу на те, що внески на державне соціальне страхування, нараховані на види виплат, що входять до фонду оплати праці згідно з розділом 2 Інструкції за статистикою заробітної плати, затвердженою наказом Міністерства статистики України від 11. 12. 95 № 323, але не відносяться на собівартість, а сплачуються за рахунок джерел фінансування таких виплат.

31 вересня 1996 р. обов'язкові внески на державне соціальне страхування нараховуються і сплачуються підприємствами, установами, організаціями незалежно від форм власності та громадянами (за наявності найманих працівників) за тарифами на всі види виплат, які відповідно до Закону України "Про оплату праці" віднесено до складу витрат на оплату праці, за винятком виплат, на які не нараховуються страхові внески та не враховуються при визначенні середньомісячного заробітку для обчислення пенсій, що затверджений Постановою Кабінету Міністрів України від 12. 10. 92 р. № 583.

Аудитор має перевірити правильність відображення в бухгалтерському обліку нарахувань на заробітну плату у вигляді внесків до вищеназваних фондів.

Особливо уважно слід перевіряти своєчасність перерахування коштів. Платежі на державне обов'язкове пенсійне страхування, на обов'язкове соціальне страхування, на випадок безробіття, до фонду Чорнобиля сплачуються:

— одночасно з отриманням коштів установами банків на оплату праці;

— у разі виплати коштів у вигляді натуроплати — на наступний день після такої виплати.