11.3. Методи оцінки ефективності інвестиційних проектів

Під інвестиційним проектом слід розуміти сферу діяльності по створенню або зміні технічної, економічної або соціальної систем, а також розробку нової структури управління або програми науково-дослідних робіт.

Оцінка ефективності інвестиційних проектів є одним з найбільш важливих етапів в процесі управління інвестиціями. Тому, наскільки якісно виконана така оцінка, залежить правильність ухвалення остаточного рішення.

В процесі здійснення оцінки ефективності для отримання об'єктивних результатів необхідно враховувати наступні моменти:

1) оцінка ефективності інвестиційних проектів повинна здійснюватися на основі зіставлення об'єму інвестиційних витрат, а також сум планованого прибутку і термінів окупності інвестованого капіталу;

2) оцінка об'єму інвестиційних витрат повинна охоплювати всі використовувані ресурси, задіяні при реалізації проекту;

3) оцінка окупності засобів, що інвестуються, повинна здійснюватися на основі показника чистого грошового потоку, який формується за рахунок сум чистого прибутку і амортизаційних відрахувань в процесі експлуатації інвестиційного проекту;

4) в процесі оцінки суми інвестиційних витрат і чистого грошового потоку повинні бути приведені до справжньої вартості за допомогою дисконтної ставки, яка повинна бути диференційована для різних інвестиційних проектів.

Ефективність інвестованого капіталу, оцінюється шляхом порівняння грошового потоку (cash flow), який формується в процесі експлуатації інвестиційного проекту і початкової інвестиції. Проект визнають прибутковим, якщо забезпечується повернення всіх інвестицій при прийнятній для всіх інвесторів нормі прибутковості.

Обов'язковим є приведення до справжньої вартості, як інвестованого капіталу, так і суми грошового потоку. Приведення здійснюється диференційовано по кожному етапу подальшого інвестування.

Процес дисконтування всіх грошових відтоків і приток здійснюється по дисконтних ставках, які вибираються залежно від особливостей інвестиційного проекту.

Для розрахунку показника ефективності інвестицій як ставки відсотка, яка вибирається для дисконтування, можуть бути використані:

■ середньозважена вартість капіталу;

■ середня депозитна або кредитна ставка;

■ індивідуальна норма прибутковості;

■ рівень ризиків та ліквідності інвестицій і т. п.

Залежно від основних принципів оцінювання ефективності інвестиційних проектів використовується ряд методів, які умовно можна поділити на такі, в яких використовується дисконтування, і такі, в яких дисконтування не використовується.

До методів, в яких використовується дисконтування відносять:

■ метод розрахунку чистого приведеного доходу (NPV);

■ метод визначення індексу рентабельності інвестицій (PI);

■ метод визначення внутрішньої норми прибутковості інвестицій (IRR);

■ дисконтований термін окупності ( Ррд ).

До методів, які не передбачають використання концепції дисконтування відносять:

■ метод визначення терміну окупності інвестицій(РР);

■ метод визначення середньої норми прибули на інвестиції (ARR).

Далі детальніше зупинимося на їх розгляді.

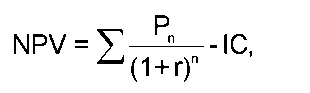

1. Метод розрахунку чистого приведеного доходу (NPV). Це метод аналізу інвестицій, який базується на визначенні величини, отриманої шляхом дисконтування різниці між річними відтоками і притоками реальних грошей, які накопичуються впродовж всього життя проекту.

Розрахунок чистого приведеного доходу (NPV) визначається по такій формулі:

(11.1)

(11.1)

де Pn - річні грошові поступлення впродовж n років;

r - дисконтна ставка;

IC - стартові інвестиції;

n - термін реалізації проекту/

У випадку: якщо NPV > 0, проект слід приймати до реалізації; якщо NPV < 0, проект слід відхилити, оскільки він збитковий; якщо NPV = 0, проект не є прибутковим і не є збитковим (ситуація невизначеності).

2. Метод визначення індексу рентабельності інвестицій (PI), який є продовженням попереднього. Проте, на відміну від показника NPV, показник PI - це відносна величина, яка характеризує рівень прибутковості інвестицій і визначається по такій формулі:

У випадку: якщо PI > 1, то проект прибутковий, його варто прийняти; якщо PI < 1, то проект збитковий, його варто відхилити; якщо PI = 1, то прибутковість інвестицій точно відповідає нормативу рентабельності (проект не є прибутковим і не є збитковим)

3. Метод визначення внутрішньої норми прибутковості -метод ставки дисконту, використання якого забезпечує рівність поточної вартості очікуваних грошових відтоків і грошових надходжень. Показник внутрішньої норми прибутковості (IRR) характеризує максимально допустимий відносний рівень витрат, які мають місце при реалізації інвестиційного проекту, та відображує верхню межу процентної ставки, за якою фірма може окупити вкладені в проект кошти.

Практичне застосування цього методу зводиться до того, що в процесі аналізу вибирається два значення ставки дисконту r1 < r2 так, щоб в інтервалі (r1, r2 ) функція NVP = f (r) змінювала своє значення з «+» на «-» або навпаки. Таким чином, використовують таку формулу:

До методів, в яких процес дисконтування може не використовуватися, відносять такі методи.

1. Метод визначення терміну окупності інвестицій (PP).

Термін окупності інвестицій - це тривалість часу, впродовж якого недисконтовані прогнозні надходження грошових коштів перевищують не дисконтовану суму інвестицій, тобто це число років, необхідних для відшкодування інвестицій

Показник терміну окупності інвестицій можна визначити за такою формулою:

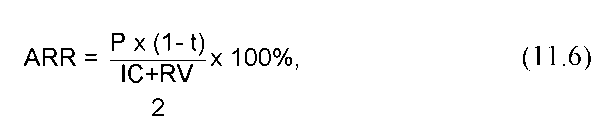

2. Метод визначення середньої норми прибутку на інвестиції (ARR).

Суть цього методу зводиться до розрахунку відношення середньої величини прибутку, отриманою з бухгалтерської звітності, до середньої величини інвестицій.

При цьому розрахунок може здійснюватися на основі прибутку (доходу) без урахування виплати податків і відсотків за кредит або прибутки (доходу) після виплати податку, але до виплати відсотків за кредит. Останній метод використовується частішим, оскільки краще характеризує ту вигоду, яку отримають власники підприємства і інвестори.

Величина інвестицій, по відношенню до якої знаходять рентабельність, визначається як середня величина між вартістю активів на початок і кінець розрахункового періоду. Формула розрахунку норми прибутку на інвестиції (ARR) має такий вигляд:

де P — середньорічний прибуток від реалізації проекту (грошовий потік);

t - ставка оподаткування

RV - залишкова або ліквідаційна вартість проекту

Основними недоліками цього методу є те, що, по-перше, важко визначити, який рік реалізації інвестиційного проекту слід узяти для розрахунків норми прибутку, а, по-друге, він не враховує вплив часу на грошові потоки - інвестований капітал порівнюється з прибутком, який отримує підприємство через декілька років.

При зростанні інфляції, реальна вартість очікуваних грошових потоків падає. Якщо інвестор не врахує ризик інфляції, то NPV або IRR можуть бути штучно завищені.

Для визначення оцінки ефективності проекту з урахуванням інфляції необхідно:

або скоректувати грошові потоки на середньорічний індекс інфляції, а потім на ставку дисконту;

або визначити ставку дисконту, яка б враховувала індекс інфляції, і потім скоректувати грошові потоки по новій ставці, яка враховує індекс інфляції:

![]()

де ri - ставка дисконту (коефіцієнт) з урахуванням інфляції;

і - середньорічний індекс інфляції (коефіцієнт).