4.2. Показники ефективності використання оборотних коштів підприємства

Головним питанням управління оборотними коштами підприємства, як і у випадку з основними фондами, є підвищення ефективності їх використання, тобто отримання максимального результату з мінімальними вкладеннями в оборотні кошти.

Ефективне використання оборотних коштів - це таке їх функціонування, під час якого забезпечується стійкий стан фінансових ресурсів та досягаються найвищі результати діяльності при найменших витратах підприємства.

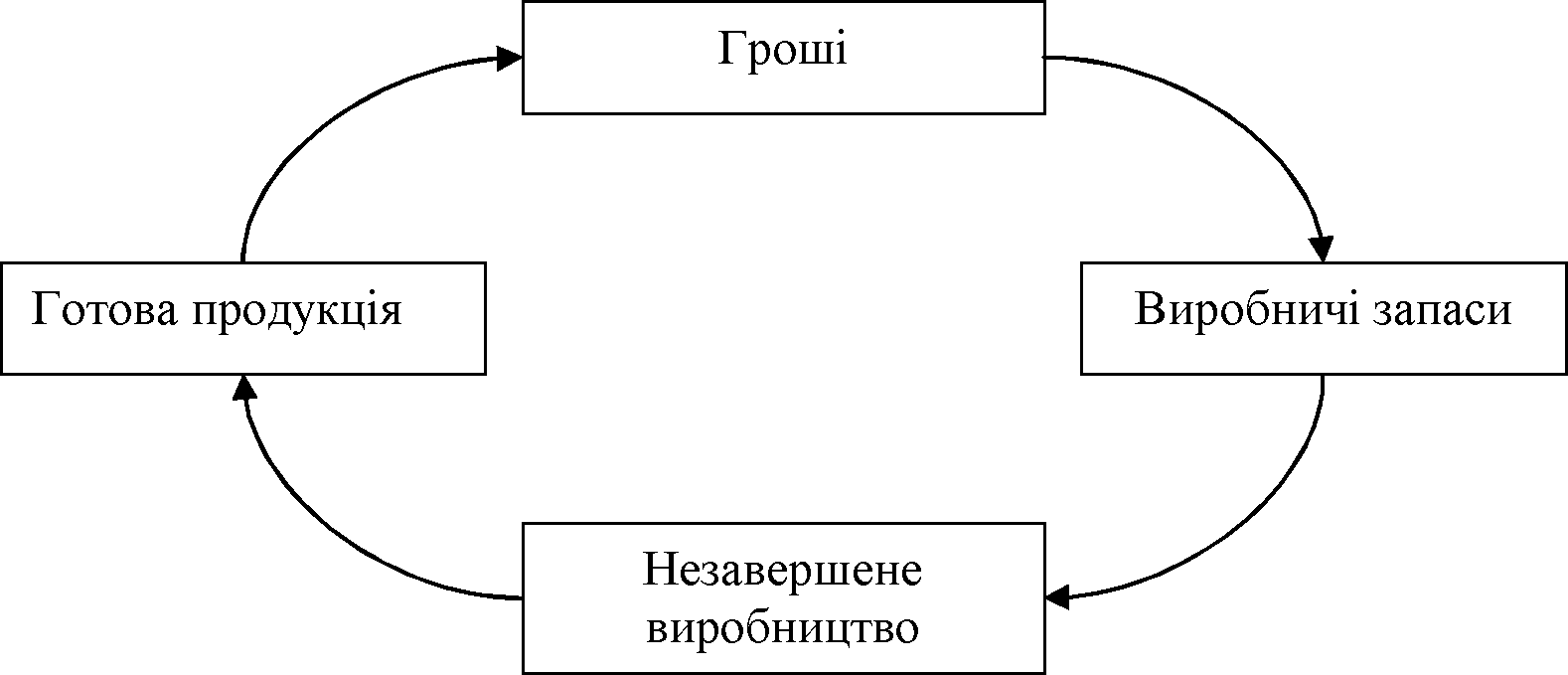

Важливим показником ефективності використання оборотних коштів є оборотність. Для кращого розуміння змісту поняття розтанемо, що з себе представляє оборот оборотних коштів (рис 4.2).

Рисунок 4.2 - Оборот оборотних коштів на підприємстві

Оборот оборотних коштів - це тривалість повного обігу засобів з моменту придбання оборотних коштів (покупки сировини) до виходу та реалізації готової продукції.

Головною задачею управління оборотними коштами підприємства є максимально можливе скорочення тривалості їх обороту, через те, що від тривалості обороту оборотних коштів залежить величина необхідних підприємству коштів для здійснення процесу виробництва та реалізації продукції.

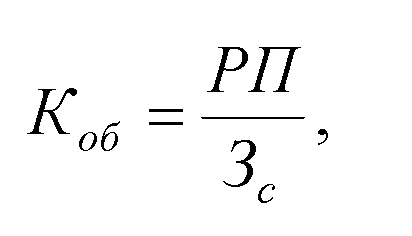

Показники оборотності оборотних коштів:

1) коефіцієнт оборотності - показує скільки оборотів можуть зробити оборотні кошти за певний період часу:

(4.1)

(4.1)

де РП - реалізована за період продукція, грн.;

Зс - середньорічний залишок оборотних коштів, грн.

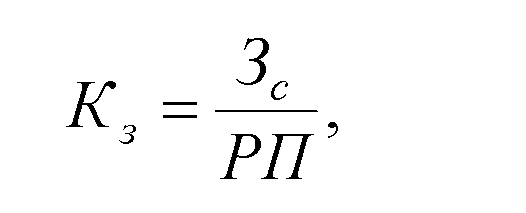

2) коефіцієнт завантаження - показує скільки оборотних коштів підприємства приходиться на 1грн реалізованої продукції:

(4.2)

(4.2)

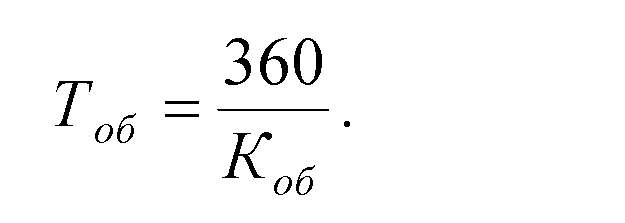

3) тривалість одного обороту (у днях):

(4.3)

(4.3)

Розглянемо порядок визначення розмірів середньорічного залишку оборотних коштів:

(4.4)

(4.4)

де Зі - середньомісячні залишки оборотних коштів, грн.

В результаті прискорення оборотності оборотних коштів відбувається:

1) збільшення обсягу виробленої продукції на кожну грошову одиницю поточних витрат підприємства;

2) вивільнення частини коштів з обороту при збереженні обсягів виробленої продукції та створення за їх рахунок додаткових резервів для розширення виробництва.

Обсяг вивільнених за рахунок скорочення обороту оборотних коштів можна визначити наступним чином:

ΔЗс= (РПз/360) х (Тб - Тз)

де РПз - обсяг реалізованої продукції в звітному році, грн.;

Тб, Тз - середня тривалість одного обороту оборотних коштів у базовому та звітному роках, дні.

Підвищення ефективності використання оборотних коштів можливе за рахунок таких заходів:

1) скорочення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів;

2) зменшення обсягів виробничих запасів за рахунок поліпшення організації матеріально-технічного постачання, зменшення дальності їх транспортування;

3) економія матеріальних ресурсів, їх краще зберігання, суворе дотримання норм витрат;

4) удосконалення розрахунків із замовниками, поліпшення фінансової та платіжної дисципліни.