3. Денежный поток

Движение денежных средств фирмы является беспрерывным процессом. В финансовом менеджменте управления денежным потоком одна из важнейших задач. В проектном анализе методы анализа и прогнозирования денежных потоков используются при обосновании эффективности проекта и расчетах обеспечения проекта средствами, что является центральной проблемой.

Существует несколько подходов к определению денежного потока в зависимости от методов его расчета.

Традиционный денежный поток — это сумма чистого дохода и начисленной амортизации.

Чистый поток — это общие изменения в остатках денежных средств фирмы за определенный период.

Операционный денежный поток — это фактические поступления или затраты денежных средств в результате текущей (операционной) деятельности фирмы.

Финансовый поток — это поступления и затраты денежных средств, связанные с изменениями собственного и заемного долгосрочного капитала.

Общий денежный поток — это фактические чистые денежные средства, которые поступают в фирму или расходуются ею на протяжении определенного периода.

Понятие денежного потока как общего движения средств на протяжении определенного периода, то есть цикла реализации проекта, наиболее приемлемое в проектном анализе. Общий денежный поток рассчитывается с помощью показателя кеш-фло.

Денежный поток — это разница между денежными поступлениями и затратами.

В проектном анализе важно сделать оценку именно тех денежных потоков, которые будут приняты при расчетах критериев и показателей эффективности проекта. Такие денежные потоки называются релевантными.

Релевантные денежные потоки — это определенные денежные потоки, которые рассматриваются в проектном анализе целесообразности инвестиций и оценке их эффективности.

Дополнительные денежные потоки — это денежные потоки, которые касаются инвестиционного проекта. Дополнительные денежные потоки являются выражением дополнительных выгод и затрат проекта. Поскольку денежные поступления фирмы не идентичные их доходам, проектный анализ использует понятие денежного потока. Чистый доход, как правило, рассчитывается в соответствии с бухгалтерскими правилами и определяется как различие между доходами и затратами:

Денежный поток = Чистый доход + Неявные поступления {амортизационные отчисления)

Главная составляющая неявных поступлений — это амортизационные отчисления.

Кумулятивный денежный поток — это чистый денежный поток на протяжении продолжительного цикла.

Как критерий оценки целесообразности денежного проекта выступают дополнительные денежные потоки, которые поступают в результате осуществления проекта.

Дополнительные выгоды и затраты от реализации инвестиционного проекта приведены в таблице.

Выгоды и затраты от реализации проекта

|

Выгоды |

Затраты |

|

1. Средства от продажи устаревших фондов 2. Экономия затрат благодаря замене устаревших фондов 3. Новые амортизационные отчисления 4. Льготы по налогообложению 5. Дополнительный доход, полученный в результате инвестирования 6. Ликвидационная стоимость новых основных фондов |

1. Затраты на приобретение: содержат цену покупки и затраты, связанные с установлением и налогообложением 2. Ежегодные затраты на производство продукции (эксплуатационные затраты, связанные с работой нового оборудования) 3. Убытки от потери амортизационных отчислений при продаже основных фондов 4. Налоги на доходы от продажи устаревших фондов, а также рост налогов в результате повышения доходности предприятия 5. Потеря доходов от продажи устаревших фондов 6. Капитальный ремонт этого оборудования |

Амортизация является значительной статьей денежного потока по следующим причинам:

1. Амортизация, как правило, является наибольшей по стоимости статьей затрат в бюджете инвестирования.

2. Амортизация снижает налоговые обязательства.

3. Амортизация — это не денежные затраты, то есть никакие деньги не оставляют фирму, они остаются в ней, и она может использовать эти деньги. Существует два варианта учета амортизации:

• по книгам бухгалтерского учета, которые предусматривают равномерное начисление амортизации;

• для налоговых целей — форма амортизации ускоренная.

Денежный приток — это поступления денежного средства.

Денежный отток — это затраты денежного средства (выплаты).

Денежный отток может быть неравномерным или равномерным во времени. Понятие «затраты средств» употребляется, если оттоки средств во времени неравномерные, а «выплаты» — если они равномерные в определенные периоды времени.

Активы — это ресурсы фирмы, которые учтены как ее собственность, или подтверждение долговых обязательств.

Пассивы — это источники ресурсов фирмы, которые учтены как ее собственные и привлеченные фонды, а также долговые обязательства.

Классификация видов активов и пассивов, которая существует в бухгалтерском балансе, не отвечает требованиям проектного, в частности финансового анализа.

Классификация активов и пассивов, которую следует использовать при анализе и прогнозировании денежных потоков:

Активы: 1) денежные средства; 2) финансовые инструменты; 3) дебиторская задолженность; 4) товарно-материальные запасы (вместе эти четыре группы активов составляют оборотные, или текущие активы); 5) основные фонды; 6) нематериальные активы (вместе эти две группы составляют основные, или фиксированные активы).

Пассивы: 1) собственный капитал; 2) нераспределенная прибыль; 3) государственные субсидии (безвозвратное финансирование, которое еще не использовано); 4) долгосрочные кредиты; 5) краткосрочная кредиторская задолженность (вместе эти две группы пассивов составляют долговые обязательства); 6) ожидаемые доходы.

Использование денежных средств (оттоки) включают:

• увеличение любого вида активов (за исключением денежных средств, а также основных фондов и материальных активов);

• общее увеличение основных фондов и материальных активов в связи с их покупкой;

• уменьшения любого вида кредиторской задолженности;

• покупку корпоративных прав;

• выплату доходов за пользование корпоративными правами.

Вычисление общего денежного потока происходит по следующей формуле:

CF = CFi - CF0

где CFi — денежные поступления; CF0 — денежные затраты.

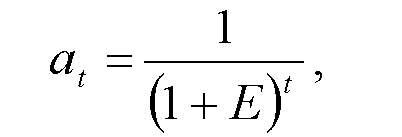

Мы приводили показатели потоков без учета изменения стоимости денег во времени. В проектном анализе учитывается фактор времени, а денежные потоки дисконтируются. Для этого необходимо значение показателей денежных потоков умножить на коэффициент дисконтирования

где Е — ставка дисконта, t — год.