10. Вложение средств в оборотные активы

Оборотным капиталом (оборотными активами) предприятия называются все средства предприятия, которые участвуют непосредственно в производственном процессе и полностью переносят свою стоимость на стоимость готовой продукции в течение одного производственно-хозяйственного цикла.

Оборотный капитал можно разделить на две группы:

- Постоянная (системная) часть оборотного капитала - это та величина оборотных средств, которая являет собой необходимый минимум для производственной деятельности.

- Переменная (вариативная) часть оборотного капитала - это дополнительные оборотные активы, необходимые в качестве страхового запаса.

С финансовой точки зрения к оборотным средствам можно отнести:

Рис. 9.1 - Классификация оборотных средств

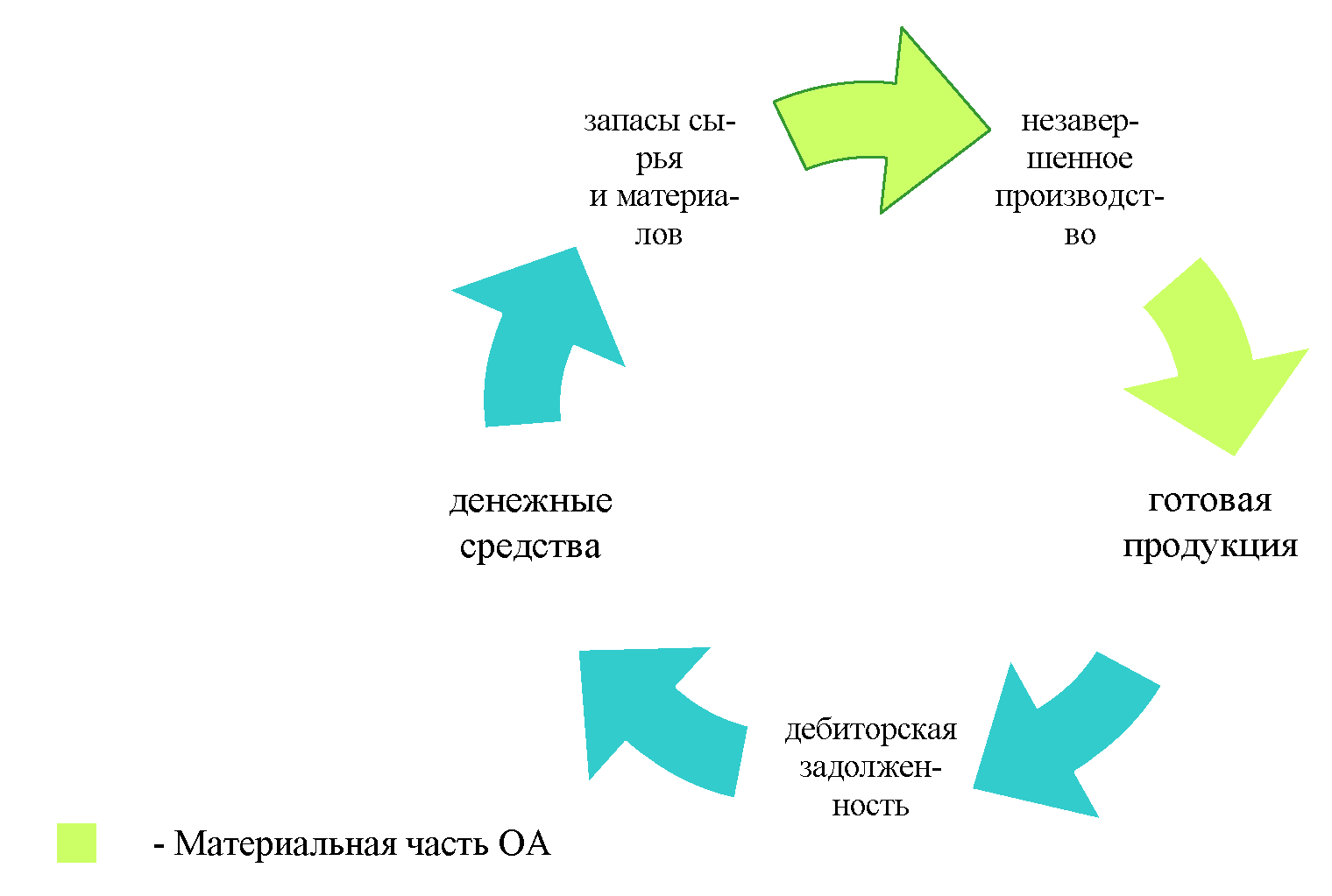

Оборотный капитал предприятия все время изменяет свою вещественную форму. Кругооборот оборотного капитала предприятия можно представить в виде рис. 9.2.

Рис. 9.2 - Кругооборот оборотного капитала предприятия

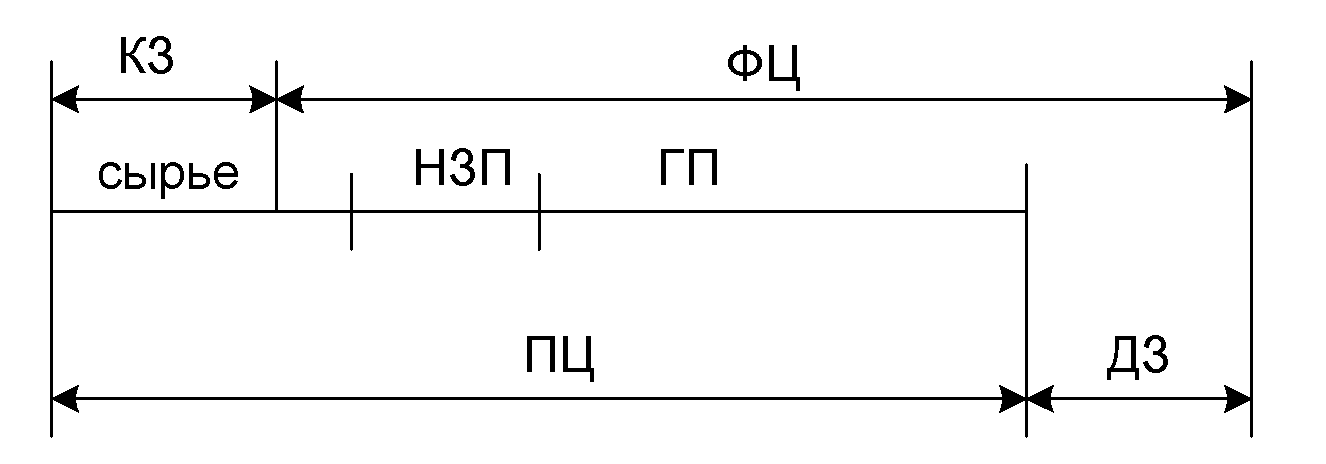

В процессе этого оборота можно выделить следующие циклы:

- Операционный цикл - период времени, в течение которого происходит оборот всей суммы оборотных средств предприятия.

- Производственный цикл (ПЦ) - период времени, в течение которого оборотные средства участвуют в производственном процессе (от поставки сырья до отгрузки готовой продукции).

- Финансовый цикл (ФЦ) - период времени, в течение которого в производственном процессе участвует чистый оборотный капитал предприятия, т.е. предприятие использует собственные средства.

Рис. 9.3 - Финансовые циклы оборотного капитала КЗ - период оборота кредиторской задолженности;

НЗП - период оборота незавершенного производства;

ГП - период оборота готовой продукции;

ДЗ - период оборота дебиторской задолженности;

Сырье - период оборота сырья.

Риски в управлении оборотным капиталом

В зависимости от причин, вызывающих риски в управлении ОК из можно разделить на 2 группы:

Левосторонние риски. Причина кроется в неправильном перераспределении средств внутри ОК и связана структурой актива баланса.

Выделяют 3 основных фактора:

- Объем дебиторской задолженности - ее накопление приводит к уменьшению реальных средств, имеющихся на предприятии, как следствие к уменьшению выпуска продукции и снижению прибыли от следующего производственного цикла.

- Недостаток денежных средств. Возникает из-за накопления большого объема ДЗ и проявляется в несвоевременном выполнении обязательств предприятием или в виде перерывов в производственном процессе.

- Недостаток производственных запасов. Последствия - как в двух первых.

Правосторонние риски. Возникают вследствие проблем с финансированием ОК, связанных со структурой пассива баланса.

Выделяют 3 основных фактора:

- Объем кредиторской задолженности. Проявляется в виде нехватки ЧОК на предприятии. Это заставляет предприятие все время приобретать запасы в счет КЗ.

- Стоимость капитала, привлеченного из одних источников, может быть намного выше себестоимости капитала, привлеченного из других источников.

- Высокая доля долгосрочного заемного капитала. Проявляется в виде потенциальной угрозы банкротства для предприятия. Для ее предотвращения предприятию все время приходиться снижать объем средств, направленных на производство с целью создания запаса для погашения этого вида задолженности.

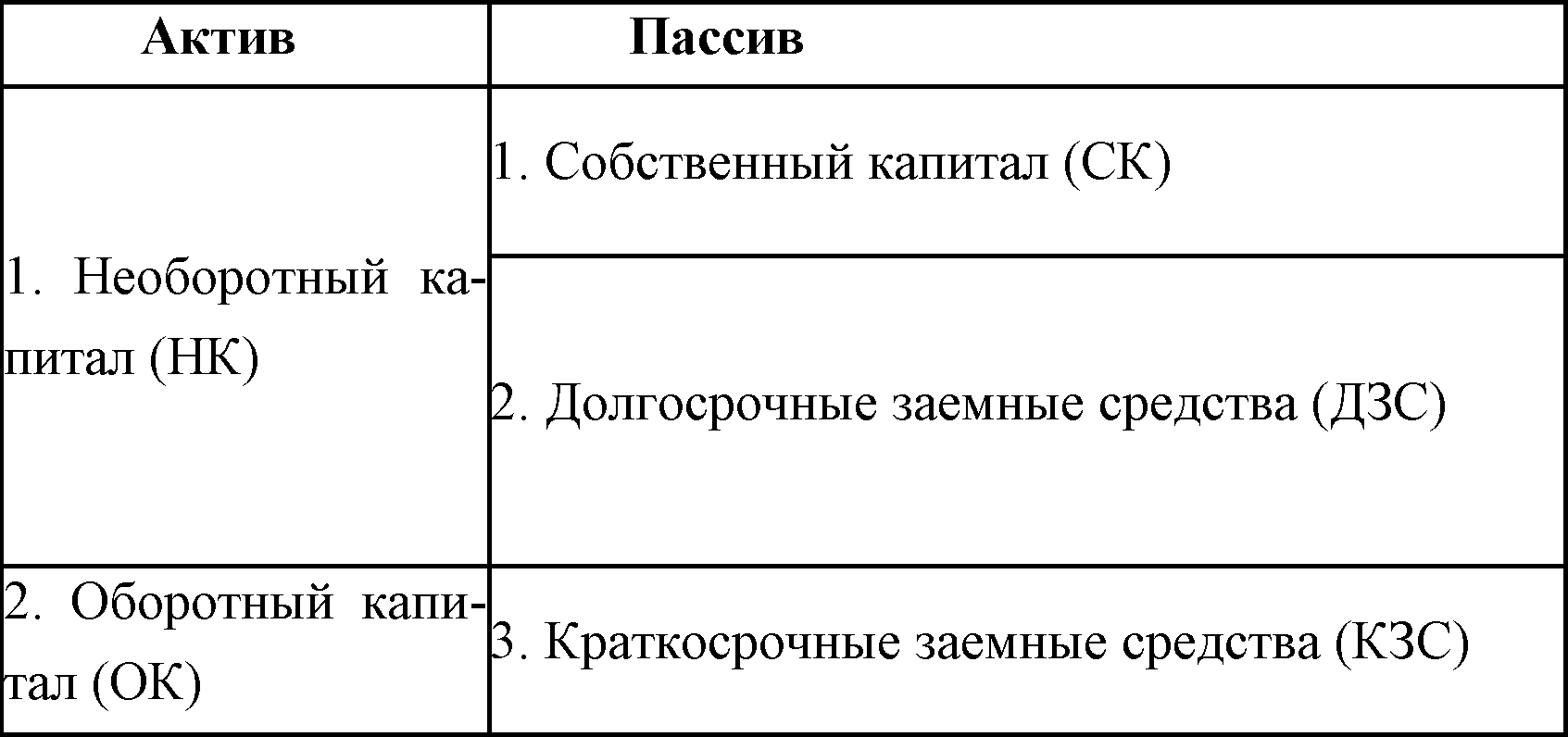

Существует 4 вида моделей финансирования оборотных активов за счет тех или иных видов пассивов предприятия:

1. Идеальная модель

- Оборотный капитал финансируется за счет КЗС.

- Чистый оборотный капитал (ЧОК) = ОК - КЗС

- ЧОК в такой модели равен нулю. Идеальна модель тем, что ей присуща минимальная стоимость капитала.

- Предприятие работает все время за счет заемных средств («с колес»).

- Постоянная часть ОК - то объем ОК, который должен поддерживаться на предприятии для выполнения запланированной производственной программы (гарантированный минимум).

- В случае, если предприятие хочет заработать дополнительную прибыль, оно привлекает дополнительный объем средств, называемые переменнойчастью ОК.

- Для такой модели характерен минимальный риск, поскольку гарантированный минимум производства обеспечивается ДЗС, а возможно даже СК.

- ЧОК = Постоянной части ОК.

- Такой модели присуща большая ликвидность.

|

Актив |

Пассив |

|

1. Необоротный капитал (НК) |

1. Собственный капитал (СК) |

|

2. Постоянный ОК |

2. Долгосрочные заемные средства (ДЗС) |

|

3. Переменный ОК |

3. Краткосрочные заемные средства (КЗС) |

- Для такой модели характерно отсутствие КЗС на предприятии, т.е. ЧОК = ОК.

- Однако такая модель носит искусственный характер, поскольку предприятие не может существовать без накопления краткосрочной задолженности.

- Этой модели свойственен минимальный риск, поскольку отсутствует краткосрочная задолженность - источник правосторонних рисков.

|

Актив |

Пассив |

|

1. Необоротный капитал (НК) |

1. Собственный капитал (СК) |

|

2. Постоянный ОК |

2. Долгосрочные заемные средства (ДЗС) |

|

3. Переменный ОК |

Компромиссная модель

- ЧОК = Постоянный ОК + 0,5 Переменный ОК

- в такой модели есть средства для дополнительного развития

|

Актив |

Пассив |

|

1. Необоротный капитал (НК) |

1. Собственный капитал (СК) |

|

2. Постоянный ОК |

2. Долгосрочные заемные средства (ДЗС) |

|

3. Переменный ОК (50%) | |

|

3. Переменный ОК (50%) |

3. Краткосрочные заемные средства (КЗС) |

Для классификации оборотных активов по их ценности для предприятия может использоваться АВС-анализ - группировка исследуемых активов по 3 видам:

- А: ограниченное количество наиболее ценных для предприятия активов, которые требуют постоянного и ежедневного учета и контроля. Если говорить о сырье, то в эту группу относится то необходимое сырье для производственной деятельности, стоимость которого составляет не менее 60% от общей стоимости. При этом, объем данного вида сырья в натуральном выражении может быть не велик. Оптимизация в данной группе сводится к поиску оптимального объема партии поставки комплектующих, частоты поставок (оптимизация сырья) или сводится к продолжительности товарных кредитов.

- В: состоит из такого вида активов, которые менее важны для предприятия. Оценка и проверка таких активов возможны при ежемесячной инвентаризации. Стоимость запасов составляет 30% от общей стоимости активов.

- С: стоимость активов этого вида не превышает 10% от общей стоимости активов предприятия. Для сырья в эту группу обычно включают МБП, которые закупают обычно в большом количестве. В качестве единиц измерения, как правило, используют меры веса, размера и т.д. Для ДЗ в группу Свключают текущую ДЗ, срок которой не более средних условий товарного кредита. МБП - Малоценные и быстроизнашивающиеся предметы