5.3. Портфельна стратегія і портфельний аналіз

5.3. Портфельна стратегія і портфельний аналіз

Як відмічалося, корпоративну (загальну) стратегію підприємства називають ще, портфельною у тому випадку, коли підприємство є багатобізнесовим, тобто включає в себе певну сукупність стратегічних одиниць бізнесу.

А оскільки кожна СОБ має власні можливості майбутнього росту і рентабельності, а їх вдале поєднання є запорукою успішної діяльності, то головне завдання корпоративної стратегії полягає в тому, щоб вказати в яких конкретно напрямках і стратегічних зонах господарювання (СЗГ) буде працювати кожна СОБ в майбутньому, як вони будуть зв'язані між собою, як між ними будуть розділені чисті інвестиції тощо.

Портфельна стратегія - це корпоративна стратегія багатобізнесового підприємства, яка визначає конкретний склад і структуру стратегічних одиниць бізнесу (СОБ) та стратегічних зон господарювання (СЗГ), в яких підприємство буде працювати в майбутньому, їх роль у реалізації корпоративної стратегії підприємства в цілому, ефективні способи зв'язку та розподілу ресурсів між ними.

За Ансоффом портфельна стратегія включає в себе чотири компоненти:

I. Перший компонент - географічний вектор росту,

який визначає напрямки і масштаби майбутньої сфери діяльності підприємства:

а) вектор розвитку ринку, орієнтація на його потреби (просування товарів на старі і нові ринки);

б) вектор розвитку товару (вдосконалення технології і просування поряд з існуючим нового товару);

в) географія ринку (регіони чи країни, де планується бізнес).

Якщо врахувати можливості вибору старих чи нових ринків, старих чи нових товарів і регіони чи країни можливого бізнесу то зрозуміло, що потенційно у підприємства є безліч комбінацій і напрямків зміни стратегічного портфеля.

Приміром, Ансофф лише на комбінації різних видів ринків і товарів запропонував наступну матрицю можливих напрямків розвитку (стратегій)(рис. 5.5):

| Ринок | Товар | |

| Існуючий | Новий | |

| Існуючий | Проникнення на ринок | Розвиток товару |

| Новий | Розвиток ринку | Диверсифікація |

Рис. 5.5. Матриця Ансоффа - можливі вектори росту

Можливі стратегії за матрицею Ансоффа наступні.

Проникнення на ринок означає, що зростання буде відбуватися в напрямку збільшення частки існуючого товарного ринку.

При виборі стратегії розвиток ринку означає просування на нові ринки.

Напрямок розвиток товару зв'язаний зі створенням нових товарів.

Нарешті, диверсифікація означає обновлення і товарів і ринків підприємства одночасно.

Другий компонент портфельної стратегії - конкурент

ні переваги, яких підприємство буде намагатися досягти у від

повідних областях діяльності.

Третій компонент портфельної стратегії - синергізм, який має виникати між різними сферами діяльності підприємства. Синергізм - це явище коли ефективність спільної діяльності СОБ зростає понад суму ефективностей кожної СОБ, якщо б вони діяли окремо.

IV. Нарешті четвертим компонентом портфельної стратегії є стратегічна гнучкість портфеля. Вона досягається:

а) диверсифікацією діяльності, при якій потреби ринку і технологій повинні задовольнятися так, щоб неочікувані зміни в одній СОБ не привели до руйнівних наслідків в іншій;

б) наявністю в портфелі підприємства ресурсів і можливостей, які використовуються у різних СОБ. Бо якщо портфель видів бізнесу будується на спільній виробничій системі, то він менш вразливий від впливу середовища порівняно з тим, який будується на зовсім різних виробничих вимогах для кожного

виду діяльності.

До розвитку названих чотирьох компонентів портфельної стратегії потрібно підходити досить уважно. Адже розвиток одного із них переважно приводить до пригнічення решти. Приміром, максимізація гнучкості (надмірна диверсифікація)

дуже можливо може привести до зниження синергізму.

**

Як бачимо, процес побудови і балансування портфеля бізнесів - доволі складна справа. Вона і є предметом портфельного стратегічного аналізу.

Портфельний аналіз означає розробку портфельної стратегії, тобто формування складу і структури стратегічного портфеля багатобізнесового підприємства, метою якого є досягнення високих конкурентних переваг, а, значить, високої прибутковості в майбутньому за рахунок наявності різних напрямків діяльності, створення ефекту синергізму та використання інших можливостей спільної діяльності СОБ підприємства, виходячи з умов середовища.

Аналіз портфеля бізнесів є основою стратегічного планування. Адже, з одного боку, більшість підприємств є диверси-фікованими, багатобізнесовими, а з другого - портфельний аналіз якраз і збалансовує діяльність всіх СОБ, що входять до складу підприємства, а також такі суттєві чинники бізнесу як ризик, надходження і розподіл грошей, впровадження нових і ліквідація окремих існуючих видів діяльності тощо. Він встановлює раціональну структуру, взаємозалежність окремих частин бізнесу. Портфель, як ціле, отже, значно відрізняється від простої суми його частин і набагато важливіший для підприємства, ніж стан підрозділів останнього.

**

При здійсненні стратегічного аналізу послуговуються поняттями „стратегічна одиниця бізнесу» та „стратегічна зона господарювання». Названі терміни, як новий спосіб сегменту-вання ділового середовища підприємства, вперше застосувала фірма „General Electric».

Стратегічна одиниця бізнесу (СОБ) - це підрозділ підприємства, який володіє значним статусом самостійності: самостійно планує свою діяльність, розробляє власну конкурентну стратегію, має визначений сегмент ринку (стратегічну зону чи зони господарювання) і відповідає за розробку стратегічних позицій підприємства у ньому, має своїх конкурентів, свого керівника, який персонально відповідає за результати діяльності. Тобто СОБ має власні можливості майбутнього росту виробництва і рентабельності, потребує окремого стратегічного підходу.

Стратегічна зона господарювання (СЗГ) - це певний сегмент середовища, на якому підприємство здійснює свою діяльність або має намір здійснювати і який тому є об'єктом аналізу на предмет виявлення загроз і можливостей для подальшого його функціонування.

На вибір стратегічної зони господарювання впливають такі чинники:

а) майбутні потреби ринку;

б) технологія, за допомогою якої буде задовольнятися потреба;

в) споживачі, потреби яких будуть задовольнятися;

г) географічний регіон.

Мета портфельного аналізу:

Оцінка товарно-ринкових можливостей кожної СОБ і вибір для кожної основних напрямків діяльності;

Вибір відповідно привабливих СЗГ для кожної СОБ;

Встановлення взаємозв'язків між видами діяльності СОБ;

Ефективний розподіл між СОБ ресурсів (інвестицій);

Встановлення корпоративних цілей і критеріїв синер гізму та критеріїв входу у галузь/виходу з неї;

Визначення критичних факторів успіху та економічних перспектив;

Скрупульозна оцінка можливостей підприємства за рамками її теперішньої діяльності і прийняття остаточного рішення про зміну границь свого портфеля шляхом: а) диверсифікації; б) інтернаціоналізації; б) того і

другого разом.

Мета портфельного аналізу - оцінка можливостей підприємства за його нинішніми рамками - є визначальною.

Напрямки зміни портфеля, що передбачає названа мета, - диверсифікація та інтернаціоналізація - схожі між собою. Основна відмінність полягає в географії регіонів, в яких підприємство шукає нові можливості. Прийнявши рішення про інтернаціоналізацію, підприємство зіткнеться зі всіма проблемами диверсифікації, але на додачу до них воно змушене буде вивчити економічний, політичний, соціальний клімат чужої країни і адекватно на нього реагувати.

**

Проблеми портфельного аналізу

На перший погляд процедура диверсифікації достатньо проста: визначаються всі можливості підприємства, кожної його СОБ, кожна з можливостей тестується на предмет ефективності, а потім найбільш привабливі добавляються до наявного портфеля. Однак, на практиці не все так просто. Є серйозні проблеми.

Найважливішими серед проблем портфельного аналізу можна назвати наступні за (Ансоффом):

1. Головна проблема в тому, що стратегічні цілі підприємства виписуються не одним, а системою показників. Причому вони, як правило, не порівняльні, мають різні одиниці виміру і, що особливо важливо, суперечливі: оптимізація однієї із них відволікає ресурси від інших. Тому-то ближчі цілі суперечать довгостроковим, а ціль „гнучкість» - і тим, і другим. Розв'язання проблеми - у перетворенні цілей на головні критерії оцінки можливостей підприємства. В ході такої роботи окремі можливості, які в найменшій мірі задовольняють всі цілі, відкидаються. А з тих, що залишилися, незважаючи на їхню ефективність, продовжують відбір, але вже таких, що забезпечують найбільш збалансований розвиток підприємства.

2. Друга не менш важлива проблема - неповнота інформації про середовище. Йдеться в першу чергу про те, що на час прийняття стратегічних рішень практично неможливо виділити і описати всі загрози і можливості по створенню перспективних товарів і технологій, про потреби ринку. А тому підприємства змушені користуватися агрегованими даними, що характеризують галузь або СЗГ вцілому, а не конкретні варіанти стратегічних рішень. А тому підприємство повинно вибирати такі стратегічні рішення, які визнача

ють майбутні напрямки розвитку товару, ринків, технологій. Тамповинен йти пошук нових можливостей. І якщо появляється чергова така можливість то підприємство знову ж таки, повинно постійно, при кожному варіанті диверсифікації звіряти кожен новий проект із вибраним курсом, тобто із цілями підприємства, які стають критеріями диверсифікації.

Але якщо навіть можливості оказуються привабливими з точки зору досягнення цілей підприємства, приймати рішення про диверсифікацію ще рано. Знову ж таки проблема - в неповноті інформації, принаймні по двох параметрах крім згаданої вище відповідності цілям: а) окупності затрат на вхід в галузь і вихід з неї б) можливості синергетичного ефекту.

Затрати на вхід/вихід аж ніяк не можна упускати з уваги при оцінці можливостей диверсифікації. І ось чому:

а) якщо інвестиції на вхід у СЗГ перевищують обсяг ресурсів, виділених підприємством СОБ для реалізації стратегії, то дана мож ливість диверсифікації неприйнятна;

б) якщо при покупці фірми виявиться, що коефіцієнт Ц/Д (ціна-дохід) в майбутньому знижуватиметься, тобто знижуватимуться доходи в даній СЗГ, то можливість диверсифікації при даній покупній ціні теж неприйнятна;

в) якщо затрати на вхід/вихід невеликі то це також не завжди привід для диверсифікації. Невисокі вхідні бар'єри означають великий рух у даній СЗГ. А тому великому підприємству, якому, як правило, не вистачає гнучкості і здатності до швидкої реакції, входити у таку стратегічну зону ризиковано. І, навпаки, підприємству з малим рухливим капіталом таке середовище привабливе.

Нарешті, слід здобути інформацію чи матиме підприємство синергетичний ефект від об'єднання керівництва новим стратегічним проектом з менеджментом материнської фірми. Таким чином, оцінивши проблеми портфельного аналізу, можна зробити висновок, що не завжди СЗГ, яка надає працюючим у ній підприємствам чудові можливості, може оказатися привабливою для тих підприємств, які щойно збираються у неї ввійти. Причини: а) затрати на вхід не відповідають майбутнім доходам підприємства в даній СЗГ, б) плата за вхід перевищує фінансові можливості СОБ, в) низька доходність викуплених акцій знизить доходність підприємства, г) нестабільне конкурентне середовище СЗГ, ввійти в яке і успішно у ньому діяти для великого підприємства не вистачає гнучкості, д) робота в новій СЗГ не передбачає синергізму або функціональний синергізм здібностей підприємства не відповідає здібностям, необхідним для роботи в новій СЗГ.

**

Виходячи з вищевикладеного, щоб усунути названі проблеми і успішно провести портфельний аналіз потрібно насамперед озброїтись критеріями оцінки можливостей підприємства в нових стратегічних зонах господарювання.

Критерії для оцінки потенційних можливостей підприємства і складання списку привабливих СЗГ:

- Відповідність СЗГ цілям підприємства, а саме: а) дозволяють досягти цілей із затратами меншими додаткових інвестицій в поточний бізнес-портфель; б) дозволяють досягти цілей шляхом диверсифікації але в межах виділених на це ресурсів.

- Затрати на вхід в СЗГ покриються майбутніми доходами підприємства в цій СЗГ.

- Можливі синергетичні ефекти як на управлінському так і на функціональному рівнях.

**

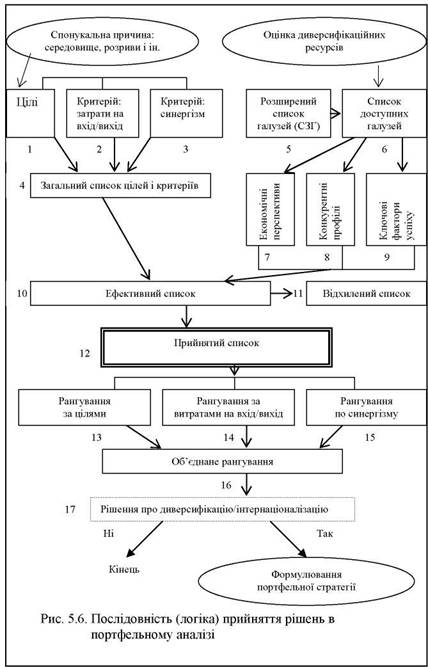

На закінчення, розглянемо послідовність (логіку) прийняття рішень в портфельному аналізі (рис. 5.6).

- Спонукальною причиною до початку стратегічного аналізу портфеля бізнесів можуть бути: а) можливості або загрози середовища, б) поява стратегічних розривів, в) воля керівника (власника) і деякі інші.

- Аналіз розпочинається зі складання трьох списків: а) цілей, б) критеріїв затрат на вхід/вихід, в) критеріїв синергізму (позиції 1,2,3 на рис. 5.6). Цілі (1) в даному випадку виступатимуть як критерії для оцінки різних варіантів диверсифікації. Типовими цілями диверсифікації можуть бути: зростання виробництва і прибутковості, зменшення стратегічної залежності від впливу негативних політичних, макроекономічних та інших чинників. Критерій „затрати на вхід/вихід» (2) визначають умови, на які підприємство готове піти заради входу в новий бізнес. Сюди, приміром, можна віднести період повернення капіталу, протягом якого підприємство збирається відшкодувати затрати на вхід у галузь. Якщо ж диверсифікація проводиться шляхом поглинання якогось підприємства, то у список критеріїв заносять максимальне зменшення доходу на одну акцію, яке підприємство згідне допустити, і не втратити контроль. І ще. Оскільки диверсифікація - це завжди ризик, то має бути також критерій затрат на вихід з галузі, якщо бізнес в ній не відбудеться і її доведеться покинути. Критерій синергізму (3) визначає, які характеристики потенційних СЗГ повинні бути спільними з характеристиками діючого портфеля підприємства. Їх ще називають спільними напрямками, які підприємство збирається підтримувати в усіх своїх підрозділах (старих і диверсифікованих). Як показав досвід найважливішим критерієм синергізму є синергізм корпоративного управління. Доказано практикою, що лімітуючим фактором зростання підприємства є, в першу чергу, ступінь його керованості, рівень менеджменту.

- Всі три названі списки об'єднуються в загальний список цілей і критеріїв (4), при допомозі якого і будуть оцінюватися альтернативні варіанти диверсифікації.

- На наступному етапі портфельного аналізу складають розширений список галузей, СЗГ (5), куди підприємство має намір диверсифікуватися (інтернаціоналізуватися).

- Потім цей список скорочують, виходячи з оцінки можливостей диверсифікаційних ресурсів, тобто із ресурсів, які може виділити підприємство на диверсифікацію. Отримують доступний список бажаних галузей, СЗГ (6).

- На наступних трьох етапах (7,8,9) кожна із відібраних галузей, що залишились в доступному спису (6) аналізується по наступних напрямках: а) з точки зору економічних перспектив (зростання і прибутковість провідних кампаній галузі, оцінку їх потреб в інвестиціях, щоб вийти в лідери тощо); б) конкурентні профілі здібностей (здібності, які слід мати, щоб утвердитись в лідерах даної галузі); в) ключові фактори успіху в даній галузі.

- На черговому етапі (10) цілі і критерії із загального списку, сформованому на етапі (4), застосовуються до результатів аналізу на етапах 7,8,9. Внаслідок, зі списку доступних галузей, який став ефективним списком (10), відхиляються ті з галузей, які по всіх показниках гірші хоча б однієї іншої (список 11) і отримують прийнятий список (12).

- Прийнятий список рангують за цілями (13), за витратами на вхід/вихід (14) і по синергізму (15). Тобто, визначають в якій мірі

кожна галузь із прийнятого списку відповідає поставленим цілям та критеріям. Нарешті проводять об'єднане рангування трьох попередніх списків (16), що являє собою джерело інформації керівництву підприємства для прийняття ним рішення про напрямки диверсифікації/інтернаціоналізації (17), тобто формулюють портфельну стратегію підприємства, або ж відмовляються від змін портфеля.