3.3.1. Сутність методу прогнозування методом експоненціального згладжування

Методи простої екстраполяції динамічних рядів і методи, що використовують рівняння часового тренда, базуються на припущенні зберігання тенденцій, що склалися в "передісторії" (ретроспектива) і в прогнозованому періоді. Якби середні коефіцієнта росту і параметри рівняння тренда залишились незмінними для різних відрізків часу, взятих з одного і того ж періоду, то названі методи прогнозування в зв'язку з нескладністю їх використання були б бездоганні.

Однак, як показує досвід, а це підтверджується різними результатами прогнозу споживання кондитерських виробів в залежності від величини

ретроспективного періоду, значення параметрів рівняння визначаються кількістю періодів "передісторії". И якщо споживання кондитерських виробів має більш-менш стабільний ріст, то для багатьох економічних процесів характерні як стабільні, так і стрибкоподібні зміни, що істотним чином відбивається на величині параметрів рівняння, розрахованих для різних періодів, а звідси випливає, що і на результати прогнозу.

Крім того, при використанні в прогнозуванні рівняння тренда всі рівні ряду в однаковій мірі впливають на параметри рівняння і, таким чином, в однаковій мірі визначають і рівень прогнозованих показників.

Вказані недоліки привели до необхідності вдосконалення методів прогнозування, що базуються на використанні одного часового ряду, в результаті чого були розроблені, так звані, адаптивні методи прогнозування. Сутність цих методів полягає в тому, що здійснюється постійна адаптація результатів прогнозів до нової інформації, тобто прогнози стають більш чутливі до нових даних. Це, природно, значною мірою збільшує точність прогнозів.

Одночасно адаптивні методи прогнозування передбачають різну цінність рівнів динамічного ряду, що є основою для побудови прогнозу.

По мірі віддалення від кінця динамічного ряду рівні ряду динаміки чинять все менший вплив на результати прогнозу. Звідси, результати прогнозу головним чином залежать від рівней ряду, які ближче всього знаходяться до почату прогнозного періоду, тобто більш пізні і віддалені у часі спостереження.

Одним з методів адаптивного прогнозування виступає метод експоненціального згаджування.

Сутність цього методу полягає в тому, що кожен елемент (рівень) часового ряду згладжується за допомогою зваженої плинної середньої, причому вага її зменшується по мірі віддалення від кінця ряду.

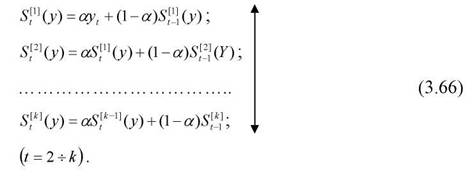

Виведена Брауном рекурентна формула для визначення експоненціальної середньої має такий вигляд:

S™ (у) = aSr] (У) + (1 - < (У), (3.65)

де а - параметр згладжування (0 < а < 1);

St[k] (y) - експоненціальна середня k-го порядку в точці t.

Виходячи з рекурентної формули (3.65) для всіх показників динамічного ряду, починаючи з другого елементу "передісторії", отримують формули експоненціальних середніх;