3. Метод екстраполяції тенденції по одному часовому ряду

Під тенденцією розуміють деякі загальні напрямки розвитку процесу (явища), довгострокову закономірність.

При прогнозуванні методами екстраполяції виходять з інерційності явищ (процесів), що досліджуються і прогнозуються.

Ступінь інерційності залежить від розміру і масштабу процесу, що вивчається. На мікрорівні вплив окремого фактора може миттєво змінити ситуацію, в той час, коли на макрорівні, через дії багатьох факторів, які здійснюють часом протилежний один одному вплив, інерційність зберігається у більшій мірі.

При значній інерційності економічних процесів (явищ), що досліджуються, можна з достатнім ступенем імовірності сподіватися, що закономірності, які виникли в "передісторії", будуть з незначними змінами діяти і в прогнозованому періоді.

Основу екстраполяційних методів прогнозування складають динамічні ряди. Є ряд способів перевірки гіпотези про існування тенденції у динамічному ряду.

Один з найпростіших методів базується на порівнянні середніх рівнів ряду. Для цього динамічний ряд розбивається на дві, приблизно рівні частини за кількістю елементів. Кожна частина розглядається умовно як самостійна сукупність. Якщо динамічний ряд має певну тенденцію, то середні, які обчислені для кожної сукупності, повинні суттєво розрізнятися між собою. Якщо ж розходження будуть незначними, тобто випадковими, то динамічний ряд тенденції не має.

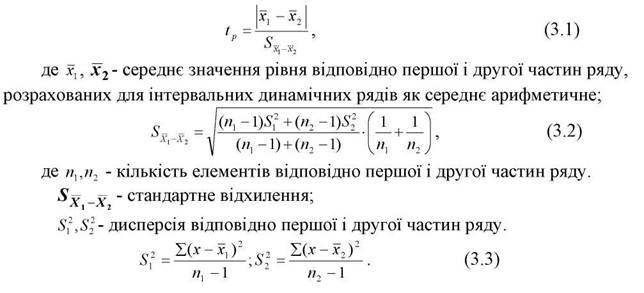

Для оцінки істотності відмінності між середніми значеннями двох динамічних рядів використовується t-критерій Ст'юдента.

Розходження буде істотним, якщо виконується умова tp > tT де tp -

розрахункове значення t-критерія Ст'юдента ; tT - табличне значення t-критерія Ст'юдента.

Розрахункове значення t-критерія обчислюється таким чином: