7.4.4. Вексельна форма розрахунків

Вексель - цінний папір, який засвідчує просту і нічим не обумовлену обіцянку векселедавця або його пропозицію третій особі здійснити платіж зазначеної суми грошових коштів в обумовлений строк.

Простим векселем є вексель, який засвідчує обіцянку векселедавця здійснити платіж. Переказним визнається вексель, що засвідчує відповідну пропозицію векселедавця здійснити платіж, який направлено третій особі.

Основні учасники вексельної форми розрахунків

Векселедавець (issuer) - особа, яка видала вексель. Векселедавця переказного векселя прийнято називати трасантом.

Основні дії векселедавця:

- складення векселя;

- видача векселя;

- доміціляція векселя;

- платіж за векселем.

Векселедержатель (holder)— особа, яка володіє векселем. Законним векселедержателем визнається та особа, котра володіє векселем, виданим чи індосованим цій особі, або її наказу, або індосованим на пред'явника, або ж шляхом бланкового індосаменту, або на підставі інших законних прав.

Першого векселедержателя переказного векселя прийнято називати ремітентом.

Основні дії векселедержателя:

- індосування векселя;

- пред'явлення векселя до акцепту;

- пред'явлення векселя до платежу;

|

|

|

|

| пред явлення регресних вимог; опротестування векселя. |

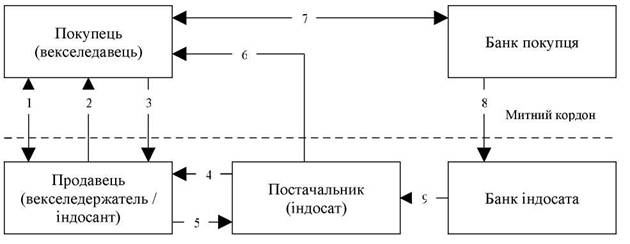

1. Укладання зовнішньоекономічного договору закупівлі-продажу

2. Постачання товарів

3. Видача векселя

4. Постачання товарів

5. Індосування векселя

6. Пред'явлення векселя до платежу

7. Подання платіжних документів в обслуговуючий банк

8. Платіж за пред'явленим до платежу векселем

9. Одержання індосантом документів про зарахування коштів на рахунок.

Рисунок 7.5 - Схема використання простого векселя

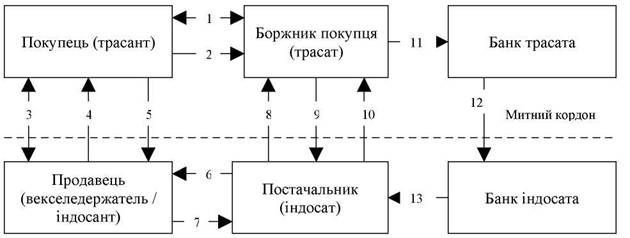

1. Укладання договору купівлі-продажу

2. Поставка товарів

3. Укладання зовнішньоекономічного договору купівлі-продажу

4. Поставка товарів

5. Видача векселя

6. Поставка товарів

7. Інд осування векселя

8. Пред'явлення векселя до акцепту

9. Акцепт векселя

10. Пред'явлення векселя до платежу

11. Передача платіжних документів в обслуговуючий банк

12. Платіж за пред'явленим до платежу векселем

13. Одержання індосатом документів про зарахування коштів на рахунок.

Рисунок 7.6 - Схема використання переказного векселя

Переваги та недоліки вексельної форми розрахунків Переваги для експортера:

- безумовність вексельного зобов'язання, що обмежує число можливих

підстав для відмови імпортера від платежу;

- можливість дострокового, до настання строку платежу, стягнення

коштів з імпортера у разі отримання інформації про його банкрутство

чи припинення платежів;

- можливість дострокового, до настання терміну платежу, по-повненя

оборотних коштів під заставу векселя, до його продажу або обліку в

банку;

- можливість додаткового забезпечення платежу за векселем шляхом

його авалювання третіми особами;

- можливість отримати компенсацію за наданий комерційний кредит

шляхом включення в текст векселя процентного застереження.

Переваги для імпортера:

- можливість одержання комерційного кредиту на період до настання

строку платежу за векселем;

- незначні затрати при реалізації вексельної форми розрахунків.

Недоліки для експортера:

- ризик того, що після відвантаження їм товарів, передбачених

зовнішньоекономічним договором, імпортер може відмовитися

виписати (акцептувати) вексель;

- ризик того, що внаслідок погіршення фінансового становища імпортер

не розрахується за виданим (акцептованим) векселем;

- ризик того, що після видачі (акцепту) векселя стануться зміни в

політичному або економічному становищі країни імпортера, котрі не

дозволять йому розрахуватись за виданим (акцептованим) векселем.

Недоліки для імпортера:

- обмеження можливих підстав для відмови у платежі.