7.4.3. Інкасова форма розрахунків

Інкасо (collection) — операції з документами, отриманих від клієнтів, які здійснюються банком, з метою:

- отримання акцепту та/або платежу;

- видачі комерційних документів проти акцепту та/або проти платежу;

- видачі документів на інших умовах.

В міжнародних торгових розрахунках інкасова форма розрахунків здійснюється з використанням стандартизованих процедур, викладених в

Уніфікованих правилах з інкасо (публікація Міжнародної торговельної палати № 322, видана в 1978 р.) (далі — UCP № 322).

На відміну від документарного акредитива, документарне інкасо не надає експортерові гарантій платежу.

Банки, які надають учасникам зовнішньоекономічної діяльності послуги з інкасування, несуть відповідальність лише за пересилання та пред'явлення отриманих від клієнта документів, а також за перерахування клієнту отриманих за пред'явленими документами грошових коштів. Банки не несуть зобов'язань зі здійснення акцепту або платежу у випадку, коли платник не має можливості виконати свої зобов'язання з інкасо.

Відсутність у експортера платежу є причиною того, що документарне інкасо, як правило, використовується для здійснення розрахунків за зовнішньоекономічними договорами з покупцями, які мають стійку ділову репутацію та є резидентами держав з низьким політичним та економічним ризиком.

Учасники інкасової форми розрахунків

Принципал (drawer) — особа, яка доручає операцію з інкасування своєму банку.

Найчастіше довірителем виступає продавець товару (підрядник, виконавець при виконанні робіт або наданні послуг) за зовнішньоекономічним договором.

Основні дії принципала:

- підписання зовнішньоекономічного договору, який передбачає

використання інкасо як форми розрахунків;

- відвантаження товару перевізникові;

- отримання від перевізника транспортних документів;

- подання інкасового доручення та документів для інкасування.

Банк-ремітент (remitting bank) — банк, якому принципал доручає

операцію з інкасування.

Як правило банком-ремітентом є банк, який обслуговує поточний рахунок довірителя, або інший банк, розташований в країні довірителя.

Основні дії банку-ремітента:

- перевірка відповідності документів інкасовому дорученню;

- призначення інкасуючого банку, якщо такий не був призначений

принципалом;

- пересилання документів до інкасуючого банку;

- зарахування платежу на рахунок принципала.

Інкасуючий банк (collecting bank) — банк, який не є банком-ремітентом, що бере участь в операції з виконання інкасового доручення.

Інкасуючим банком переважно призначається банк, з яким банк-ремітент уклав договір про інкасування, або банк який має кореспондентські відносини з банком-ремітентом.

Як правило, інкасуючий банк вказується принципалом в інкасовому дорученні. За відсутності такої вказівки банк-ремітент може самостійно вибрати для інкасування будь-який банк, який знаходиться в країні платника.

Основні дії інкасуючого банку:

- перевірка відповідності документів інкасовому дорученню;

- підтвердження отримання документів;

- направлення повідомлення про платіж/акцепт/неплатіж/неакцепт;

- переказ платежу до банку-ремітента.

Якщо інкасуючий банк уповноважений на представлення документів платнику, він також виконує всі дії, які входять до компетенції представляючого банку.

Представляючий банк (presenting bank) — інкасуючий банк, який здійснює представлення документів платнику.

Зазвичай представляючим є банк, який обслуговує поточний рахунок заявника акредитива, або інший банк, розташований у країні заявника акредитива.

Основні дії представляючого банку:

- перевірка відповідності документів інкасовому дорученню;

- підтвердження отримання документів;

- пред'явлення платнику отриманих на інкасо документів;

- пред'явлення тратт до акцепту;

- пред'явлення тратт та простих векселів до платежу;

- передача документів платнику;

- направлення повідомлення про платіж/акцепт/неплатіж/неакцепт;

- переказ платежу до банку-ремітента;

- пересилання акцептованих тратт до банку-ремітента;

- протест у неакцепті;

- протест в неплатежі.

Платник (drawee,) — особа, якій повинні бути представлені документи для платежу або акцепту.

Зазвичай платником виступає покупець товарів за зовнішньоекономічним договором. Основні дії платника:

- перевірка відповідності отриманих документів умовам

зовнішньоекономічного договору;

- платіж проти наданих документів;

- платіж за пред'явленими до платежу траттами та простими векселями.

Класифікація інкасо й технологія використання

Склад документів, що інкасуються

Залежно від складу документів, що інкасуються, виділяють:

- чисте інкасо,

- документарне інкасо.

Чисте інкасо (clean collection) — інкасо фінансових документів, яке не супроводжується комерційними документами.

Документарне інкасо (documentary collection) — інкасо фінансових документів, яке супроводжується комерційними документами, або тільки комерційних документів.

Фінансові документи — прості векселі, чеки, платіжні вимоги та інші подібні документи, які використовуються для отримання платежу.

Комерційні документи — рахунки, відвантажувальні документи, документи на право власності, інші подібні документи або будь-які інші документи, яки не є фінансовими документами.

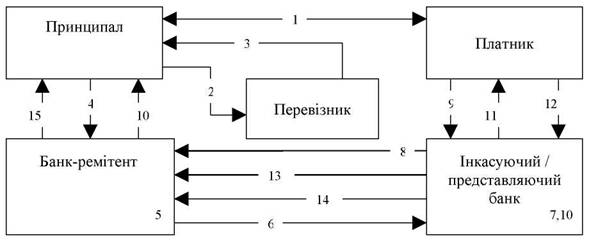

1. Підписання зовнішньоекономічного договору

2. Відвантаження товару перевізнику

3. Одержання від перевізника транспортних документів

4. Подання інкасового доручення і документів для інкасування

5. Перевірка відповідності документів інкасовому дорученню

6. Пересилання документів у банк, шо інкасує

7. Перевірка відповідності документів інкасовому дорученню

8. Підтвердження одержання документів

9. Авізування покупця про отримані на інкасо документи

10. Перевірка відповідності отриманих документів умовам договору

11. Платіж проти представлених документів

12. Передача документів платнику

13. Направлення повідомлення про платіж

14. Переказ платежу в банк-ремітент

15. Зарахування платежу на рахунок принципала.

Рисунок 7.4 - Схема застосування документарного інкасо на умовах 'документи проти платежу"

Переваги та недоліки інкасової форми розрахунків Переваги для експортера:

- більша надійність, ніж при розрахунках за допомогою переказу,

оскільки до здійснення платежу чи акцепту товаросупровідні

документи не видаються покупцеві;

- можливість безпечної доставки товаророзпорядних документів

імпортеру;

- можливість доручити банку здійснення протесту тратт у разі відмови

імпортера від акцепту або платежу;

- можливість дострокового, до остаточної оплати товарів покупцем,

поповнення оборотних коштів шляхом обліку в банку акцептованих

покупцем тратт.

Переваги для імпортера:

- здіснення оплати товарів тільки проти документів, які засвідчують

фактичне виконання експортером своїх зобов'язань із відвантаження

товарів;

- отримання документального підтвердження відповідності

відвантажених товарів умовам зовнішньоекономічного договору до

здійснення оплати;

- менш значні витрати, ніж при акредитивній формі розрахунків.

Недоліки для експортера

- додаткові часові затрати на пересилання передбачених умовами

акредитива документів;

- ризик, пов'язаний із можливою відмовою імпортера від платежу.