1.8. Формування резервів для покриття можливих втрат від активних операцій (продовження)

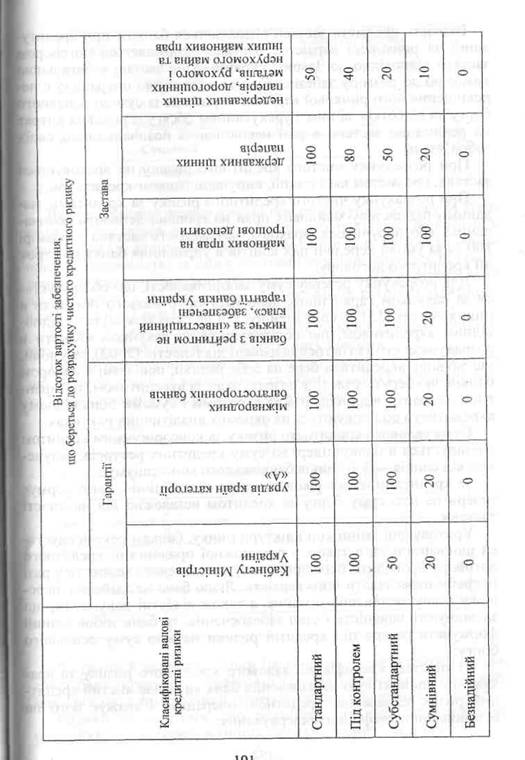

Сума гарантій та вартість предмета застави береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції (див. табл.):

|

|

Вартість предмета застави визначається банком при кредитуванні за ринковою вартістю. Застава оформляється договором застави відповідно до Закону України «Про заставу». Загальною вимогою до розміру забезпечення за кредитною операцією є перевищення його ринкової вартості порівняно із сумою основною боргу та відсотків за ним з урахуванням обсягу можливих витрат на реалізацію застави в разі невиконання позичальником своїх зобов'язань.

При розрахунку чистого кредитного ризику не враховується застава, предметом якої є акції, випущені банком-кредитором.

При розрахунку чистого кредитного ризику за кредитами, на даними під заставу майнових прав на грошові депозити позичальника або поручителя, враховується вартість застави в розмірі 100 % за умови передачі цих коштів в управління банку на строк дії кредитного договору.

Для розрахунку резерву суму заборгованості, що обліковується за рахунком гарантійних депозитів та грошового покриття в інших банках (1511), слід зменшувати на суму покриття за відповідним акредитивом, що обліковується за рахунком «Кошти в розрахунках суб'єктів господарської діяльності» (2602), за умови, що заявник акредитива бере на себе ризики, пов'язані з вибором банків, які беруть участь у розрахунках за акредитивом, та гарантійні депозити відповідають за строками і сумами відповідному акредитиву і обліковуються на окремих аналітичних рахунках.

Сума валового кредитного ризику за консорціумним кредитом зменшується в банку-лідері на суму кредитних ресурсів, залучених від банків — учасників банківського консорціуму.

За кредитами, класифікованими як «безнадійні», банк форму» резерв на всю суму боргу за кредитом незалежно від наявності застави.

Ураховуючи зміни кон'юнктури ринку, банкам рекомендується щоквартально, а також у разі кожної пролонгації кредитною договору проводити перевірку стану заставленого майна та у разі потреби переглядати його вартість. Якщо банк не здійснює перевірку стану заставленого майна, а також відсутні документи, що засвідчують наявність і стан забезпечення, то банк зобов'язаний формувати резерв під кредитні ризики на всю суму основною боргу.

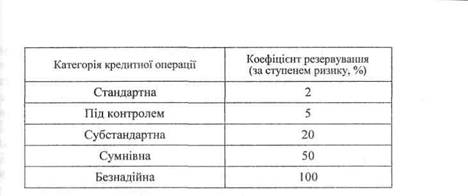

На підставі класифікації валового кредитного ризику та врахування прийнятного забезпечення банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує його >ш встановлений коефіцієнт резервування:

|

|

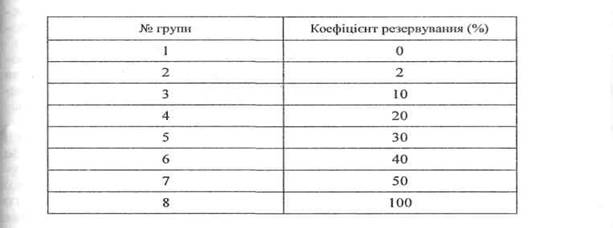

Для врахування ризику країни при розрахунку резерву за коштами, що містяться на кореспондентських рахунках, відкритих в інших банках, депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами використовується встановлений міжнародними рейтинговими агентствами рейтинг, який І підтверджено в бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standart & Poor’s, Moody’s тощо).

Банки, в яких відкрито кореспондентський рахунок, поділяються за групами відповідно до рейтингу країни.

Розмір резерву визначається шляхом зваження суми коштів, І що обліковується на кореспондентському рахунку окремого баняку, на відповідний коефіцієнт резервування:

|

|

До групи 8 належать банки (резиденти і нерезиденти), що визнані банкрутами або ліквідовуються за рішенням уповноважених органів, а також банки, зареєстровані в офшорних зонах.

Ризики за коштами, що розміщені на кореспондентських рахунках, які відкриті в інших банках і віднесені до груп 1—2, ![]()

![]() вважаються стандартними, а віднесені до груп З—8 — нестандартними.

вважаються стандартними, а віднесені до груп З—8 — нестандартними.

Резерв під кредитні ризики розраховується та формується головним банком і його філіями протягом місяця, в якому здійснено кредитну операцію. За повноту формування резервів відповідальність несе головний банк.

Банки розробляють та затверджують внутрішньобанківські положення про порядок визначення стану та результатів роботи емітентів цінних паперів (класу емітентів). У цьому положенні в обов'язковому порядку мають ураховуватися якісні та кількісні фактори оцінки емітентів.

Банки зобов'язані формувати резерв у розмірі перевищення балансової вартості цінних паперів порівняно з їх ринковою вартістю, яка коригується (зменшується) з урахуванням ризику емітента.

За векселями, якими здійснено заміну кредитної заборгованості, банки повинні формувати резерв на повну балансову вартість цих векселів.

Заборгованість за операціями з цінними паперами вважається нестандартною, якщо ринкова вартість цих цінних паперів, що визначається згідно з цим Положенням, є меншою, ніж їх балансова вартість.

Банки зобов'язані здійснювати щомісячне формування та коригування резерву на відшкодування можливих збитків від операцій з цінними паперами, що визнані нестандартними, у встановлені строки.

Планова переоцінка портфеля цінних паперів на продаж про водиться щомісячно, за станом на 1-е число місяця, наступного за звітним. За результатами переоцінки банк зобов'язаний здійсни ти коригування суми сформованого резерву відповідно до розрахункової суми до дати надання місячного балансу.

Планова переоцінка портфеля цінних паперів на інвестиції проводиться за станом на 1 січня року, наступного за звітним. За результатами переоцінки банк зобов'язаний здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати подання місячного балансу за грудень попереднього року. Портфель цінних паперів на інвестиції до того ж підлягає обов'язковій позаплановій переоцінці, якщо при первісному від несенні цінних паперів до відповідного портфеля банку за категоріями були порушені викладені нижче вимоги, що виявлені фактами продажу або переведення груп цінних паперів до портфеля на продаж.

При первісному віднесенні цінних паперів до портфелів банку за критеріями банк не повинен відносити папери до портфеля на інвестиції, якщо він передбачає продати їх внаслідок:

1) зміни рівня ринкових відсоткових ставок;

2) зміни рівня ліквідності банківської установи (наприклад, відсоток депозитів, збільшення попиту на кредитному ринку, скорочення суми високоліквідних активів тощо);

3) зміни наявності та ступеня дохідності альтернативних інвестиційних проектів;

4) зміни строків і джерел фінансування активних операцій;

5) зміни рівня валютного ризику.

Якщо рішення про продаж групи цінних паперів з портфеля на інвестиції прийняте за умов, зазначених нижче, то здійснюється переоцінка відповідної групи цінних паперів. У разі прийняття керівництвом банку рішення про такий продаж зміна первісного наміру банку щодо цих паперів вважається об'єктивною за таких умов:

«наявність фактів значних змін стану кредитоспроможності (погіршення) емітента, що підтверджується певними документами;

• реорганізація банку (шляхом злиття, приєднання, поділу, виділення);

«застосування або зміна вимог нормативних актів щодо заборони або обмеження максимальної суми інвестицій банків у певні види цінних паперів;

• погіршення нормативів платоспроможності і достатності капіталу, ліквідності, інвестування, яке пов'язане з операціями з цінними паперами у зв'язку зі змінами нормативних вимог Національного банку України та викликає потребу скорочення суми активів банку;

• зміна інвестиційної політики банку.

Позапланова переоцінка проводиться за станом на 1-е число місяця, наступного за звітним. За результатами переоцінки банк зобов'язаний здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати подання місячного балансу.

За результатами річних звітів, отриманих від емітентів, банк має право провести позапланову переоцінку портфеля на інвестиції та здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати подання місячного балансу за квітень.

Банк зобов'язаний створювати резерв на відшкодування можливих збитків від операцій з цінними паперами, що виникають у ![]()

![]()

![]() разі погіршення фінансового стану емітента цінного папера, зниження ринкової ціни цінного папера внаслідок зміни норми ринкових відсоткових ставок, зміни інвестиційної політики банку.

разі погіршення фінансового стану емітента цінного папера, зниження ринкової ціни цінного папера внаслідок зміни норми ринкових відсоткових ставок, зміни інвестиційної політики банку.

Державні цінні папери вважаються такими, що не мають ризику погіршення фінансового стану емітента, проте можуть знецінюватися внаслідок зміни ринкової норми дохідності, і тому банк має право створювати резерв у розмірі перевищення балансової вартості цих цінних паперів порівняно з їх ринковою вартістю. При цьому для достовірного відображення в балансі реальної вартості всіх активних операцій банк зобов'язаний здійсню вати оцінку ризику, пов'язаного з проведенням операцій з державними цінними паперами. У разі віднесення цих цінних паперів до портфеля на інвестиції і відсутності активного ринку щодо них банк здійснює визначення їх ринкової вартості за відповідним розрахунком без урахування фактора ризику емітента.

Банк може зазнати збитків від операцій з цінними паперами внаслідок:

1. Погіршення фінансового стану емітента цінного папера, яке ставить під сумнів його спроможність погасити борговий цінний папір у повному обсязі в установлені строки та сплатити суму нарахованих відсотків (якщо такі нараховуються), а також спроможність повернути власникові пайового цінного папера частку капіталу та належну цьому інвесторові частку нерозподіленого прибутку або виконати інші зобов'язання за цінним папером.

2. Зниження ринкової вартості цінних паперів внаслідок зміни ринкової норми дохідності. Остання змінює рівень дохідності поточних та можливих інвестиційних вкладень.

Спеціальний резерв під цінні папери в портфелі банку формується у разі зниження ринкової вартості групи цінних паперів (для цінних паперів на інвестиції — всього портфеля цінних паперів) нижче рівня балансової вартості цієї групи (портфеля) ціп них паперів. Факт перевищення ринкової вартості групи цінних паперів (портфеля цінних паперів) над балансовою вартістю цієї групи (портфеля) цінних паперів у фінансовому обліку не визнається і при визначенні оціночної суми резерву до розрахунку не приймається.

Балансовий портфель цінних паперів банку може включати цінні папери, що емітовані резидентами та нерезидентами України.

Деривативи цінних паперів (ф'ючерси, форварди, опціони тощо) обліковуються поза балансом і тому не включаються в суму балансового портфеля цінних паперів. Такі фондові інструменти не виступають об'єктами резервування. Потреба резервування за ними може вимагатися за спеціальним нормативним актом Національного банку.

Резервуванню підлягають усі групи цінних паперів, що перебувають у портфелях банку: на продаж — 15 і більше календарних днів; на інвестиції — за станом на 1 січня наступного за звітним періодом. За групою цінних паперів, що зараховані до портфеля на інвестиції протягом грудня звітного року, банк може доформувати резерв до дати подання річного балансу.

Згідно з чинними вимогами, резервуванню не підлягають:

1) цінні папери власної емісії (пайові та боргові);

2) цінні папери, про продаж яких укладено договір і отримана передоплата;

3) векселі, враховані банком, що виступають об'єктом резервування як складова кредитного портфеля. Ті векселі, що придбані з метою перепродажу чи з метою пред'явлення їх до платежу, виступають об'єктами резервування як складова балансового портфеля цінних паперів;

4) вкладення коштів до статутних капіталів дочірніх та асоційованих компаній. Але в разі примусового переведення цінних паперів, що засвідчують такі вкладення, з портфеля на інвестиції до портфеля на продаж ці групи цінних паперів підлягають резервуванню, як і звичайні пайові цінні папери;

5) вкладення у пайові цінні папери установ, де метою банку є можливість реалізації інших прав, а не одержання економічного доходу (акції бірж, депозитаріїв).

З метою розрахунку резерву в портфелі цінних паперів банку виокремлюються такі категорії цінних паперів:

Категорія 1. Цінні папери в портфелі на продаж, що мають [активний ринок.

Категорія 2. Цінні папери в портфелі на продаж, що не мають активного ринку.

Категорія 3. Цінні папери в портфелі на інвестиції, що мають (активний ринок.

Категорія 4. Цінні папери в портфелі на інвестиції, що не мають активного ринку.

За нормальних умов ведення банківської діяльності в банку [взагалі не повинно бути цінних паперів, які належали б до категорії 2, оскільки відсутність активного ринку цінних паперів ускладнює можливість отримання торговельного доходу від їх продажу. Внаслідок виникнення надзвичайних умов, перелік яких наводився вище, в банку може виникнути потреба віднесення деяких груп цінних паперів до цієї категорії.

![]()

![]()

![]()

![]()

![]() Планова переоцінка портфеля цінних паперів на продаж про водиться щомісячно, за станом на 1-е число місяця, наступного за звітним.

Планова переоцінка портфеля цінних паперів на продаж про водиться щомісячно, за станом на 1-е число місяця, наступного за звітним.

За результатами переоцінки банк зобов'язаний здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати надання місячного балансу.

Планова переоцінка портфеля цінних паперів на інвестиції проводиться за станом на 1 січня року, наступного за звітним. Зі результатами переоцінки банк зобов'язаний здійснити коригування суми сформованого резерву відповідно до розрахунковій суми до дати подання місячного балансу за грудень попереднього року.

Портфель цінних паперів на інвестиції підлягає обов'язковій позаплановій переоцінці, якщо при первісному віднесенні цінних паперів до відповідного портфеля банку за категоріями були порушені вимоги, що виявлені фактами продажу або переведення груп цінних паперів до портфеля на продаж.

Якщо рішення про продаж групи цінних паперів з портфеля на інвестиції прийняте за умов порушення, то здійснюється переоцінка відповідної групи цінних паперів.

Позапланова переоцінка проводиться за станом на 1 число місяця, наступного за звітним. За результатами переоцінки банк зобов'язаний здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати подання місячного балансу.

За результатами річних звітів, що отримані від емітентів, банк має право провести позапланову переоцінку портфеля на інвестиції та здійснити коригування суми сформованого резерву відповідно до розрахункової суми до дати подання місячного балансу за квітень.

Методика визначення ринкової вартості груп цінних паперів у портфелі банку на продаж (категорії 1 та 2).

Для цінних паперів категорії 1 ринковою вартістю є одне з таких значень:

1. Середнє котирування цінного папера протягом місяця на організаційно оформленому біржовому ринку (за умови, що буя проведено не менше чотирьох торгів).

2. Середнє котирування кількох бірж (не менше трьох) на день переоцінки (на день останніх торгів місяця за умови, що вони відбулися на різних біржах з розривом у часі не більше 5 робочих днів)

3. Середнє котирування купівлі цінного папера на організаційно оформленому позабіржовому ринку цінних паперів за останній тиждень місяця.

4. Середня вартість купівлі цінного папера на вторинному неорганізованому ринку за останній тиждень місяця, що підтверджується не менш як чотирма угодами купівлі-продажу цінних паперів.

У разі неможливості використання для окремої групи цінних паперів жодного з наведених у цьому пункті визначень ринкової ціни внаслідок:

1) відсутності цінного папера в лістингу біржі, на якій його було придбано;

2) проведення менше чотирьох торгів на місяць;

3) розриву в часі між торгами на кількох біржах більше 5 робочих днів;

4) відсутності цінного папера в лістингу організаційно оформленого позабіржового ринку цінних паперів тощо — ця група цінних паперів вважається такою, що не має активного ринку, і її вартість повинна визначатися згідно з методикою для категорії 2.

Для цінних паперів категорії 2 ринковою вартістю вважається вартість, що визначається за п. 2 Методики визначення розрахункової ринкової вартості цінних паперів.

Методика визначення ринкової вартості груп цінних паперів в портфелі банку на інвестиції (категорії 3 та 4).

Для цінних паперів категорії 3 ринковою вартістю є одне з таких значень:

1. Середнє котирування цінного папера протягом місяця на організаційно оформленому біржовому ринку (за умови, що було проведено не менше чотирьох торгів).

2. Середнє котирування кількох бірж (не менше трьох) на день переоцінки (на день останніх торгів року за умови, що вони відбулися на різних біржах з розривом у часі не більше 15 робочих днів).

3. Середнє котирування купівлі цінного папера на організаційно оформленому позабіржовому ринку цінних паперів за останній календа