2.3.6. Забезпечення кредитів

3.6. Забезпечення кредитів

Основна умова надання кредиту — висока ймовірність його погашення з відповідними процентами. Цієї умови можна досягти шляхом забезпечення суми наданого кредиту.

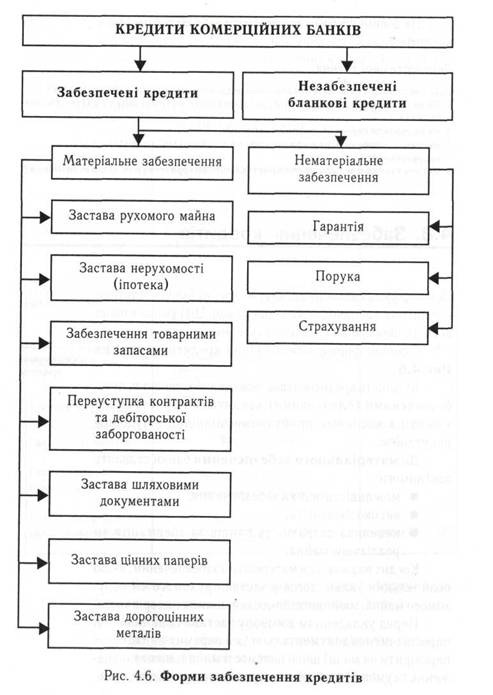

Основні форми забезпечення кредитів подано на Рис. 4.6.

Більшість кредитів надається під забезпечення; незабезпеченими (бланковими) кредитами користуються клієнти з високими прибутками, ліквідні, з чудовою репутацією.

До матеріального забезпечення банки ставлять такі вимоги:

■ можливість оцінки забезпечення;

■ високоліквідність;

■ невелика затратність банків за зберігання чи реалізацію майна.

Кредит вважається матеріально забезпеченим, якщо позичальник уклав договір застави рухомого чи нерухомого майна, майнових цінностей, цінних паперів тощо.

Перед укладенням договору застави банк повинен пересвідчитись документально (а в окремих випадках -перевірити на місці) щодо наявності майна, місцезнаходження та умов його зберігання, реальності реалізації тощо.

Згідно із Законом України «Про заставу» застава — це спосіб забезпечення будь-якого зобов'язання.

Кредитор, котрий приймає заставу, має право при невиконанні боржником зобов'язання, забезпеченого заставою, одержати компенсацію з вартості заставного майна шляхом його реалізації.

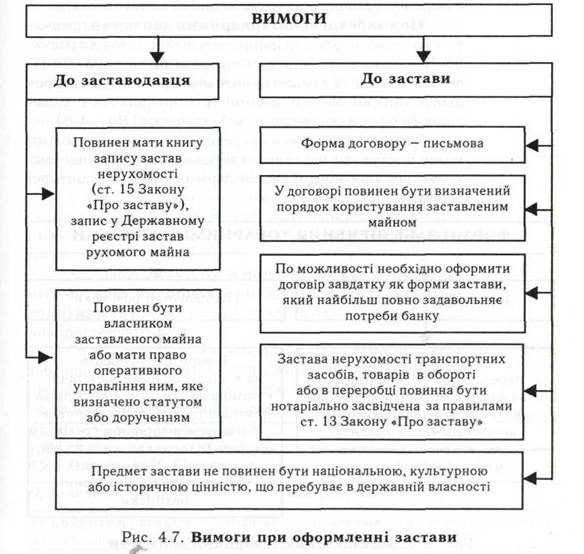

До оформлення застави та до заставодавця пред'являються певні вимоги (Рис. 4.7).

Предметом застави можуть бути нерухомість, товарно-матеріальні цінності, щінні папера, готова продукція, сировина, прибутки майбутніх періодів, майнові права тощо.

Якщо предметом застави є нерухоме майно: промислові і сільськогосподарські будівлі, комунікації, житлові будинки, квартири, земля, то договір застави {іпотека) має бути не тільки нотаріально завірений, а й накладено заборону на відчуження предмета іпотеки.

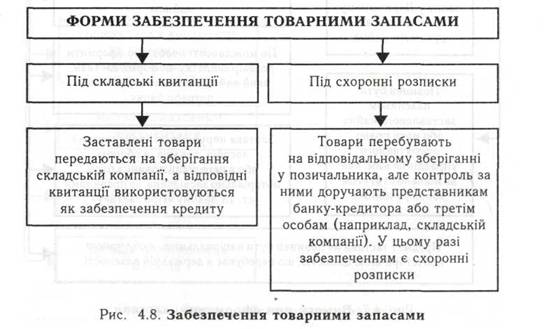

При забезпеченні товарними запасами предметом застави є партії сировини, матеріалів, готової продукції. Банки надають перевагу товарам, торгівля якими ведеться на біржі і на які легко визначити ринкову ціну. Крім цього, товарні запаси повинні бути застраховані. Є два способи оформлення такого забезпечення (Рис. 4.8).

Засобом забезпечення кредиту товарними запасами може виступати вексель позичальника, який використовується при кредитуванні фірм роздрібної й оптової торгівлі.

Переуступка контрактів як форма забезпечення практикується при кредитуванні будівельних компаній або фірм, які постійно проводять регулярні поставки товарів (надають послуги) за контрактами. Позичальник переуступає контракт банку, після чого всі надходження від покупця із сплати контрактних робіт (товарів, послуг) зараховуються в погашення кредитного боргу.

Переуступка дебіторської заборгованості полягає в передачі банкові належних до сплати рахунків за поставлені позичальником товари (виконані роботи, послуги).

Забезпечення шляховими документами найчастіше використовується при кредитуванні експортно-імпортних операцій. Як заставу тут використовують коносаменти (документ, що засвідчує перевезення товару морським або річковим транспортом), авіанакладні, залізничні й автодорожні накладні. Цей вид забезпечення передбачає обов'язкове страхування вантажу.

У разі заставляння цінних паперів обов'язковою умовою є їх висока ліквідність, тому банки в заставу приймають державні цінні папери і папери відомих корпорацій.

Заставою можуть бути монети, зливки дорогоцінних металів, вироби із золота, срібла, платини, коштовні камені та ін., але цей спосіб забезпечення кредиту використовують рідко.

Отже, заставою вважається актив, який виступає забезпеченням заборгованості. Застава обліковується на позабалансових рахунках груп № 950 «Отримана застава» і 951 «Надана застава»:

950 Отримана застава

9500 П Застава, за якої предмет застави залишається в заставника

9501 П Застава, за якої предмет застави передається банку

Призначення рахунків: облік усіх видів застав.

За кредитом рахунків проводяться суми активів, отриманих під заставу.

Застава обліковується в сумі, вказаній у договорі застави.

За дебетом проводяться суми застав після закінчення строку або при отриманні банком платежу (від реалізації застави). Предмет застави та порядок її реалізації визначається згідно з чинним законодавством.

(План рахунків КБ)

Гарантія як спосіб забезпечення кредиту – це зобов`язання третьої особи погасити борг позичальника при настанні гарантійного випадку (гарантійний випадок виникає тоді, коли позичальник сам не може погасити заборгованість і проценти за кредит).

Якщо гарантія надається юридичною особою, то вона оформляється у формі гарантійного листа, де вказуються:

■ назва організації-гаранта;

■ назва банку-кредитора;

■ назва організації позичальника;

■ розмір, термін, призначення кредиту;

■ процентна ставка за користування кредитом;

■ номер поточного рахунку організації-гаранта і в якому банку цей рахунок відкрито.

Гарантійний лист підписують керівники організації-гаранта, скріплюючи гербовою печаткою. Оформляють лист у трьох примірниках, один передається в банк гаранта, другий - у банк кредитора, третій - залишається в гаранта.

Банк, що обслуговує гаранта, оформляє відмітку про прийом гарантійного листа і зобов'язується з поточного рахунку гаранта списати в порядку встановленої черговості платежів відповідну суму боргу і проценти за нею.

Кредитування позичальника, забезпечене гарантією, здійснюється після того, як банк-кредитор отримає гарантійний лист із відповідною відміткою банку гаранта.

Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем про відповідальність поручителя за виконання на повну суму зобов'язань позичальника.

Банк-кредитор перед укладенням договору поруки ретельно аналізує фінансовий стан і платоспроможність

поручителя на основі документів, що подані банку-кредиторові, а також довідкових та архівних даних.

Страхування кредитів проводиться банками з 1990 року у двох формах:

■ добровільне страхування відповідальності позичальників за непогашення кредитів;

■ добровільне страхування ризику непогашення кредитів.

У першому випадку страхувальником є позичальник, об'єктом страхування є відповідальність перед банком, що видав кредит, за своєчасне і повне погашення боргу і процентів за ним.

У другому випадку страхувальник - банк, а об'єкт страхування - відповідальність усіх чи окремих позичальників перед банком за своєчасне і повне погашення кредиту та процентів за ним. У цьому разі сума страхових внесків враховується при встановленні процентної ставки за кредит.

Для укладення договору страхування (може видаватись і страховий поліс, чи страхове свідоцтво) страхувальник подає страховику такі документи: заяву;

статут організації; копію кредитного договору; баланс; контракт на поставку цінностей.

Перелік документів складає страховик. Основна мета подання документів - визначення ступеня страхового ризику.

Вивчивши клієнта, страховик встановлює страхову премію (внесок) у відсотках до страхової суми і залежно від терміну наданого кредиту. Договір страхування вступає в силу після сплати страхової премії, яка найчастіше сплачується одноразово і не пізніше дати видачі кредиту.

Найбільш важливим моментом у страхуванні є: встановлення розміру відповідальності, яку бере на себе страховик, визначення страхового випадку і відшкодування збитків.

У вітчизняній практиці страхування кредитів амплітуда коливання відповідальності страховика досить широка. Є страхові товариства, що приймають до страхування 100 відсотків суми непогашеного позичальником кредиту, але зовсім не беруть у розрахунок процентів за користування кредитом.

Інші страховики виплачують відшкодування від 50 до 90 відсотків суми непогашеного позичальником кредиту і процентів за ним.

Відповідальність страховика виникає, якщо страхувальник не повернув банку-кредиторові зазначену кредитним договором суму протягом 20 - 30 днів після дня сплати.

Укладаючи страховий договір, необхідно чітко обумовити термін, протягом якого страхувальник зобов'язаний повідомити страховика про настання страхового випадку.

Перевірте свої знання

1. Які форми забезпечення кредиту ви знаєте?

2. Які кредити вважаються бланковими?

3. Дайте характеристику матеріальним формам забезпечення кредиту.

4. Які вимоги ставляться до застави рухомого і нерухомого майна?

5. Чи вважаєте ви заставу найкращою формою забезпечення і чому?

6. На яких рахунках обліковується застава?

7. Як оформляється забезпечення кредиту гарантією, поручительством юридичних осіб?

8. У чому особливість забезпечення кредиту страховим договором?

9. Як ви розумієте страхування відповідальності позичальника за непогашення кредиту і страхування ризику непогашення кредиту?