10.5. Спрощена система оподаткування, обліку та звітності

19 вересня 1999 р. набрав чинності Указ Президента України від 28 червня 1999 р. № 746/99 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва». Відповідно до цього указу спрощена система оподаткування, обліку та звітності запроваджується для таких суб’єктів малого підприємництва:

1) фізичних осіб, у трудових відносинах з якими, враховуючи членів їх сімей, упродовж року перебуває не більше ніж 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. грн;

1) юридичних осіб, у яких упродовж року середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн грн.

Фізичні особи — суб’єкти малого підприємництва мають право самостійно обирати спосіб оподаткування доходів за єдиним податком, отримавши свідоцтво про сплату єдиного податку. Ставка його встановлюється місцевими радами за місцем реєстрації залежно від виду діяльності і не може становити менш як 20 грн та більше ніж 200 грн на місяць.

Якщо платник єдиного податку здійснює підприємницьку діяльність з використанням найманої праці або за участю членів його сім’ї, то ставка єдиного податку збільшується на 50 % на кожну особу. Це дає можливість кільком підприємцям (до 10 осіб) працювати за одним свідоцтвом, сплачуючи лише половину суми єдиного податку. Доходи, отримані від здійснення підприємницької діяльності, що обкладається єдиним податком, не зараховуються до складу сукупного оподатковуваного доходу за підсумками звітного року такого платника та осіб, що перебувають з ним у трудових відносинах.

Суб’єкт малого підприємництва — фізична особа, яка здійснює торговельну діяльність, на кожного найманого працівника, що займається реалізацією товарів, отримує Книгу обліку доходів і витрат. Суб’єкти малого підприємництва — фізичні особи мають право бути платниками податку на додану вартість. У цьому разі на них поширюється дія закону України «Про податок на додану вартість».

Юридичні особи — суб’єкти підприємницької діяльності, які перейшли на спрощену систему оподаткування, обліку та звітності, самостійно обирають одну з таких ставок єдиного податку:

► 6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість;

► 10 % суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі зарахування податку на додану вартість до складу єдиного податку.

Для переходу на спрощену систему оподаткування, обліку та звітності до органу державної податкової служби подається письмова заява не пізніше ніж за 15 днів до початку наступного звітного (податкового) періоду (кварталу) за умови сплати всіх установлених податків та обов’язкових платежів за попередній звітний (податковий) період.

Суб’єкт малого підприємництва, який сплачує єдиний податок, не є платником таких видів податків і зборів (обов’язкових платежів):

► податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 %;

► податку на прибуток підприємств;

► податку на доходи фізичних осіб (для фізичних осіб — суб’єктів малого підприємництва);

► плати (податку) за землю;

► збору на спеціальне використання природних ресурсів;

► збору до Державного інноваційного фонду;

► збору на обов’язкове соціальне страхування;

► відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних шляхів загального користування України;

► комунального податку;

► податку на промисел;

► збору на обов’язкове державне пенсійне страхування;

► збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

► внесків до Фонду України соціального захисту інвалідів;

► внесків до Державного фонду сприяння зайнятості населення;

► плати за патенти згідно із Законом України «Про патентування деяких видів підприємницької діяльності».

Отже, фізичні особи — платники єдиного податку сплачують:

► єдиний податок;

► акцизний збір;

► збір на розвиток виноградарства, садівництва і хмелярства, з виторгу від реалізації в оптово-роздрібній торгівлі алкогольних напоїв і пива;

► прибутковий податок з громадян, найнятих фізичною особою;

► податок з власників транспортних засобів;

► місцеві податки і збори (за винятком комунального податку та збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг);

► збір за забруднення навколишнього природного середовища;

► орендну плату за землю.

Юридичні особи сплачують єдиний податок за ставкою 6 % або 10 % суми виторгу від реалізації продукції (товарів, робіт, послуг), а також податки, що сплачує фізична особа (перелічені вище). Юридичні особи також здійснюють з доходів працівників відрахування до Пенсійного фонду України та на соціальне страхування на випадок безробіття.

Юридичні особи, які перейшли на спрощену систему оподаткування, обліку та звітності, зобов’язані вести Книгу обліку доходів та витрат і Касову книгу, подавати до органу державної податкової служби до 20 числа місяця, що настає за звітним (податковим) періодом, розрахунки про сплату єдиного податку, акцизного збору і, у разі обрання ними єдиного податку за ставкою 6 %, розрахунок про сплату податку на додану вартість. Такі суб’єкти мають вести книги обліку придбання та продажу товарів (робіт, послуг), виписувати податкові накладні, подавати декларації з податку на додану вартість. Податковим періодом для цих платників є квартал.

Суб’єкти, що обрали ставку єдиного податку в розмірі 10 % від реалізації продукції (товарів, робіт, послуг), не є платниками податку на додану вартість, а тому не мають права виписувати податкові накладні.

Фізичні особи — платники єдиного податку можуть не застосовувати електронні контрольно-касові апарати для проведення розрахунків із покупцями.

На спрощену систему оподаткування, обліку та звітності не можуть перейти:

► суб’єкти підприємницької діяльності, на яких поширюється дія Закону України «Про патентування деяких видів підприємницької діяльності» щодо придбання спеціального патенту;

► довірчі товариства, страхові компанії, банки, інші фінансово- кредитні та небанківські фінансові установи;

► суб’єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам — учасникам і засновникам цих суб’єктів, які не є суб’єктами малого підприємництва, перевищують 25 %;

► фізичні особи — суб’єкти підприємницької діяльності, які здійснюють підприємницьку діяльність без створення юридичної особи і торгують лікеро-горілчаними та тютюновими виробами, пально- мастильними матеріалами;

► особи, які здійснюють спільну діяльність, визначену пунктом 7.7 Закону України «Про оподаткування прибутку підприємств».

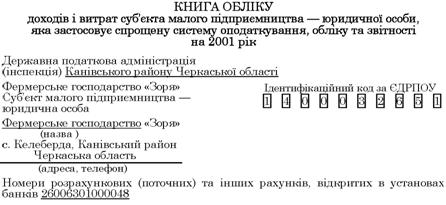

Суб’єкти малого підприємництва — юридичні особи, які застосовують спрощену систему оподаткування, обліку та звітності, використовують Книгу обліку доходів і витрат (за наведеною нижче формою), порядок ведення якої затверджено наказом Державної податкової адміністрації України від 12 жовтня 1999 р. № 554.

У Книзі у хронологічній послідовності на підставі первинних документів здійснюють записи про операції, що відбулися у звітному (податковому) періоді.

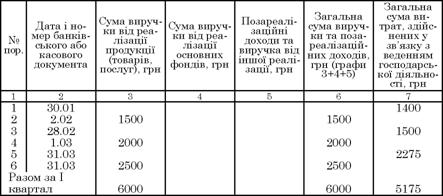

У графі 6 «Загальна сума виручки та позареалізаційних доходів» відображують усі надходження, отримані на розрахунковий (поточний) рахунок та в касу суб’єктом малого підприємництва від продажу продукції (товарів, робіт, послуг), майна, враховуючи основні фонди, які належать суб’єкту малого підприємництва й реалізовані у звітному (податковому) періоді, позареалізаційні доходи та виручка від іншої реалізації.

У графі 6 «Загальна сума виручки та позареалізаційних доходів» відображують усі надходження, отримані на розрахунковий (поточний) рахунок та в касу суб’єктом малого підприємництва від продажу продукції (товарів, робіт, послуг), майна, враховуючи основні фонди, які належать суб’єкту малого підприємництва й реалізовані у звітному (податковому) періоді, позареалізаційні доходи та виручка від іншої реалізації.

У графі 3 «Сума виручки від реалізації продукції (товарів, робіт, послуг)» показують суму доходів, отриманих від виробництва та продажу продукції (товарів, робіт, послуг).

У графі 4 «Сума виручки від реалізації основних фондів» відображують різницю між сумою, отриманою від реалізації цих основних фондів, та їх залишковою вартістю на момент продажу.

У графі 5 «Позареалізаційні доходи та виручка від іншої реалізації» подають суми, фактично отримані суб’єктом підприємницької діяльності на розрахунковий (поточний) рахунок і в касу від інших операцій (фінансовий результат від продажу цінних паперів, малоцінних швидкозношуваних предметів, матеріалів, палива, орендна плата, відсотки, грошові кошти, отримані у вигляді безповоротної фінансової допомоги, кредиторська заборгованість, щодо якої минув термін позовної давності, а також дивіденди, якщо вони не були оподатковані у джерела виплати відповідно до закону України «Про оподаткування прибутку підприємств»).

У графах 3, 4, 5, 6 не зараховуються до складу виручки (доходу) суми акцизного збору.

У графі 7 «Загальна сума витрат, здійснених у зв’язку з веденням господарської діяльності» відображують фактичну суму витрат, проведених з розрахункового (поточного) рахунка та каси підприємства, у зв’язку з продажем продукції (товарів, робіт, послуг), здійсненням фінансових операцій, а також від іншої діяльності.

Суб’єкт малого підприємництва щомісяця підбиває підсумки з 3 до 7 граф зростаючим підсумком з початку року.

Книга обліку доходів і витрат має бути прошнурована та пронумерована. На останній сторінці зазначають кількість сторінок, що є в Книзі, запис про це завіряється підписом керівника, печаткою суб’єкта малого підприємництва та печаткою органу державної податкової служби, де зареєстрований суб’єкт малого підприємництва.

Застосування такої Книги є достатнім для податкового обліку. Нею можна обмежитися у дрібних підприємствах, а в більших — потрібний детальніший облік. Для цього доцільно використовувати відомості, передбачені для обліку в малих підприємствах.

Для отримання свідоцтва про право сплати єдиного податку суб’єкт малого підприємництва подає письмову заяву до органу державної податкової служби за місцем державної реєстрації. Міністерство фінансів України наказом від 30 вересня 1998 р. № 196 затвердило «Положення про спрощену форму бухгалтерського обліку суб’єктів малого підприємництва». Згідно з цим Положенням суб’єкти малого підприємництва — юридичні особи, які за чинним законодавством самостійно обрали спосіб оподаткування доходів за єдиним податком, можуть застосовувати спрощену форму бухгалтерського обліку, порядок ведення якої встановлено Вказівками про склад та порядок заповнення облікових регістрів малими підприємствами, затвердженими наказом Міністерства фінансів України від

31 травня 1996 р. № 112. Суб’єкти малого бізнесу, незалежно від технології та наявності виробництва продукції (робіт, послуг), його матеріаломісткості та кількості здійснюваних за місяць господарських операцій (обсягу документообігу), можуть обрати один із таких варіантів ведення спрощеної форми бухгалтерського обліку:

► просту форму бухгалтерського обліку;

► форму бухгалтерського обліку з використанням (веденням) регістрів обліку майна малого підприємства.

Якщо суб’єкти малого бізнесу обрали просту форму бухгалтерського обліку, то за наявності у них основних засобів, матеріальних цінностей, готової продукції і товарів рекомендується для ведення аналітичного обліку такого майна використовувати (вести) Відомість обліку основних засобів, нарахованих амортизаційних відрахувань (зносу) за типовою формою В-1 та Відомість обліку виробничих запасів, готової продукції і товарів за типовою формою В-2. Оплату праці обліковують у Відомості обліку заробітної плати за типовою формою В-8 або складають розрахунково-платіжну відомість за загальноприйнятою формою.

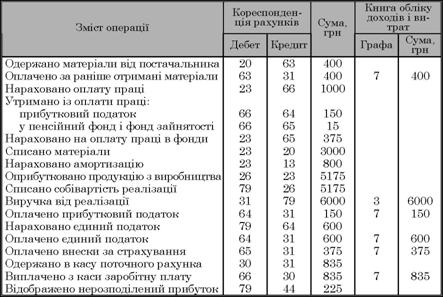

Дані бухгалтерського обліку і Книги обліку доходів і витрат не збігаються, бо в бухгалтерському обліку доходи і витрати показують згідно з діючими положеннями (стандартами), а в Книзі — лише рух грошових коштів. Якщо підприємство сплачує єдиний податок у розмірі 6 % від реалізації, то відмінність від наведеного прикладу (табл. 10.5) буде щодо відображення податку на додану вартість та розміру єдиного податку.

|

Таблиця 10.5. Відображення господарських операцій на підприємстві, яке сплачує єдиний податок у розмірі 10% виручки від реалізації

|

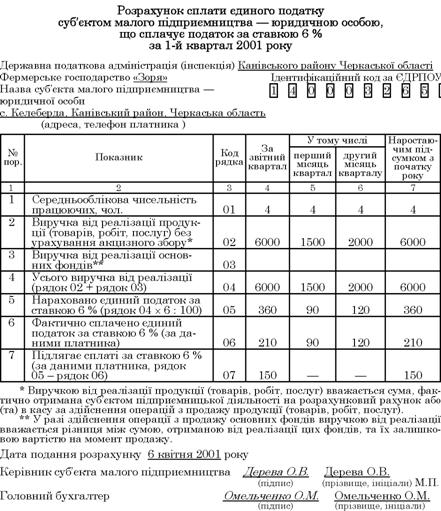

Юридичні особи — суб’єкти підприємницької діяльності до 20 числа наступного за звітним (податковим) періодом місяця подають розрахунок сплати єдиного податку за формою, наведеною нижче. Він затверджений окремо для платників, які сплачують єдиний податок у розмірі: а) 6 %; б) 10 %. За формою ці розрахунки практично однакові. Одночасно подається розрахунок про сплату податку на додану вартість (ПДВ) тими платниками, які обрали ставку єдиного податку в розмірі 6 %, а також платіжні доручення про сплату єдиного податку за звітний період.

|

|

У підприємницькій діяльності застосовують фіксований, єдиний і фіксований сільськогосподарський податки.

Розміри фіксованого податку встановлює відповідна місцева рада залежно від територіального розташування місця торгівлі. Вони не можуть бути меншими ніж 20 грн та більшими ніж 100 грн за календарний місяць для громадян, які здійснюють підприємницьку діяльність самостійно. Для одержання патенту на здійснення підприємницької діяльності на всій території України фіксований податок встановлюється у розмірі 100 грн.

Якщо платник податку здійснює підприємницьку діяльність з використанням найманої праці або за участю у підприємницькій діяльності членів його сім’ї, то розмір фіксованого податку збільшується на 50 % за кожну особу.

Дохід, з якого визначається прибутковий податок у розмірі від 20 до 100 грн становить 173 — 572 грн на місяць. Отже, переходити на сплату фіксованого податку вигідно, якщо фактичний дохід буде вищим від зазначених сум.

Платник фіксованого податку звільняється від ведення обов’язкового обліку доходів і витрат. Він офіційно не звільнений від сплати податку на додану вартість (ПДВ) та акцизного збору. Проте за відсутності документів та обліку підрахувати розмір цих податків неможливо, тому вони можуть сплачуватися лише з доброї волі.

Платник фіксованого податку, особи, які перебувають з ним у трудових відносинах, а також члени його сім’ї, які беруть участь у підприємницькій діяльності, звільняються від сплати нарахувань на фонд оплати праці та інших нарахувань і зборів. Збір до пенсійного фонду перераховують місцеві ради в розмірі 10 % від суми одержаного фіксованого податку.

Єдиний податок регулюється Указом Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 28 червня 1999 р. № 746/99.

Фізичні особи мають право обирати спосіб оподаткування доходів за єдиним податком, одержавши свідоцтво про сплату єдиного податку.

«Порядок видачі Свідоцтва про право сплати єдиного податку суб’єктом малого підприємництва — юридичною особою» затверджено наказом Державної податкової адміністрації України від 18 жовтня 1999 р. № 709/4002. Свідоцтво видається терміном на один рік. Після закінчення терміну дії свідоцтво підлягає поверненню до органу державної податкової служби, який його видав.

Фіксований сільськогосподарський податок — це податок, який не змінюється впродовж визначеного терміну і стягується з одиниці земельної площі. Він визначений Законом України «Про фіксований сільськогосподарський податок» від 17 грудня 1998 р. № 320. Цей податок замінює 12 податків і зборів, перерахованих у Законі.

Платниками фіксованого сільськогосподарського податку є сільськогосподарські підприємства різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, в яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 50 % загальної суми валового доходу підприємства.

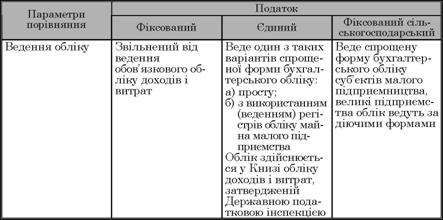

У табл. 10.6 наведено порівняння фіксованого, єдиного і фіксованого сільськогосподарського податків.

|

Таблиця 10.6. Порівняння фіксованого, єдиного і фіксованого сільськогосподарського податків

|

|

|

Об’єктом оподаткування є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди.

Ставка фіксованого сільськогосподарського податку з 1 га сільськогосподарських угідь установлюється у відсотках до їх грошової оцінки, яка проводиться відповідно до методики, затвердженої постановою Кабінету Міністрів України від 23 березня 1995 р. № 213, у таких розмірах:

► для ріллі, сіножатей та пасовищ — 0,5;

► для багаторічних насаджень — 0,3.