10.6. Послуги аудиторських фірм, їхня сутність і значення

Завдання аудиторської перевірки стану обліку і достовірності звітності полягає у підвищенні контролю діяльності підприємства. Метою аудиту фінансової звітності є висловлення аудитором висновку про те, чи відповідає фінансова звітність інструкціям щодо її складання.

Аудитор — особа, яка має сертифікат аудитора, здійснює діяльність у складі аудиторської фірми або як аудиторська фірма (приватний аудитор), що має ліцензію на аудиторську діяльність. При проведенні аудиту аудитор керується законами України, Положеннями (стандартами) бухгалтерського обліку, Національними нормативами аудиту та іншими нормативно-правовими актами.

Вимоги, які регулюють аудиторську діяльність, поділяються на дві групи: етичні та методологічні. Етичні вимоги такі: незалежність, об’єктивність, компетентність, конфіденційність і доброзичливість. До методологічних вимог належать: планування аудиту, обґрунтованість аудиторських доказів, доцільність вибору методики і техніки аудиту, дотримання методики оцінювання ризику, аналіз інформації та формування висновків, відповідальність за зроблений висновок, дотримання порядку документального оформлення, взаємодія аудиторів і повне інформування клієнта.

Аудит здійснюється на підставі договору між аудитором і замовником. Результати аудиту оформляються у вигляді аудиторського висновку, який має містити чітке і зрозуміле уявлення аудитора про перевірену фінансову звітність.

Аудитор здійснює перевірку за документами, а також використовує результати перевірок і контролю, що проведені різними суб’єктами.

У підприємницькій діяльності важливим методом контролю є інвентаризація. Це перевірка в натурі наявності та стану матеріальних запасів і вкладень підприємства, розрахунків і зобов’язань, а також звірка фактичної наявності з даними бухгалтерського обліку.

Проведення інвентаризації регулюють такі нормативні акти:

1) Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р.;

2) «Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» (затверджена Міністерством Фінансів України від 11 серпня 1994 р. № 69);

3) «Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей» (затверджений Постановою Кабінету Міністрів України від 22 січня 1996 р. № 116);

4) «Положення про інвентаризацію майна державних підприємств, що приватизуються, а також майна державних підприємств та організацій, яке передається в оренду» (затверджене Постановою Кабінету Міністрів України від 2 березня 1993 р. №158).

Основними завданнями інвентаризації є:

► виявлення фактичної наявності матеріальних запасів, нематеріальних активів, коштів, цінних паперів та інших грошових документів, обсягів незавершеного виробництва в натурі;

► підрахунок надлишку або нестачі запасів і коштів зіставленням фактичної наявності з даними бухгалтерського обліку;

► виявлення запасів, які частково втратили свою первісну якість, застарілих фасонів і моделей, а також матеріальних цінностей, що не використовуються;

► перевірка дотримання умов і порядку збереження запасів та грошових цінностей, а також ефективності експлуатації основних засобів;

► установлення реальної вартості зарахованих на баланс основних засобів, виробничих запасів, цінних паперів, фінансових вкладень, грошових коштів, дебіторської і кредиторської заборгованостей.

Інвентаризації поділяються на повні і часткові. Інвентаризація, що охоплює всі засоби, кошти і розрахунки підприємства, називається повною. Часткова інвентаризація охоплює один вид засобів або проводиться в окремої відповідальної особи.

Відповідає за проведення інвентаризації керівник підприємства. Кількість інвентаризацій, дати їх проведення, перелік майна і зобов’язань, що підлягають інвентаризації, підприємством визначається самостійно, крім випадків, коли проведення інвентаризації є обов’язковим.

У випадках, коли проведення інвентаризації є обов’язковим, інвентаризації підлягають також майно і матеріальні цінності, що не належать підприємству та облік яких ведеться на забалансових рахунках.

Якщо постачальник відмовився задовольнити претензію щодо недовантаження товарів або у разі одержання від покупця претензій щодо недовантаження товарів, проводиться вибіркова інвентаризація тих товарів, на які заявлені такі претензії.

На деяких підприємствах інвентаризації проводяться не як разові заходи, а постійно.

При проведенні раптових інвентаризацій усі матеріальні цінності готуються до інвентаризації у присутності інвентаризаційної комісії, в інших випадках — заздалегідь. Вони мають бути згруповані, розсортовані й розкладені за назвами, сортами, розмірами у порядку, зручному для підрахунку.

Для проведення інвентаризаційної роботи на підприємствах розпорядчим документом їх керівника створюються постійно діючі інвентаризаційні комісії у складі керівників структурних підрозділів, головного бухгалтера. Очолює комісію керівник підприємства або його заступник.

Якщо на підприємстві через великий обсяг робіт інвентаризацію не може провести одна комісія, то для безпосереднього здійснення інвентаризації у місцях зберігання та виробництва керівник підприємства створює робочі інвентаризаційні комісії у складі інженера, технолога, механіка, виконавця робіт, товарознавця, економіста, бухгалтера та інших досвідчених працівників, які добре знають об’єкт інвентаризації, ціни та первинний облік. Робочі інвентаризаційні комісії очолює представник керівника підприємства. Забороняється призначати головою робочої інвентаризаційної комісії одних і тих самих матеріально відповідальних осіб, одного і того ж працівника два роки підряд.

До початку проведення інвентаризації в присутності комісії матеріально відповідальна особа складає звіт про рух матеріальних цінностей і разом з документами здає в бухгалтерію.

Відповідальні особи дають комісії розписку, в якій зазначають, що всі прибуткові й видаткові документи здані до бухгалтерії і всі матеріальні цінності, довірені їхньому зберіганню, знаходяться в приміщенні складу або в інших місцях.

Наявність цінностей при інвентаризації встановлюється обов’язковим підрахунком, зважуванням, обміром у порядку їх розміщення у певному приміщенні. Інвентаризація має проводитися у присутності матеріально відповідальних осіб. її результат заносять в інвентаризаційні описи.

Якщо інвентаризаційна комісія залишає об’єкт інвентаризації, матеріально відповідальна особа в присутності комісії зачиняє і відчиняє приміщення, що інвентаризується, а голова комісії опечатує його контрольним пломбіратором, який видається йому перед початком проведення інвентаризації.

Для оформлення наслідків інвентаризації застосовуються типові форми документів. Вони можуть бути заповнені від руки або засобами обчислювальної техніки. У цих документах помарок і підчисток не допускається. Помилки виправляють, закреслюючи неправильні записи і роблячи зверху правильні. Виправлення підтверджуються підписами членів комісії та матеріально відповідальної особи.

Якщо після інвентаризації матеріально-відповідальні особи виявляють помилки в описах, то вони мають негайно заявити про це комісії, яка після перевірки наведених фактів та їх підтвердження виправляє помилки.

Результати інвентаризації з пропозиціями про врегулювання інвентаризаційних різниць відображуються в протоколі комісії та акті.

Під час інвентаризацій приймання і видавання матеріальних цінностей обмежується. На прибуткових документах, які надійшли під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії за підписом її голови робить позначку «Після інвентаризації». Позначка робиться в аналогічному порядку також на видаткових документах. Цінності, що надійшли під час інвентаризації, заносять в окремий опис.

Якщо інвентаризацію проводять для приватизації, то матеріали інвентаризації (описи, акти, звіряльні відомості, протоколи) оформляються не менш як у двох примірниках, один з яких передається державному органу приватизації або орендодавцю, а другий залишається на підприємстві або в організації і є підставою для відображення результатів інвентаризації в бухгалтерському обліку.

Для визначення результатів інвентаризації бухгалтерія підприємства складає зрівняльні відомості щодо цінностей, з яких встановлені відхилення від даних обліку.

Щодо надлишків, нестач і псування цінностей інвентаризаційна комісія повинна мати письмові пояснення відповідних працівників.

При регулюванні інвентаризаційних різниць взаємний залік надлишків і нестач унаслідок пересортування допускається тільки щодо товарно-матеріальних цінностей однакового найменування і в тотожній кількості за умови, що надлишки і нестачі утворилися за один і той самий період, який перевіряється, та у однієї і тієї ж особи, яка перевіряється.

Інвентаризаційні різниці регулюються у такому порядку:

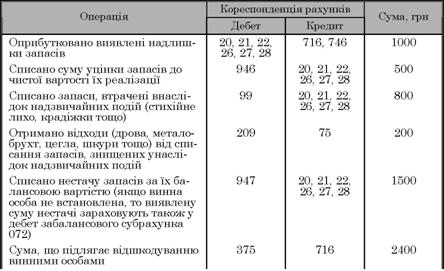

1. Виявлені надлишки оприбутковуються: дебет рахунків 10, 20, 21, 22, 26, 27 і 28 (рахунки для обліку матеріальних цінностей), кредит рахунка 74 «Інші доходи».

2. Нестачі списуються: дебет рахунка 94 «Інші витрати операційної діяльності», кредит рахунків 10, 20, 21, 22, 26, 27, 28.

Кореспонденцію рахунків з відображення результатів інвентаризації показано в табл. 10.7.

|

Таблиця 10.7. Відображення на рахунках результатів інвентаризації

|

|

|

Якщо встановлено, що нестачі та втрати виникли внаслідок зловживань, то відповідні матеріали впродовж 5 днів після встановлення нестач і втрат підлягають передачі органам попереднього слідства, а на суму виявлених нестач і втрат подається цивільний позов.

Оцінювання нестачі матеріальних цінностей проводять згідно з «Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей», затвердженим постановою Кабінету Міністрів України від 22 січня 1996 р. № 116 з наступними змінами. Відповідно до цього порядку розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за їх балансовою вартістю (з вирахуванням амортизаційних відрахувань), але не нижче ніж 50 % від балансової вартості на момент установлення такого факту, з урахуванням індексів інфляції, відповідного розміру податку на додану вартість та розміру акцизного збору, за формулою:

![]()

де Рз — розмір збитків; Бв — балансова вартість на момент установлення факту розкрадання, нестачі, знищення (псування) матеріальних цінностей; А — амортизаційні відрахування; Іінф — загальний індекс інфляції; ПДВ — розмір податку на додану вартість; Азб — розмір акцизного збору.

Вартість вузлів, деталей, напівфабрикатів та іншої продукції, що виготовляється підприємствами для внутрішньовиробничих потреб, а також вартість продукції, виробництво якої не закінчено, визначається, виходячи із собівартості її виробництва з нарахуванням середньої по підприємству норми прибутку на цю продукцію із застосуванням коефіцієнта 2.

Вартість спиртів етилового питного, етилового ректифікованого, етилового сирцю, а також спирту, що використовується для виготовлення вин, шампанського, коньяків оброблених, спирту коньячного, соків спиртових, зброджено-спиртових та спиртових настойок визначається, виходячи з оптової ціни підприємства-виробника з урахуванням акцизного збору та податку на додану вартість. До визначеної таким чином ціни застосовується коефіцієнт 3.

Вартість плодово-ягідних соків, консервованих з використанням сірчаного ангідриду або бензокислого натрію, визначається, виходячи з оптових цін підприємства-виробника і податку на додану вартість із застосуванням коефіцієнта 2.

У разі розкрадання чи загибелі тварин сума збитків визначається за закупівельними цінами, які склалися на момент відшкодування збитків із застосуванням коефіцієнта 1,5.

Продовольчі товари, роздрібні ціни на які дотуються, оцінюються з додаванням до роздрібних цін суми дотацій.

Розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів та документів суворого обліку обчислюється із застосуванням коефіцієнта 5 — до номінальної вартості, зазначеної на бланках цінних паперів та документів суворого обліку, або до вартості документів суворого обліку, встановленої законодавством; 50 — до вартості придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначена номінальна вартість або вартість яких не встановлена законодавством.

Розмір збитків від розкрадання банкнотного або захищеного паперу, персоніфікованої захисної стрічки обчислюється із застосуванням коефіцієнта 1,5 до максимальної суми грошей, які можуть бути виготовлені на цьому банкнотному папері; у п’ятитисячократному розмірі від вартості захищеного паперу та персоніфікованої захисної стрічки.

У разі розкрадання, нестачі, знищення (псування) матеріальних цінностей, що підлягають списанню на видатки у міру відпуску їх у виробництво або експлуатацію та обліковуються лише у кількісному виразі, розмір збитків визначається, виходячи з ринкових цін на аналогічні матеріальні цінності, зменшених пропорційно фактичному зносу, але не нижче ніж на 50 % ринкових цін.

Із стягнутих сум відшкодовують збитки, завдані підприємству, а залишок коштів перераховується до Державного бюджету України.

Дані про діючі ціни і розрахунки розміру шкоди, що підлягає покриттю, подаються судово-слідчим органам підприємствами, установами і організаціями-позивачами.

Протокол інвентаризаційної комісії має бути у 5-денний термін розглянутий і затверджений керівником підприємства або органом, який призначив інвентаризацію.

Результати інвентаризації відображуються в бухгалтерському обліку в тому місяці, в якому закінчена інвентаризація, але не пізніше грудня звітного року. У пояснювальній записці до річного бухгалтерського звіту наводяться відомості про результати проведених у звітному році інвентаризацій за встановленою формою.