12.3. Чинники, що формують підприємницький ризик. Класифікація ризиків

Побудувати цілісну ефективну систему управління підприємницьким ризиком неможливо без розкриття сутності чинників, джерел та наслідків і класифікації ризиків.

Чинник ризику — це причини або рушійні сили, що породжують ризиковані процеси.

Наприклад, ступінь надійності транспортних організацій, послугами яких користується фірма, може бути чинником ризику, бо своєчасне і в повному обсязі виділення підприємству вантажних автомобілів вплине на результати виробничо-господарської діяльності.

Джерела ризику — це конкретні складові елементи чинників, що зумовлюють можливість втрат.

У наведеному вище прикладі джерелом ризику може бути якість керівництва, рівень організації виробництва на підприємствах, з якими певна фірма має ділові контакти, тощо.

Знання чинників і джерел ризику дає змогу розробляти систему попереджувальних заходів щодо зменшення їх негативного впливу на результати діяльності підприємств і об’єднань.

Відповідно до визначення сутності ризику до його чинників належать лише ті, що мають випадковий характер, не піддаються завчасному передбаченню. Якщо чинник, що призводить до втрат, завчасно відомий, систематичний, то його наслідки слід ураховувати в бізнес-планах і не вважати ризикованим. Такого самого підходу потребує і теорія ймовірності, положення якої використовуються у розрахунках показників ризику, оскільки вона має справу з випадковими, а не детермінованими величинами.

У зв’язку з цим доцільно зауважити також, що планування діяльності первинних ланок промисловості при командно-плановій економіці ґрунтувалося на передумові, що виробничо-господарські процеси відбувалися винятково в нормальних умовах. Тому різного роду порушення, які мали систематичний характер, у плані не враховувалися. Це призводило до того, що планова за формою діяльність підприємств набувала за своєю сутністю ознак виробництва з не- передбачуваними заздалегідь результатами.

Звичайно, нормальна діяльність фірм у ринкових умовах не може обійтися без добре поставленої системи планування ланок господарства. Це підтверджує досвід зарубіжних фірм. Проте вона мусить ураховувати і дію негативних чинників, яка систематично відбувається і наслідки якої можна прорахувати. Тому в бізнес-планах мають ураховуватися негативні чинники, які завдають втрат і які можна безпосередньо визначити. З іншого боку, внесення до його складу такого розділу, як оцінювання ризику, дасть змогу зменшити вплив на результати діяльності випадкових чинників, які не є неминучими.

У системі ефективного управління ризиками важливе місце належить їх класифікації.

Автори, які вивчають проблеми ризику, мають різні позиції щодо побудови кваліфікації ризиків. Пропонуючи ту чи іншу класифікацію ризиків, вони часто не враховують її призначення і роль у системі управління ризиком. Питання, пов’язані з визначенням розмірів ризику, розробленням заходів, спрямованих на його попередження, вони висвітлюють, як правило, без взаємозв’язку із запропонованими видами ризику. В окремих випадках передбачені кваліфікаціями різновиди ризику позбавлені логічної сутності. Важко, наприклад, погодитися з точкою зору тих авторів, які у своїх класифікаціях виділяють об’єктивний і суб’єктивний ризики. Під першим вони розуміють ризик, що діє незалежно від волі людей. Суб’єктивний ризик пов’язується ними з вольовими діями людей.

Насправді ризик завжди об’єктивний, навіть тоді, коли він пов’язаний з діями працівників, оскільки його результат зумовлюється об’єктивними чинниками. Наприклад, ризик, який є наслідком прорахунків, допущених виконавцями, має об’єктивну основу: недостатній теоретичний рівень підготовки працівника, відсутність практичного досвіду тощо.

Сумнівним є поділ видів ризику, який запропоновано тими самими авторами, на такі, що піддаються вимірюванню, і такі, які неможливо виміряти.

По-перше, питання про можливість чи неможливість вимірювання розміру ризику залежить від глибини дослідження ризикованої ситуації.

По-друге, якщо ризик є невимірюваним, то це губить до певної міри сенс необхідності його вивчення, оскільки без кількісної характеристики розміру ризику неможливо ним ефективно управляти.

Отже, класифікація видів ризику має відповідати, як мінімум, двом вимогам:

► мати практичне застосування і вписуватися у систему управління ризиком;

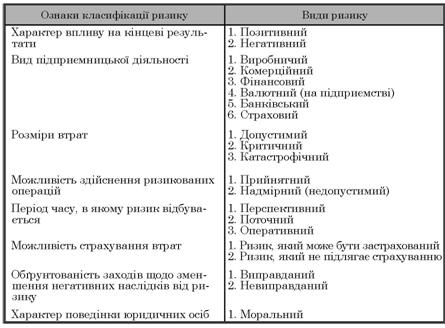

► відображати певну сторону сутнісної характеристики ризику. Залежно від конкретних ознак він може поділятися на різні види. У табл. 12.2 наведено класифікаційні ознаки та види ризиків, що їм відповідають.

|

Таблиця 12.2. Види підприємницького ризику

|

Негативним ризиком називається ризик, який призводить до втрат виробничих ресурсів.

Позитивний ризик передбачає одержання фірмою додаткових доходів порівняно із заздалегідь визначеним їх розміром.

Наприклад, підприємство може внести вільні кошти на рахунок у банк або вкласти їх у підприємницький проект. У першому випадку воно одержить гарантований за наперед встановленим розміром дохід у вигляді відсотків. У другому — розмір прибутку, що надійде інвестору, може бути більшим або меншим від доходу, який гарантує банк. Отже, тут є ризик. Якщо другий варіант є у кінцевому підсумку ефективнішим від першого, то маємо позитивний ризик, у протилежному разі — негативний ризик.

Дослідження негативного підприємницького ризику передбачає розроблення таких заходів, які б дали змогу уникнути або знизити розмір впливу ризику на кінцеві результати діяльності фірми.

Виробничий ризик — це ризик виробничих ланок, пов’язаний з виготовленням продукції, виконанням робіт, наданням послуг, призначених для реалізації споживачам.

Комерційний ризик характерний для товарно-грошових і торговельно-обмінних операцій.

Фінансовий ризик пов’язаний зі здійсненням купівліпродажу таких товарів, як гроші, валюта, цінні папери.

Інколи фінансовий ризик називають ринковим. Так, Б. Курилін, характеризуючи ринковий ризик, властивий банківській діяльності, зазначає, що він виникає у зв’язку з проведенням банками операцій з цінними паперами і залежить від можливої несприятливої зміни ринкового курсу цінних паперів на момент продажу порівняно з моментом їх купівлі. Звичайно, це фінансовий, а не ринковий ризик.

Коли йдеться про вид ризику, то слід виходити з його сутнісної характеристики, а не місця виникнення. До речі, у зазначеній праці автор виділяє, і цілком обґрунтовано, валютний ризик. Не має сумніву, що він може бути лише на певних ринках. Проте було б нелогічно з урахуванням цього чинника називати його ринковим. Ринкові умови, в яких здійснюються господарські операції, є окремою, досить важливою групою чинників ризику.

Валютні ризики— це певна група ризиків, пов’язана із зовнішньоекономічною діяльністю фірм.

Зміст цієї діяльності різний, а саме: здійснення експортно-імпортних торговельних операцій; одержання кредитів від інших держав у іноземній валюті; відкриття дочірніх фірм за кордоном тощо.

Тому валютний ризик, у свою чергу, можна поділити на такі різновиди:

► операційний;

► трансляційний;

► економічний.

Операційний валютний ризик — це можливість понесення втрат, пов’язаних із впливом на грошові потоки зміни обмінного курсу іноземної валюти.

Втрати від ризику для національного експортера товару відбуватимуться у разі зниження курсу іноземної валюти, яка є ціною укладання контракту.

Вітчизняний імпортер матиме втрати від ризику також тоді, коли курс іноземної валюти зросте.

Трансляційний валютний ризик є ризиком втрат при перерахунку статей балансу^фірм чи дочірніх компаній за кордоном у національну валюту. Його ще називають балансовим ризиком.

Економічний валютний ризик — це потенційний ризик втрат унаслідок несприятливих змін обмінного курсу валют, які І впливають на позиції компаній на ринку.

Це стосується обсягу продажу товарів, рівня цін на матеріальні ресурси та готові вироби тощо. Особливо відчутний цей вид валютного ризику в умовах посилення конкурентної боротьби між товаровиробниками.

Операційний, трансляційний та економічний ризики іноді можуть набирати прихованої форми і на перший погляд не є очевидними. Наприклад, певна фірма не здійснює експортно-імпортні операції, проте вона може користуватися послугами вітчизняного постачальника, який імпортує матеріальні ресурси з-за кордону. Коли вартість витрат постачальника внаслідок знецінення національної валюти підвищується, ця фірма може понести втрати від зростання цін на матеріальні ресурси.

Банківський ризик може бути при здійсненні різних банківських операцій (кредитних, валютних, фінансових тощо), що зумовлюють відхилення фактичних результатів від очікуваних.

Страхового ризику зазнають страхові компанії тоді, коли частота і розміри виплат платежів за договорами страхування для покриття понесених збитків фізичними і юридичними особами перевищують імовірнісні розміри їх.

Оскільки ми досліджуємо ризик виробничих структур (підприємств, об’єднань, фірм), то банківський і страховий ризики не розглядатимуться.

За видами підприємницької діяльності ризик класифікується при визначенні розміру втрат, методика якого для виробничого, комерційного та фінансового ризиків різна. Крім цього, класифікація застосовується при розробленні конкретних заходів щодо зменшення ризику та скорочення втрат від нього.

Допустимим вважається ризик, який призводить до втрат, що не перевищують розміру прибутку.

Критичний ризик— це ризик, що може спричинити втрати в межах, які вищі за розмір очікуваного прибутку і досягають розміру доходу.

Катастрофічний ризик — це ризик, який вимірюється втратами, що перевищують розмір очікуваного доходу до вартості майна фірми.

Прийнятним є такий ризик, при якому підприємець зважується на проведення господарських операцій. Ними можуть бути допустимий, критичний і катастрофічний ризики, які не перевищують їх граничного рівня.

Для надмірного ризику характерні високі втрати виробничих ресурсів. Тому підприємницькі справи, яким він властивий, не слід здійснювати взагалі або здійснювати їх, попередньо розробивши програму заходів щодо зменшення втрат.

Знання цих різновидів ризику дає змогу фірмі правильно вирішувати питання, пов’язані зі здійсненням чи відмовою від реалізації підприємницьких проектів.

Перспективний ризик — це ризик, що може виникнути за межами поточного року.

Такий ризик важче прогнозується, є більш прихованим. Його передбачення та виявлення потребує значних зусиль.

Поточний ризик — це ризик, який може бути в плановому році.

Результати такого ризику безпосередньо впливають на річні тех- ніко-економічні показники. Тому цей вид ризику потрібно найде- тальніше вивчати і аналізувати.

Оперативний ризик пов’язаний зі здійсненням підприємницької діяльності в межах короткого періоду часу (до одного мі- | сяця). II

Здебільшого оперативний ризик є додатковим (новоутвореним) стосовно поточного ризику. Заходи щодо зменшення втрат від нього мають бути терміновими і дієвими.

До ризиків, які можуть бути застраховані, належать ризики, втрати від яких відшкодовуються страховими компаніями. їх перелік визначається відповідними нормативними актами. Більшість ризиків у нашій країні поки що не підлягають страхуванню. Поділ ризиків на ті, що підлягають, і ті, що не підлягають страхуванню, дає змогу розробляти ефективну систему заходів щодо їх попередження і зниження втрат від негативних явищ.

Виправданим є ризик, обґрунтований заходами щодо зменшення втрат від нього, причому кошти, витрачені на здійснення цих заходів, є меншими від розміру вигоди, яку буде одержано від їх впровадження.

У цьому разі фірма має корисний результат. Із рис. 12.1 бачимо, що виправданий ризик характерний для зони IV. Виправданим є і той ризик, вжиті заходи щодо якого дали можливість уникнути значної шкоди.

Невиправданий ризик пов’язаний з понесенням фірмою великих втрат.

Цей вид ризику характерний також для ситуацій, при яких вартість попереджувальних заходів перевищує розмір зменшення зумовлених ними втрат. У ринкових умовах виправданий підприємницький ризик виступає як ступінь компетентності господарського керівника.

Моральний ризик— це поведінка індивіда, який свідомо або підсвідомо підвищує ризик втрати, сподіваючись на відшкодування страховою компанією.

Це може виявлятися, зокрема:

► у недостатній увазі (наприклад, тимчасова відсутність працівника на об’єкті, який він охороняє);

► у дійсній неправді (наприклад, інсценування крадіжки матеріальних цінностей). Для запобігання морального ризику страхові компанії вживають попереджувальні заходи (виконання клієнтами певних обов’язкових умов, залучення сторонніх спеціалістів для розслідування причин, що призвели до втрат).

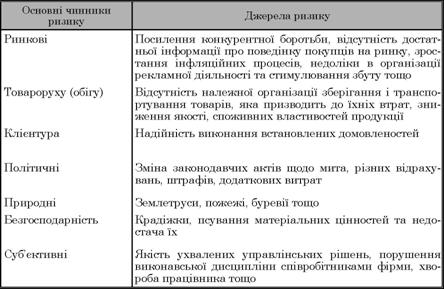

Поняття комерційного ризику. Діапазон чинників і джерел комерційного ризику досить широкий. Проте на відміну від виробничого ризику він обмежується переважно сферою купівлі-продажу товарів. У табл. 12.3 наведено перелік чинників і джерел комерційного ризику.

Як бачимо з табл. 12.3, класифікація чинників і джерел комерційного ризику за формою мало відрізняється від аналогічної класифікації у виробничому підприємництві. Проте за сутністю вони різні. Відмінності між класифікацією чинників і джерел виробничого і комерційного ризиків випливають із характеру та змісту виробничого і комерційного підприємництва.

|

|

Сутність підприємницького та фінансового ризиків. Наслідки ризику — це безпосередній результат дії чинників ризику на рівень можливих втрат. Вони залежать конкретно від видів підприємницького ризику.

Можливими наслідками виробничого ризику є: перевитрати матеріальних ресурсів; зменшення обсягів виготовленої та реалізованої продукції; зниження цін на вироблену продукцію; зростання поточних витрат; втрата основних виробничих фондів; втрата прибутку від підвищення ставок податку, розміру банківського відсотка; введення нових обов’язкових відрахувань; перевитрати фонду споживання.

Комерційний ризик може спричинити такі наслідки, як підвищення закупівельної ціни товару, яке не блоковано умовами договору про закупівлі, зниження ціни, за якою реалізується товар, зменшення обсягу закупівель та продажу продукції, зростання витрат обігу, псування і нестача товарів, зменшення розміру прибутку, втрата майна фірми, матеріальних цінностей.

Фінансовий і валютний ризики призводять до втрат певної суми грошей.

До окремої групи належать наслідки ризику, що виникли в результаті нещасних випадків, які призвели до нанесення шкоди здоров’ю та працездатності працівників підприємств.

Як правильно зауважують X. Драганов, Б. Ілієв і В. Каменов, ці втрати складаються з трьох складових:

► втрат, спричинених тілесним ушкодженням;

► моральних втрат;

► втрат, зумовлених неможливістю використання працівника у виробничо-господарській діяльності фірми.

Перших два види втрат є персональними і мають відшкодовуватися фірмою працівнику. Третій вид втрат є наслідком підприємницького ризику, який завдає шкоди лише фірмі.

Отже, наслідки ризику досить різні. Без зведення їх до певної системи може ускладнитися порядок визначення розміру відповідних втрат. Тому потрібно класифікувати наслідки підприємницького ризику за ступенем послідовності їх виникнення та розрахунку. За цією ознакою розрізняють прямі та побічні втрати від упущеної вигоди та узагальнювальні наслідки (втрати) підприємницького ризику.

До прямих належать такі втрати:

► матеріальних ресурсів (сировини, основних та допоміжних матеріалів, палива, енергії, комплектувальних виробів, запасних частин);

► основних виробничих фондів від наслідків ризикованих дій, коли ці втрати не досягають розміру майнового стану фірми;

► зниження цін на продукцію при відхиленні фактичних показників якості від нормативних;

► готової продукції внаслідок її нестачі, псування, крадіжок;

► грошей унаслідок їх безпосередньої втрати чи зменшення вартості;

► втрати від підвищення ставок податку, відсотка за банківський кредит тощо;

► фонду споживання.

Прямі втрати є первинними. їхній розмір впливає на розмір як побічних, так і узагальнювальних втрат.

Побічні втрати — це втрати, безпосередньо не пов’язані з підприємницьким ризиком, а є наслідком прямих втрат. Наприклад, унаслідок землетрусу завдано шкоди виробничим будівлям цеху, яка унеможливлює подальше використання потокових ліній, що залишились неушкодженими. Втрати від їх простоїв називатимуться побічними. Якщо втрати основних виробничих фондів досягають розміру майнового стану, то побічні втрати не визначаються.

До побічних втрат належить також зростання умовно-постійних витрат у розрахунку на одиницю продукції.

Побічні втрати мають дві характерні особливості:

► їхній асортимент ширший за прямі втрати;

► на відміну від прямих втрат вони є прихованими, менш піддатливими до виявлення.

Втрати від упущеної вигоди характерні для альтернативних господарських операцій. Якщо реалізований варіант виявився гіршим, то фірма несе втрати від упущеної вигоди.

ІПриклад. | Фірма вклала кошти в підприємницький проект, який дає дохід 8 %, водночас придбання акцій іншого підприємства забезпечило б їй дивіденди 12 %. Ця різниця у 4 % доходу і становить втрачену вигоду.

Узагальнювальні втрати є розрахунковими і складаються з прямих і побічних втрат та упущеної вигоди:

Ву = Вп + Впб + Вв ,

де Ву — узагальнювальні втрати; Вп — прямі втрати; Впб — побічні втрати; Вв — розмір упущеної вигоди.

До узагальнювальних втрат належать:

► сукупні втрати виробничих ресурсів, які виражаються у зростанні поточних витрат;

► обсяг недовиробленої (недореалізованої) продукції за рахунок усіх різновидів ризику;

► втрати прибутку;

► втрати основних виробничих фондів.

На характер чинників і джерел фінансового ризику впливають такі особливості фінансового підприємництва:

► товаром у фінансовому підприємстві є гроші, цінні папери і валюта;

► залежність фінансового стану фірми від розміру курсу грошей, валюти і цінних паперів, обмеження на валютно-грошові операції і т. д.;

► вплив на вартість грошей, цінних паперів чинника часу (гроші сьогодні завжди більш вартісні, ніж завтра);

► можливість різноваріантності здійснення інвестицій у підприємницькі проекти;

► можливість формування активів підприємства за рахунок різних позик: коротко- чи довготермінових.

Ці особливості фінансового підприємництва зумовлюють відповідні чинники ризику. Одним із них є чинник часу. Сума грошей, яку має фірма у певний період, важить для неї завжди більше, ніж той самий розмір коштів у майбутньому.

Гроші з часом частково втрачають свою вартість через:

► інфляцію;

► ризик;

► схильність до ліквідності.

Інфляція пов’язана із загальним підвищенням цін. Унаслідок цього купівельна спроможність грошової одиниці зменшується.

Ризик також приводить до зменшення втрат грошей, яке спричинюється:

а) неможливістю точного передбачення повернення грошей, вкладених сьогодні, оскільки немає твердої гарантії фінансової міцності компанії у майбутньому;

б) відсутністю впевненості в інвесторів щодо одержання дивідендів на придбані акції, бо умови купівлі їх не передбачають ніяких формальних відносно цього зобов’язань продавців про розміри дивідендів;

в) імовірністю падіння цін на акції, в які вкладено кошти. Ліквідність — це показник того, як швидко можна продати активи і одержати гроші. Вона також є чинником втрати грошима своєї вартості. Інвестори, схильні до ліквідності, віддають перевагу наявним грошам. Якщо вони зважилися на їх вкладення у певні справи, то розраховують на значні майбутні доходи, аби виправдати ризик. У цьому разі висока винагорода є компенсацією за втрату ліквідності. Коли інвестори віддають перевагу неризикованим проектам, сподівані доходи будуть досить низькими.

Часовий чинник ризику характерний для інвестицій в проекти, що потребують для свого здійснення різних термінів. Для тривалішого періоду часу ризик більший. Тому кредитор має одержати додаткову винагороду порівняно з варіантом, коли кошти вкладаються у короткотермінові проекти.

Отже, чинник ризику при інвестуванні в різночасові проекти зводиться до вибору таких двох альтернативних варіантів:

► інвестування короткотермінових проектів при гарантованих, але низьких доходах від них;

► інвестування довготермінових проектів, що можуть забезпечити вищі доходи, але без достатньої гарантії. Фінансовий ризик пов’язаний також із чинником інвестування проектів різних власників. Фірми характеризуються неоднаковими рівнями організації виробництва, результативністю виробничо-господарської діяльності, обсягами виробництва і реалізації продукції, розміром прибутку, позиціями на ринку тощо. Інакше кажучи, фірми розрізняються за рівнем ризику. Все це впливає на можливість своєчасного повернення інвестованих коштів, розмір відсотка, під який позичаються гроші.

Підприємець ризикує, вкладаючи кошти саме в цей проект, а не в інший, або навпаки. Немає ніякої гарантії, що обраний варіант буде найбільш вдалим. Цей різновид фінансового ризику називається ризиком упущеної вигоди.

До чинників фінансового ризику належить вибір джерел фінансування активів фірми. У ринкових умовах ними можуть бути коротко- або довготермінові заборгованості. За нормальних економічних умов довготермінові позики вважаються дорожчими, ніж короткотермінові. Причиною цьому є чинник часу. Чим триваліший період, на який видаються позики, тим більшою мірою позикодавці опиняються перед невизначеністю. Тому і ризик неплатоспроможності та вплив інфляції для довготермінових позик є значно більшими. Часткове його компенсування досягається подорожчанням цих позик. Такий ризик і вплив інфляції для короткотермінових позик є меншим, тому вони вважаються дешевшими.

З другого боку, довготермінові позики дають змогу використовувати кошти упродовж тривалішого періоду часу, не поновлюючи їх із року в рік. Це забезпечує ліквідність фірми, без якої вона не може успішно здійснювати господарські операції.

При користуванні короткотерміновими позиками ліквідність фірми може бути забезпечена при вчасному повторному одержанні нових позик.

Отже, використання довготермінових позик як джерела фінансування активів фірми має перевагу з точки зору забезпечення її ліквідності, але вони є дорожчими Короткотермінові позики дешевші, проте існує непевність їх вчасного повторного одержання. Звідси, фінансування активів фірми за рахунок довго- чи короткотермінових позик має певний ризик.