12.6. Страхування як метод зниження ризиків

Компенсуючі антиризикові заходи подані різними формами страхування: традиційним страхуванням, яке здійснюється страховими компаніями, хеджуванням, самострахуванням. З точки зору розміру втрат, що відшкодовуються, найбільша частка припадає на традиційне страхування.

У ринкових умовах починає прокладати собі дорогу і такий специфічний вид страхування, як хеджування.

Щодо самострахування, то досвіду його використання фірми України ще не мають. Воно існує поки що теоретично.

Страхування у традиційному розумінні слова полягає в акумулюванні фінансових ресурсів підприємств з метою відшкодування їм втрат від ризику. Воно має на меті забезпечити страховий захист фірм у вигляді повного або часткового відшкодування втрат, заподіяних ризикованими ситуаціями.

Оскільки нижче використовуватиметься спеціальна страхова термінологія, дамо визначення цих термінів.

Страхувалник — юридичні та фізичні особи, які страхують втрати від ризику, сплачують страхові премії (платежі) і мають право за законом на основі договору страхування одержати страхове відшкодування при настанні страхової події.

Страховик — страхова організація, яка бере на себе зобов’язання відшкодувати збитки або виплатити страхову суму страхувальнику або особі, на користь якої укладений договір страхування, при настанні страхових випадків, обумовлених у договорі страхування.

Страховий випадок — подія, при настанні якої на підставі І закону або договору страховик зобов’язаний виплатити страхове І відшкодування (страхову суму).

Страховий тариф — платіж у грошовому виразі з 1000 грн страхової суми або у відсотках від неї.

Страхове відшкодування — грошова сума, яка виплачується страховиком згідно з умовами майнового страхування при настанні страхового випадку.

Страхова вартість — дійсна, фактична вартість об’єкта страхування.

Страхова сума — оголошена страхувальником при підписанні договору страхова сума, на яку страховик страхує свій інтерес.

Для страхування втрат від ризику страхувальник і страховик укладають договір страхування. Відповідно до цього страхуванню можуть підлягати як основні, так і оборотні засоби: будівлі, споруди, передавальні пристрої, технологічне обладнання, господарський інвентар, сировина, матеріали, готова продукція тощо.

Враховуючи, що різні об’єкти підлягають ризику неоднаковою мірою, наприклад дерев’яні будівлі більш ризиковані, кам’яні — менш, фірми можуть укладати договори страхування на все майно або його певну частину (окремі транспортні засоби, верстати, машини, будівлі).

Відповідно до чинного положення майно підприємств страхується від втрат, пов’язаних з ризиком тоді, коли вони спричинені землетрусом, зсувами, бурями, обвалами, ураганами, градом, великими снігопадами, зливами, діями підґрунтових вод, затопленням, пожежею, туманами, блискавками, вибухом, аварією, викидом газу, крадіжками зі зломом тощо. Як видно з цього переліку страхових випадків, вони неповно охоплюють усі можливі втрати від ризику. У ринкових умовах, як засвідчує зарубіжний досвід, діапазон причин втрат від ризику, які можуть бути застраховані, значно ширший.

При настанні страхових випадків страховик виплачує страхувальнику страхове відшкодування (страхову суму). Його розмір визначається у таких відсотках до розміру збитків від загибелі (пошкодження) майна, в яких майно було застраховане.

Приклад. Страхова вартість (фактична вартість об’єкта страхування) ста новить 400 тис. грн, а страхова сума (вартість, оголошена страхувальником при укладанні договору страхування) — 280 тис. грн, розмір понесених фірмою втрат — 200 тис. грн. Отже, сума страхового відшкодування становитиме (280 • 200 : 400) = 140 тис. грн.

Дієвість страхування втрат від ризику значною мірою залежить від умов, яких потрібно дотримуватись при його здійсненні, зокрема:

► встановлення залежності розміру страхових тарифів від імовірності виникнення втрат та їх рівня. Розмір тарифів пропонується визначати такими методами:

а) на основі теорії ймовірності та методів математичної статистики і використання часових рядів;

б) на основі експертних оцінок;

в) за аналогією з іншими об’єктами або компаніями;

г) з використанням математичної статистики і розрахунку дохідності.

Найобґрунтованішим є перший метод розрахунку розміру страхових тарифів, хоча, зрозуміло, що його можна використовувати не в усіх випадках, тому право на існування мають й інші методи:

► обов’язкове здійснення заходів попереджувального характеру, спрямованих на зменшення розміру втрат. У їх проведенні мають бути зацікавлені обидві сторони. У зв’язку з цим потрібно розробити економічні стимули такої зацікавленості страховика і страхувальника. Це складна проблема, вирішення якої потребує пошуку спеціальних методів економічного оптимізаційного розрахунку;

► розрахунки ефективності порівняльних варіантів (з одного боку, різних видів страхування і, з другого, — інших заходів щодо попередження ризику чи зменшення втрат від нього).

Подальше розширення сфери страхування втрат від ризику, використання його як дієвого механізму відшкодування збитків пов’язане з удосконаленням розрахунку розміру страхового відшкодування та обґрунтуванням об’єкта страхування.

Установлення залежності розміру страхового відшкодування від співвідношення страхової суми і вартості об’єкта страхування призводить у ряді випадків до необґрунтованого зниження виплачуваного відшкодування. Більш логічною є залежність його від розміру страхової суми та понесених збитків.

Викликає сумнів використання у страхуванні втрат від ризику таких об’єктів, як майна, матеріальних цінностей, грошових коштів тощо. Оскільки страхуються втрати від ризиків, то і об’єктом його мають бути саме вони. Використання втрат від ризику як об’єкта страхування має такі переваги:

► забезпечується більш обґрунтований підхід до питань страхування втрат від ризику з боку фірм. У цьому разі страхуються не будівлі, не транспортні засоби, а можливі втрати, яких можуть зазнати ці матеріальні об’єкти за певних умов. Оскільки об’єктом страхування виступають втрати, то це змусить страхувальника об’єктивніше підходити до їх визначення, здійснювати диференціацію майна щодо необхідності його страхування;

► поєднує у єдине дії працівників фірми щодо оцінки розміру ризику та страхування втрат від нього;

► створює передумови для ефективнішого використання коштів підприємств. Оскільки страхуються втрати, розмір яких попередньо прораховується, проводиться диференціація об’єктів, що страхуються і не страхуються, то, зрозуміло, розмір коштів, який виділятиметься на ці цілі, буде обґрунтованішим, у ряді випадків меншим.

Страхування набуде рис упорядкованого процесу, стане невід’ємним елементом господарювання. Як створення виробничих запасів матеріальних ресурсів, резервних потужностей, резервного обладнання, що мають на меті забезпечення нормального ходу виробництва, так і страхування втрат від ризику стане складовою економічної діяльності фірм, які хочуть успішно функціонувати. Нині, коли об’єктом страхування є матеріальні цінності, майно, а методика визначення розміру страхового відшкодування виступає як спонукач страхувати все майно і на всю страхову вартість, страхування перетворено до деякої міри в примусову акцію. Крім цього, страхування втрат (як об’єкта) від ризику є зрозумілішим для підприємств. Одна справа, коли страхуються будівлі, а інша, — коли страхуються втрати. З психологічної точки зору, втрати завжди легше і вигідніше страхувати, ніж матеріальні об’єкти, бо вони (втрати) асоціюються з неминучістю настання.

Спрощена схема їх розв’язання може бути така:

а) об’єктом страхування є втрати від ризику;

б) страхова сума встановлюється на рівні втрат від ризику;

в) страховий тариф визначається у відсотках від страхової суми;

г) страхова премія розраховується як добуток страхової суми і страхового тарифу, поділеного на 100;

д) розмір страхового відшкодування дорівнює розміру втрат від ризику, який не може перевищувати страхової суми.

Проведення операцій хеджування. В Україні цей напрям зменшення втрат від ризику поки що не використовується. Така ситуація пояснюється недостатнім розвитком ринкової інфраструктури.

Хеджування — це страхування від втрат, зумовлених несприятливою зміною цін на товари у майбутньому.

Основу хеджування становлять ф’ючерсні контракти. Вони є формальною угодою, за якою продається або купується певна кількість товару за визначеною ціною для передачі його згодом у встановлений час. Отже, ф’ючерсні контракти — це договори- зобов’язання. Вони можуть укладатися також за умови, що певного товару в цей момент може і не бути. Основними показниками такого контракту є зафіксована ціна товару і обумовлений термін його поставки.

Слід мати на увазі, що ф’ючерсна угода просто так не може бути відмінена або анульована. Вона ліквідовується двома шляхами:

► укладанням протилежної угоди на таку саму кількість продукції;

► поставкою товару відповідно до зазначеного у контракті терміну.

Механізм дії хеджування на зменшення втрат від ризику можна простежити на такому прикладі.

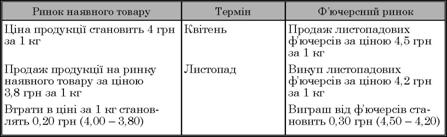

[Приклад | Припустімо, що фермер відгодовує молодняк великої рогатої худоби для здачі його в листопаді на м’ясо.

У квітні за його розрахунками ціна за 1 кг м’яса з урахуванням одержання помірного прибутку становитиме 4 грн. Передбачаючи падіння цін у період масової здачі худоби, фермер підписує на ф’ючерсній біржі контракт на поставку м’яса 5 листопада за ціною 4,5 грн за 1 кг. Вона складається із попередньо визначеної ціни за 1 кг м’яса разом з витратами на транспортування худоби до місць її прийому.

На початку листопада виявилося, що поточна ціна наявного ринку за 1 кг м’яса зменшилась до 3,8 грн, а на ф’ючерсній біржі до — 4,2 грн.

За кілька днів до настання зазначеного в контракті терміну поставки м’яса фермер приймає таке рішення:

► продає м’ясо на ринку по 3,8 грн за 1 кг;

► викуповує свій же контракт з розрахунку 4,2 грн за 1 кг м’яса. Результати хеджування наведено в табл. 12.5.

|

Отже, у загальному підсумку фермер не зазнав втрат, хоча ціни на продукцію знизились. Виникає таке запитання: яким би міг бути результат, коли б фермер все таки поставив свій товар на ф’ючерсний ринок? Він би програв, оскільки продукція реалізовувалася б по 4,2 грн за 1 кг, але при цьому були б додаткові витрати, пов’язані з її транспортуванням, у сумі 0,5 грн за 1 кг. Таким самим міг бути і результат, коли б фермер взагалі не укладав ф’ючерсного контракту. Таким чином, проведення фермером хеджування дало можливість уникнути втрат від ризику в сумі 0,3 грн за 1 кг м’яса. |

Проводити операції хеджування доцільно не тільки в сільському господарстві, а й в інших галузях матеріального виробництва. Це, зокрема, стосується тих виробничих структур, в яких є значний часовий розрив між виробництвом і реалізацією продукції.

Для успіху в хеджуванні потрібно чітко орієнтуватись у ціновій політиці, бути впевненим, що на момент продажу товару ціна знизиться. Якщо ціни незмінні, то хеджування є зайвим, оскільки фірма не матиме ніякого виграшу, а лише зазнає додаткових витрат (комісійні винагороди та винагороди брокера).

За такими самими принципами здійснюється також хеджування операцій, пов’язаних з фінансовим ризиком.

У зарубіжній практиці є й інші види хеджування. Постачальники і покупці підписують довготермінові угоди (так звані контракти з «умовною вимогою»). Термін, на який вони укладаються, може досягати 20-річного періоду. У цих контрактах зазначають кількість, ціну і терміни поставок відповідної продукції.

Для постачальника такі контракти вигідні тим, що вони гарантують визначений заздалегідь обсяг збуту продукції, а для споживача — стабільне одержання певної кількості товарів за фіксованими цінами.

Самострахування ризику. Одним із можливих шляхів зменшення втрат від ризику є самострахування. Воно пов’язане зі створенням спеціального централізованого резервного фонду. В яких випадках доцільно користуватися цим джерелом покриття втрат?

Самострахування ефективне за таких умов:

► господарська одиниця (науково-технічний комплекс, концерн, науково-виробниче об’єднання) складається з ряду юридичних осіб, що мають закінчену систему бухгалтерського балансу, розрахунковий рахунок у банку, печатку тощо. У цьому разі, враховуючи ймовірність виникнення певного рівня втрат, страхові премії, сплачувані страховим компаніям, можуть бути більшими від страхових відшкодувань, що виплачуються підприємству органами страхування, оплачувані страхові премії за певний період перевищують розміри страхових відшкодувань, що одержують фірми від страхових компаній на покриття втрат від ризику. При цьому важливим є правильне встановлення тривалості зазначеного періоду. Він може вимірюватися кількістю років між двома суміжними відносно великими розмірами виплачених страхових відшкодувань.

[Приклад | Щорічні страхові премії органам страхування за ризиковані операції становлять 6 тис. грн. Фірма одержала страхові відшкодування за втрати від ризику: в 1995 р. — 12 тис. грн; 1996 — 2; 1997 — 1; 1998 —

1, 5 і у 1999 р. — 9 тис. грн. Отже, період, в межах якого порівнюватимуться суми страхових премій і страхових відшкодувань на покриття втрат, становитиме п’ять років. Розмір страхової премії, що сплатила фірма за цей час, дорівнює 30 тис. грн, а сума страхового відшкодування — 25,5 тис. грн (12 + 2 + 1 + 1,5 + 9).

Висновок щодо того, слід користуватися послугами страхових компаній чи ні, зрозумілий:

► страхові компанії не здійснюють страхування певного майна (втрат від ризику);

► фірма володіє великою кількістю однорідного майна, а ймовірність втрат його дуже мала. Враховуючи цей чинник, транснаціональні нафтові компанії здійснюють самострахування танкерів. Розрахунки показують, що втрата одного танкера в рік (а ймовірність цього дуже незначна) обійдеться компанії у меншу суму, ніж розмір страхових премій за весь парк танкерів, який досягає сотень одиниць.

Оскільки у вітчизняній практиці поки що не застосовується метод самострахування ризику, то викладемо деякі міркування щодо порядку утворення та використання централізованого резервного фонду самострахування. Централізований резервний фонд самострахування створюється на рівні управління господарською одиницею. У самостійних підприємствах, що виступають як складові структури комплексів, науково-виробничих об’єднань, вони не створюються.

Самострахуванням можуть охоплюватися всі види ризиків, які завдають фірмам втрат. У ринкових умовах виглядає анахронізмом наявність обов’язкового страхування. Кожне підприємство повинно мати вибір:

^ страхувати втрати від ризику за допомогою страхових компаній;

^ здійснювати самострахування;

^ використовувати інші форми захисту від ризику.

Розміри відрахувань у централізований резервний фонд самострахування визначаються на рівні страхових премій, які мали б сплачуватися підприємствами у разі страхування ризику страховими компаніями.

Щорічним джерелом коштів створення такого фонду є собівартість продукції. Вони зараховуються у статтю «Загальногосподарські витрати» (податки та інші обов’язкові відрахування і витрати).

Кошти централізованого резервного фонду самострахування використовуються строго за цільовим призначенням, тобто на покриття втрат від тих ризикованих операцій, які були самозастраховані. Розмір відшкодування втрат від ризику визначається за методикою, прийнятою у страховій справі.

Кошти резервного фонду самострахування, невикористані в цьому році, переходять у фонд наступного року. Перехідні перерахунки доцільно робити упродовж п’яти років. Після цього залишок коштів фонду спрямовується на збільшення прибутків.